〈鉅亨主筆室〉道瓊13,620.53點後漸生泡沫??

鉅亨網總主筆 邱志昌博士

壹、前言

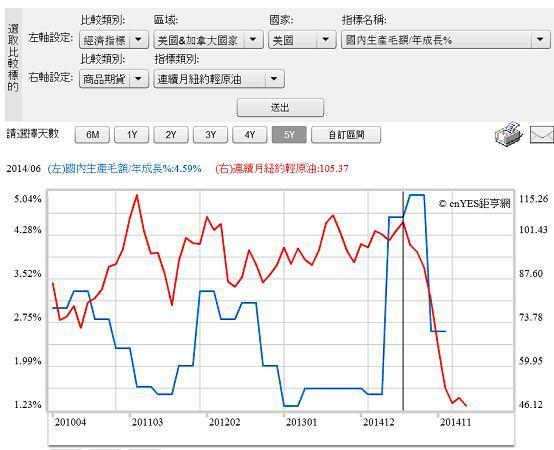

圖一:美國GDP成長率與紐約輕原油曲線圖,鉅亨網指標

本文對學術、與市場實務最重要可能貢獻為;我們以替代法,即以GDP總額成長V.S.股價指數上揚幅度,替代Tobin Ratio去量化股價指數泡沫化程度。我們不揣淺陋以美股為例,最後所獲得實際結果為,以2008年道瓊工業股價指數,中位數值(Medium Value)即9,874.74點為基礎,則美國GDP成長率應推漲股價指數之極端漲幅為10,913.56點。換言之,道瓊股價指數最大泡沫化臨界值為20,788.30點。但如運用2008年最低股價指數6,469.95點計,則其泡沫化臨界值為13,620.53點;若以最嚴格之標準、即13,620.53點計,目前道瓊泡沫化程度為:(18,288.63點/13,620.53點)/13,620.53點,等於34.27%。若此,則目前道瓊股價指數必需面對泡沫化風險!

當下全球金融與經濟發展關鍵在於:一、美國經濟景氣復甦是否一帆風順?而其內部發展關鍵為,在聯準會(以下皆稱:FED)仍維持寬鬆貨幣政策下、美元是否會再度過度強勢。二、代表全球消費者之「有效需求」量化指標,即石油價格未來是否再回到下跌趨勢、或是就此穩定進入區間盤整。三、中國經濟成長趨緩發展,是否有資產泡沫化風險。四、歐洲央行(以下皆稱:ECB)首次量化寬鬆貨幣政策(以下皆稱:QE),是否可以解決歐元區債務沉積、通貨緊縮問題。如圖一,美國國民生產毛額(以下皆稱:GDP)成長率,與代表「有效需求」(Effective Demand)之紐約輕原油價格。圖顯示紐約輕原油大跌起於2014年6月16日,而美國季GDP成長率則落後一季反應,也起跌於2014年9月。

本文聚焦於美、中,兩大經濟體近期經濟發展;研究結果為:一、經濟景氣繁榮期間,因投資者積極買進資產,需求遠大於供給,資產價格持續上揚;但卻會在金融或經濟、系統性風險突然重擊下,需求面突然降溫、成為泡沫化。二、在經濟快要衰退或通縮時,資產價格仍處高檔區,但因持有資產投資人、持有成本低而不願出售。但如景氣出現衰退,且持有成本提高,則將會驅動持有者出售資產,也會有泡沫化危機。三、本文認為,未來全球資產泡沫化風險,在中國為房地產價格問題。但在美國經次資產泡沫化,風險則可能在股市。四、FED主席葉倫(Janet Yellen)於2014年中,曾提及美股社群網路與生物科技類股有泡沫化疑慮;但今2015年3月19日,FOMC會議中卻反而認為,目前美國股市發展是健康的。本文以理性預期之思維認定,葉倫是因推遲升息時間、有為股市高檔風險找到維穩方法之嫌。

貳、FED成員很擔心長期零利率會造成資產泡沫化!

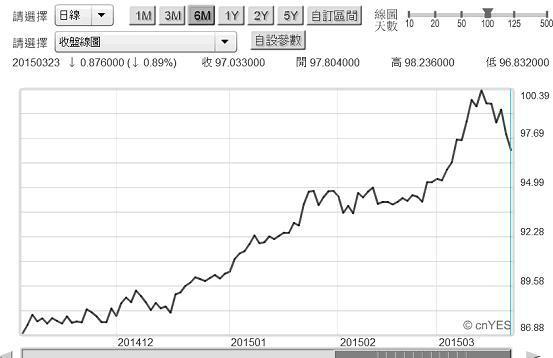

圖二:美元指數日曲線圖,鉅亨網首頁

在今2015年3月19日,FED開完FOMC會議,並決議拖延升息、或貨幣政策正常化後,美元匯率就由近幾年最強勢,轉為平穩或趨弱。美元指數由3月13日最高點100.39點,跌到3月23日之97.03點。雖然FED對美元轉趨弱勢鬆了一口氣,但由過去一段期間來,FED對美國經濟景氣思維邏輯;我們也發現,當美元指數在不知不覺中上揚至100點前,其實FED對貨幣政策,是否升息態度已經懷疑。因為FED成員與內部經濟學家,所看到的經濟景氣復甦也已不如預期。本文以當時FED之決議反推發現,目前FED已將自己陷入矛盾中,深怕啟動升息將再度刺激美元轉強。在FOMC會後文中FED就已提及,在當時美元指數已近100點時,今2015年美國預估之經濟成長率(以下皆稱:GDP成長率),必需由3%下修到2.4%至2.7%之間。如果美元指數再度登上100點之上,則今年可能之GDP成長率,會再被下修至2.7%以下。我們認為,此時無法迴避的是,FED必需精準判斷到,美元指數之強勢,是否已經是長期現象。如果它有機會在未來兩至四年內,挑戰歷史最高點120.4點,則明2016與後2017年美國GDP成長率,將可能會是一年不如一年。這之所以FED副主席費雪,在3月23日公開談話所提到的,FED必需在強勢美元與寬鬆貨幣政策,兩者之間做出取捨(Trade off)。因為升息將會使美元強勢,強勢美元將傷害美國經濟成長。但再持續不停寬鬆,已對貨幣政策目標,失業率之降低失去邊際效果。以總體經濟學理性預期學派觀點,當經濟體降到自然失業率(Natural Rate)後,再寬鬆之貨幣政策對失業率下降已無益,它只會助長通貨膨脹、或干擾匯率。FED部份成員就認為,如果將美元長期利率水準,一直壓在零利率附近,則過多的貨幣會使資產價格泡沫化,最後造成泡沫破裂。且因為屆時長期利率已經跌到零利率,已無貨幣政策可用;除非像歐元區這樣、異常地進入負利率狀態。唯一旦進入負利率,這就不是需求增加型的資產泡沫化,而是需求降溫與供給過剩之泡沫化。[NT:PAGE=$]

本文認為,FED要理解的是,目前全球貨幣市場是針對FED升息充滿「預期心理」,是這種「預期心理」使美元強勢,而還不是針對真正的升息。由此次FOMC會議決策,與副主席費雪談話隱含訊息,本文判斷:一、FED成員可能對長期之升息、或貨幣政策正常化之構想、路徑還在規劃、或辯論中。成員們對於是否一、或多次升足有不同意見,如是要將聯邦資金利率(以下皆稱:Federal Fund Rate),分多次由0至0.25%,調高到0.5%至1%之間 ;或是直接一次就調高至1%至1.25%間等,這些方式有所不同。二、分段執行「感覺」會有和緩效果,但其實這將使貨幣市場,還是會一直存在升息「預期心理」;本文認為,FED最好方式是,將Federal Fund Rate一次調足,並兼帶宣告貨幣政策進入規則政策(Rule Policy)。所謂規則就是FED將貨幣政策,進入長期穩定軌道。具體做法就是每年事先計算出,今2015與明2016年想要達成之GDP成長率,在此目標下需要增加多少M2貨供給量;即為唯貨幣論者思維。本文相信,,如果FED這樣做,則就可以完全消除,貨幣市場對FED貨幣政策轉彎之恐懼。

叁、美國經濟體此次資產泡沫化風險在股市!

FED可以不升息?以客觀環境言,FED之所以一定非升息不可,是因為部份成員認為,在進入物價下跌通貨緊縮後。如果貨幣價格、即市場利率、若再降至零或負值,則將會造成資產價格泡沫化;此將造成經濟出現「毀滅性衰退」。依本文研究經驗,資產價格泡沫化之出現有兩種情境:一、第一種型態是在經濟景氣繁榮時,由於投資人將資產視為保與增值標的,因此積極買進資產,造成需求遠大於供給,資產價格持續上揚。最後卻因金融、或經濟系統性風險突然重擊,需求面迅速降溫、則高貴之資產成為泡沫化。就如2003至2008年全球經濟發展,主要是因為歐元區繁榮、資產價格大漲;但最後卻出現次級房貸金融風暴,需求迅速衰退、資產泡沫價格無法再上揚。而持有資產者急於進行停損賣出,因此價格大跌,最後在集體停損後,卻仍無法償還積欠於金融機構之借貸,於是債務沉積危機漸在2010年浮現。二、第二種型態是在經濟快要衰退前,資產價格仍處高檔區,但由於持有多餘資產投資人,目前持有成本過低,因此不願出售。持有資產核心持有成本約有兩類,一為借款利息、即短中長期利率水準;一為租稅負擔、如地價稅、房屋稅等。在這兩種成本多在相對低水準時,持有者雖然理解景氣欠佳,但他會持續觀望、暫不會賣出;而潛在投資者也會觀望,不會躁進買入。但如果景氣出現明顯衰退,而且持有成本提高,如借款利息負擔顯著增加、房屋與地價稅上揚。這些變化將會驅動資產持有者,出售資產而造成泡沫化。而目前全球貨幣市場人心惶惶的FED升息,就是會影響借款利息負擔。而目前全球為改善貧富差距,準備課征之資本利得稅,就是悠關持有者是否長期持有資產之意願。例如台灣目前稅制被人詬病的是,2,000CC自用車每年牌照稅,多要低於大台北地區60坪一戶之房屋稅;台灣之動產持有成本要比不動產高?[NT:PAGE=$]

圖三:美國生物科技類股股價NBI指數月K線圖,鉅亨網

相對於近期不少FED成員,對資產泡沫化之Concern;本文反而擔心的是美股泡沫化問題。因為自2009年3月至今,美股在三次QE、一次扭轉性操作、及FED一再推遲升息策略下,道瓊工業股價指數不斷創歷史新高。FED主席葉倫(Janet Yellen)於2014年中時,曾提到美股社群網路、與生物科技類股有泡沫化疑慮;但在今2015年3月19日FOMC會後卻反認為,目前股市發展是健康的。本文認為,葉倫此次這樣的判斷是有待商榷的。以財務金融專業立場客觀看法,葉倫有為推遲升息去為,高檔股市找維穩之嫌。如圖三,美國生物科技類股股價NBI指數月K線圖,它於2014年中之最高指數為2,872.29點,但近期在2015年3月19日FOMC會議時,已達3,824.96點;與2014年最高點相距33.16%。若將NBI股價指數,視為一家公司總市值;則我們必然懷疑,其今2015年之盈餘成長,將必需要達到2014年時之33.16%?

肆、結論:美股的確有資產泡沫化疑慮!

圖四:道瓊工業股價指數月K線圖,鉅亨網首頁

股市是否泡沫化量化指標,為杜賓教授所研究出之杜賓比率(以下皆稱:Tobin Ratio)。但此一量化指標,也只能以美國證交所中所有上市公司,其財務報表上之會計資料,去計算出所有上市公司之重置成本,再以全部上市公司總市值除以此一重置成本。在此計算方式下,若股價即總市值是合理、無泡沫化,則我們由此方式計算出之數值,會落在2至4倍之間;但如果超過4倍以上,則就有泡沫化嫌疑。當然如果此一倍數越高,就是泡沫化程度越重。但眾所周知,可能只有美國紐約證交所,才會有全部上市公司這些財報資料;我們無法完全以這種公式去衡良。因此我們換個替代方法,即以GDP總額之成長V.S.股價指數之上揚幅度、替代Tobin Ratio。

本文之推論過程如下:一、美國在2008年景氣最繁榮時,GDP總額約為13.95兆美元,而2013年已達16.8兆美元。假設2014年美國全年GDP成長率為3.2%,且今2015年之GDP成長率為2.7%,則屆今年底美國GDP總額,將約為17.8兆美元。換言之,以17.8兆美元除以2008年之13.95兆美元,則其增長幅度為27.63%。二、假設我們將Tobin Ratio之2至4倍以GDP為被乘數,而以最高之4倍進行計算,則以27.63%乘以4倍,就等於1.1052倍。2008年時,道瓊工業股價指數最高點為,1月時之13,279.54點;當年最低點為2008年3月之6,469.95點。若我們取其當年中位數值(Medium Value)為9,874.74點。三、而再以9,874.74點乘以1.1052倍,則GDP反應在股價指數,其極端高點應有10,913.56點之漲幅。換言之,以此種似是而非邏輯運算,道瓊股價指數最大泡沫化臨界值為20,788.30點。而以近期歷史最高點18,288.63點計,股價指數已達其87.98%水準,也就是逼臨「破表」機率已越來越高。四、本文認為,如果我們是運用2008年最低股價指數,透過此一邏輯運算,則其泡沫化臨界值為13,620.53點,則目前股價指數的確已經「破表」。本文認為,這就是之所以為什麼在去2014年,多數諾貝爾經濟學家當時已認為,在16,000點以上之道瓊股價指數,已經泡沫化了。若以最嚴格之標準、即13,620.53點計,目前道瓊泡沫化程度為:(18,288.63點/13,620.53點)/13,620.53點,等於34.27%。(特別提醒:本文以經濟與財務理論做假設性研究,與實際狀況存在顯著嚴重落差;本文只為財金專業研究分享,絕非投資建議書;不為任何引用本文為商品行銷、或投資之損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇