鉅亨台北資料中心

【撰文/黃清照】

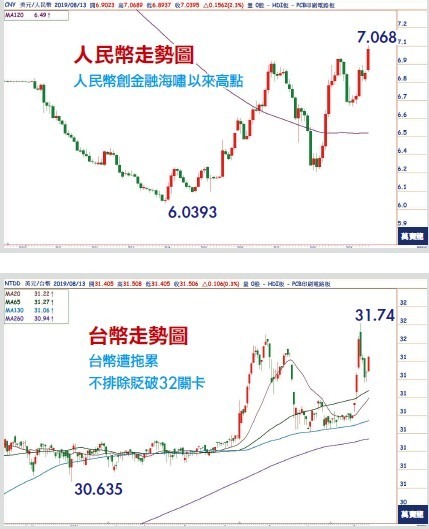

美國總統川普在中美貿易戰的表現越趨弱勢,市場擔心貿易戰加劇,加上人民幣大貶破 7,現在中美貿易戰很有可能由原本的關稅及智慧財產權之爭,演變成貨幣戰爭。由於目前國際局勢緊張,外資也對此調整今年中國 GDP 預測,也導致避險基金大買黃金,推升避險買盤。而自人民幣貶破 7 關卡創下金融海嘯新低價,美國則將大陸視為「匯率操縱國」,這也間接引想到日、韓及東南亞等國家匯率。以南韓來說,受大陸經濟成長減速拖累,7 月對大陸出口較去年同期衰退 16.3%,其中半導體出口更大減 28%,負面效應逐漸浮上檯面,南韓目前青年失業率達 10.5%,通膨僅 0.6%,此時爆發貨幣戰,對南韓來講非常不利。日本的情況也差不多,根據統計,日本實際工資自今年以來連續下降六個月,更慘的是日圓因為一籃子貨幣之一,同黃金受到避險需求狂升,造成日本人薪資成長更加困難,今年經濟預測恐不樂觀。

人民幣破七 亞幣遭拖累

人民幣大跌引發的效應持續擴大,雖然台灣央行以穩定策略為名,但地緣政治風險升溫,8/13 台幣也貶到 31.439 元。台幣目前較其他亞幣 (除日圓) 表現較為強勁,但若假設金融海嘯或貨幣戰加劇,台幣仍有補貶空間。台股當中出口導向企業非常多,主要以電子股為大宗,不過大多數的電子股以隨大盤由高點作頭下來,此時投資人要是亂接刀恐怕見血。反而我們可以看到有些非電子族群,開始打底向上,投資人可以陸續開始注意。

汽車股位階偏低 進可攻退可守

汽車零組件當中有許多業績表現非常好的公司,現在與大盤反向逆勢上漲,例如之前推薦的智伸科 (4551),8 月以來已經出現兩根漲停板,股價已經來到今年高點 139 元前,準備突破。智伸科第二季在汽車及醫療產品出貨提升下,Q2 EPS 1.73 元,年增 44.9%,H1 EPS 3.73 元,年增 30.3%,且公司對於下半年持續樂觀,新產能將挹注整體營運成長動能,此外,由於油電混合車輛需要使用更高效率的內燃燒引擎,公司旗下包括汽油高壓泵浦、缸內直噴引擎等動力系統相關零組件,是目前汽車產業朝向燃油經濟性、節能減碳發展技術等新車導入應用產品,客戶拉貨力道增溫。

上期推薦的劍麟 (2228) 股價也持續創收盤價新高,並且高姿態整理,5 日線持續向上緩漲。低價汽車股堤維西也自推薦後大漲 1.5 元左右,由於轉單效應 + 台幣有補貶的空間,股價已悄悄來到前高,若已還原日線圖來看,股價也創收盤價新高,一旦電子資金撤出,湧入這些低檔有業績的汽車零組件股,盡可攻退可守。

本期再推薦一檔汽車零組件股皇田 (9951),皇田為全球三大汽車窗簾 OEM/ODM 製造大廠,上半年受到中國車市回溫,加上墨西哥廠自第一季起,有

機會終止過去兩年虧損狀況,轉虧為盈。Q2 EPS1.77 元,去年同期 1.28 元,年增 38.28%;去年全年賺 7.7 元,為近五年低點,以上半年的獲利表現推估,最壞情況已過去,尤其 7 月營收 4.73 億元較 6 月的 4.25 億元年增 11.34%,今年可望回歸成長軌道,今年估 7.5∼8 元。除了獲利成長外,皇田股價基期也相當低,七月底股價突破年線後,短線打出 W 底,目前股價仍緩步向上墊高,有機會重回百元懷抱,目前本益比僅 11.7∼11 倍而已。

來源:《萬寶週刊》 1346 期

更多精彩內容請至 《萬寶週刊》

上一篇

下一篇

#投信認養股