富盛投顧

先機環球投資全球股票團隊主管何尹恩(Ian Heslop)認為,今後的穩健投資流程,也必須接受股市高度波動成為常態的事實,短期內這種情況很難改變。

十九世紀的美國銀行家 John Pierpont Morgan 曾經被人問起,往後的股市將會如何發展,而他的平淡回覆,如今已成為名言:「會升也會跌。」這種說法(在此之前不曾有過其他金融大亨如此表示)之所以經典,在於它顯而易見而且無可反駁。波動起伏是股市固有的本質,升跌背後的理由有時非常明確,有時候卻完全看不出來。

何尹恩指出,最近幾個月的股市,雖然比 2018 年最後一季時平靜許多,我個人則認為近期的股市震盪恐怕還沒走道盡頭;如同 Morgan 的名言,往後仍將出現升跌波動。更明確地說,比起 2016 及 2017 這兩年裡違反常態的平靜走勢,我認為往後的長期平均將更加增波動性。

波動再現

1990 年 1 月迄今,以標準普爾 500 指數選擇權為基礎的波動率指標 (見表一),平均達 19.2,相形之下,2016 至 2017 年間的平均值只有 13.5;這 2 年當中的低度波動情況,實屬反常。

安全的錯覺?2016 至 2017 年間波動率異常偏低

高於 2016 及 2017 年的波動率,雖說已是可預期的新常態,但這並不代表現行或未來的市場波動都必然在合理範圍內。投資人仍有可能會過度反應,市場也可能受制於恐慌與貪婪心態,以及總體經濟觀察等因素。何尹恩指出,最近幾個月來,市場越來越難解讀央行政策,乃至於其他宏觀經濟數據;一旦情勢不明,市場可能不再只看資訊行使判斷,更容易受到行為偏誤的驅使。

何尹恩表示,所謂的過度反應行為,從 2018 年第四季即可見一斑。2018 年 9 月 20 日至 2018 年 12 月 24 日間,標準普爾 500 指數及 MSCI 世界指數分別重挫 19.8% 以及 17.9%,波動率指數在 2018 年 12 月 24 日當天飆升至 36.1。儘管宏觀經濟證據指出美國聯邦儲備局(FED)將隨著經濟進入低潮而持續緊縮政策,但市場的負面反應明顯過激。激烈震盪之餘,聯儲局也隨即改變方針,態度由強硬轉為軟化,接下來的 4 個月市場表現也隨之逐漸回升。到了 2019 年 4 月底,MSCI 世界指數已收復大部分的跌幅,標準普爾 500 指數亦衝上歷史新高。

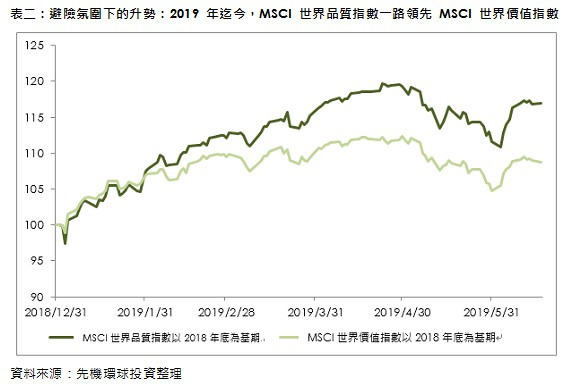

審慎基調下的升勢

2018 年 12 月 24 日至 2019 年 5 月 3 日,市場雖然上升,但基調趨於審慎。在市場爬升期間,投資人偏好抗跌個股,「品質」(資產負債狀況穩健的公司個股)獲得的重視也勝過了「價值」(股價相較於公司帳面值或盈餘相對低廉)。在積極承擔風險的環境裡,才適合以「價值」作為評估重點;而在市場迴避風險的環境當中,「品質」往往是較理想的購股原則。

投資人的風險承受能力,不一定會跟股市方向一致。股票有時候應當歸類為「風險資產」的說法,仍可能流於過度簡略武斷;事實上,每當投資人承擔風險的意願上升,股市就會應聲勁揚。

因子投資

為了掌握市場動態,「品質」、「價值」,以及「增長」(營收或獲利快速增長的公司個股)與「動能」(表現超前的類股)等各種因子,同樣具備重要的地位。在 John Pierpont Morgan 的年代,多數的股市投資人可能都認為市場是單向性的,走勢非升即跌;時至今日,我們則透過多重因子加以仔細分析。市場同時具備多重面向。現今大多數投資人認為,報酬(可能包含超額報酬在內)有一部分要歸功於準確掌握各項因子。

即便如此,過於簡化的因子投資方法仍然存在風險,例如某些指數基金採用的因子投資方法。儘管因子投資能有效預測報酬率,但仍有不足之處,因子報酬率具備循環特質,而且並不保證所有情況下都能奏效。各種因子都可能歷經所謂的負向時期,假如投資人未注意各項因子的執行方式,其變化走勢可能彼此重疊或抵銷,導致多元分散程度不夠充分。

前程「意外」連連

經歷 2019 年第一季的審慎升勢後,股市在 5 月回落,不過導致回跌的原因並不是 2018 年 12 月的衝動性投資行為,這次觸動市場回跌的主要宏觀經濟因素,在於中美兩國貿易戰升級。MSCI 世界指數及標準普爾 500 指數 5 月跌幅均超過 6%,標準普爾 500 指數在 6 月初收復了大部分的跌幅,MSCI 世界指數則略遜一籌。

至於未來動向又是如何?何尹恩認為,,風險四伏,波動率隨時可能升高。其中部分潛在風險包括:全球貿易戰、中國經濟放緩、中美展開新冷戰、美國與伊朗的武裝衝突、油價攀升、北韓的激進舉措、英國脫歐在未達成協議的情況下失控脫序、意大利銀行業危機…… 此外還可能出現其他風險,不過,最後真正觸發下次市場嚴重震盪的風險,也有可能出乎所有人意料之外。

客觀與多元分散

投資人該如何應對充滿變數的環境? John Pierpont Morgan 的另一句名言是這麼說的:「除非先把問題簡化到根本核心,否則無從解決。將模糊籠統的難題變得具體明確予以掌握,是非常基本的思維要項。」

面對市場波動性、各種潛在風險及未來的不可預見性等問題,重要的是採取客觀、不偏不倚的方法,並以透徹的客觀研究作為基礎。我們全球股票團隊的投資理念核心,正是持續嚴謹研究,以明確具體的數據測試各種假設理論。

我們應用五種多元要素的系統性方法,同時也是我們的選股基礎。這五大要素不只是單純的普通因子,而是經過多年研究所取得的專有因子,秉持高度差異及優勢,務使多元分散程度確實提高。我們的五大專有優勢包括了:動態估值、永續增長、公司管理、分析師信心及市場動態。

其次,我們也在個別部分裡,逐一納入避險考量。例如,我們的動態估值部分,也納入了價值下滑的避險時期,可供保障報酬率的優質次等要素;動能部分則包含了均值回歸。

第三,我們的五大環節加權,隨市場環境彈性調整,先行經過仔細審慎的市場評估、追蹤投資人信心與風險承受能力,再針對各個部分動態調整加權,確保投資組合趨近於當時可能最具效率的理想目標。

正因如此,即便未來波動難免,我們有自信做好萬全準備,也對長期前景充滿信心,無論市況如何,無論波動起伏,我們的基金仍將持續實現報酬,不受外部影響。

富盛證券投顧為先機環球系列基金台灣總代理【富盛證券投顧獨立經營管理】本資料僅供參考,請勿將本資料視為買賣基金或其他任何投資之建議或要約。本公司相信此資料均取自可靠之來源,惟並不保證其係絕對正確無誤。但如有任何錯誤,本公司及員工將不負任何法律責任。另,本公司就此資料中發表其意見及看法,日後可能會隨時作出修改。未經授權不得複製、修改或散發引用。本基金投資涉及新興市場部份,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。依中華民國相關法令及金管會規定,基金直接投資大陸地區有價證券僅限掛牌上市有價證券,且不得超過該基金淨資產價值之百分之十,故本基金非完全投資在大陸地區有價證券。另投資人需留意中國市場特定政治、經濟與市場等投資風險。投資人應注意本基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;本基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書,投資人可至公開資訊觀測站或境外基金資訊觀測站下載或查詢。

上一篇

下一篇