花開花落九十日 一世之人皆若狂

鉅亨台北資料中心 2019-06-06 16:22

林友銘

現任:天安信達投顧負責人

學歷:台大經濟系、政大貿研所

經歷:第一投顧執行長、天富投顧副總經理、元富證券投顧經理、統一證券投顧主任、社區大學特聘講師、非凡雜誌特約主筆、工商時報專欄主筆、三立電視台理財有方特約來賓、非凡電視台股市現場特約來賓

理周教育基金會、理周教育學苑講師

專長:國經趨勢解讀、產業週期理論、個股籌碼分析

上月初專欄提到:指數在前高要過不過之際,因為反彈波的現象沒有消失,因為避險美元逆勢轉強,所以我們與「2」的距離 (11270 的 2) 雖近在咫尺,卻是天涯……,從而可留意在低檔的「富邦 VIX」(當時在 5.02~5.06),進可攻退有守。

當然後來的事不用贅述大家皆有親歷,「富邦 VIX」也因恐慌再現最高來到 6.03 大漲近二成。除了極少數的逆勢股外,這二成的漲幅算是中上之作。

如今中美「貿易戰」演變為「高科技大戰」,利空「川」流不「習」,搞得人心惶惶。六月行情是否就此江河日下?我倒有些不一樣的思維提供參考:

月線四連紅不足以回春,但尚可凍齡

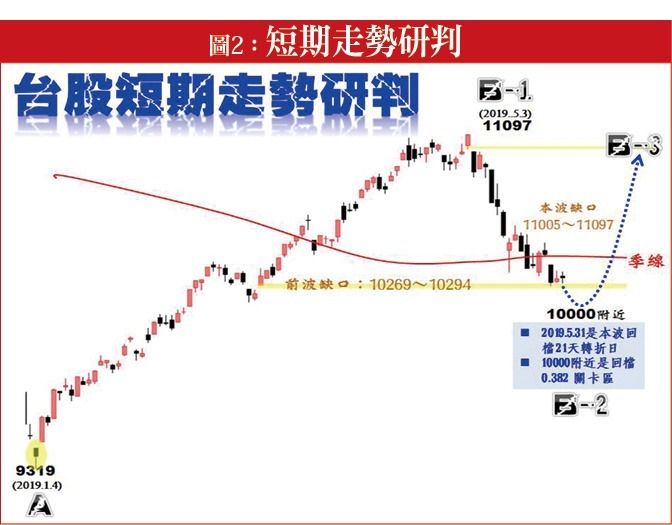

回顧整波行情的脈絡:台股前波跌至一月四日的九三一九,主跌原因在於升息與貿易戰;後來反彈至五月三日的一一○九七,緣於貿易戰空窗期與暫緩升息;這波跌至五月二十三日的一○二八九,與其說是談判破局,倒不如說是川普在明年大選前的再次激化民粹主義。

不知大家是否發現:漲跌的原因都是議題本身在主導,從而影響世人對未來經濟前景的預期心理擴大反應。說實在這將近九十天的花開花落,人心從狂喜到狂悲間,自始至終全球從未解決「後 QE」與「後智慧手機」的國債與庫存問題,中日韓台也從未扭轉景氣領先指標下滑的疑慮。

那麼,月線在九三一九至一一○九七點出現四連紅,而且一條龍式的強烈多頭訊號,我們不會以「回升波」來定義,在技術面上仍不脫「大B波反彈」的架構,只是視它為大B波反彈中的第一小浪 (B-1),接下來五月下旬的回檔則為第二浪 (B-2)。

即使現在外資對台股幾乎棄如敝屣在撤資,我們仍認為接下來會有一個第三浪 (B-3) 存在。這是基於對月線四連紅的尊重,也就是「回春不足尚可凍齡」(回升不足反彈有餘)的道理。

凡走過必留痕跡!猶記我們在四月專欄中提到台股接下來走B波大反彈的可能性論點。當時比擬二○○七年線型的案例,如今複習前圖再把新路徑更新於圖一,大家可溫故知新一下。

欲知山中事,先問打柴人

既然這波成也川普、敗也川普,故若能洞悉川普接下來如何出招,或許就能掌握投資脈動。

川普在當選美國總統前,唯一能留給世人追蹤行為模式的,應該是自製的真人實境節目:「誰是接班人」吧。劇中除了著名的台詞:「You are fired!」外,最令人印象深刻的大概當屬他反覆無常、快意恩仇的個性。但不管他如何地不按牌理出牌,這個人有以下不變的人格特質:

(1) 典型的商人個性,凡事皆可談判;世上沒有談不成的判,只有暫時談不攏的價碼。

(2) 利用談判達到利益最大化,以戰逼和是慣用手法。

(3) 今天的敵人可以是明天的朋友,差別只在誰站在更有利的位置。

(4) 一旦你跟他較真,上帝就發笑,因為明天的他隨時會變。

綜合以上個人的觀察,推論這波什麼「封殺華為是國家安全層級問題」,純粹只是以戰逼和的機遇戰。不然不會見他在五月二十四日又改口「華為可以納入貿易談判的範疇」一語,足見上述推論的合理性。

再者,我認為他這次把華為事件搞太大了,大到足以影響蘋果及美國商品在中國的銷售前景。一旦中國國情快要擦槍走火演變為反美情緒,就是川普極欲尋找下台階之時……,而這個下台階,不會由川普自己來築,應是在六月二十八日至二十九日的 G20 會議上,中美雙方共同完成的。會中可能不會演出大和解,畢竟這樣有點太兒戲,但半推半就有條件的展期及解禁,讓美國有面子中國有裡子,或許極有可能。

是以若這個市場仍存在理性預期,不會等到六月二十九日見消息後再來追逐反彈,理應從現在開始,就在利空中築短底,然後懷疑中前進,等利多實現時加快撤退腳步才是。但可不可能因此再由反彈變回升?我的答案仍傾向否定,一來華為事件是和緩但不會被解決,一如明年才選舉今年川普手中仍要有這個民粹催情劑刺激選票才行;二來如前言,全球不單只是貿易戰爭,還有英國脫歐、歐元區衰退等等複合式的未爆彈。

圖二是放大短期走勢版,無獨有偶的正好符合費氏係數轉折。預計本波反彈高點易落在季線一一○六四之上到缺口一一○一八之下 (B-3 可以是失敗的第三浪,不一定要過第一浪的一一○九七),時間籠罩整個六月份。

但屈指西風幾時來,又不道流年暗中偷轉

多頭的股價慣性是強恆強,反彈尾聲波常常相反,易成「高位轉弱低轉強」。之所以如此,在於市場造市者對未來悲觀,在有限的空間及時間內不願墊高成本,只想打帶跑,故會選擇線型及籌碼皆處於低基期,而題材新且有想像空間的族群做著墨。換言之,就是反彈的主流會易位。

最顯明的例子,就是五月二十四日及二十七日指數已處於利空鈍化時,卻見第一季人氣股如光學的玉晶光、指紋辨識的神盾,以及散熱的超眾在補跌。起而代之的,由政府基金拉抬指數反彈空間御用股、散戶興趣缺缺的汽車股裕隆、營建股國建,以及銀行股彰銀,反倒開始自走砲,正符合上述所言的盤性。

在此之下,當然我們可以不用彆扭地硬去操作這些政策股,還有更好的選擇。不妨用刪除法剔掉風頭上的華為概念及半導體股、後續會被波及的蘋概股,轉而觀察長線可以保護短線下的「電動車」及「生技股」來擇優操作。

電動車族群眾多,弱水三千取幾瓢飲即可。可留意如:

(1)中橡 (2104):母以子(能元) 貴,低 PE、低 PB、中殖利率,以及外資、融資籌碼低基期。

(2) 長園科 (8038):切入台積電供應鏈,營收動能仍在,線型回到年線支撐區。

(3) 興能高 (6558):固態電池高成長,營收動能強。

生技族群也不少,但控管資金下可留意:

(4) 國光 (4142):晟德及全聯介入,五月二十三日增資股出籠順勢被低檔承接。

來源:《理財周刊》 980 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多上一篇

下一篇