〈母親節理財術〉台灣媽媽為家撐起保護傘 3大族群媽媽投保有眉角

鉅亨網記者陳蕙綾台北

一年一度母親節本週日將到來,依據勞動部的女性勞動參與率可以發現,台灣媽媽也是家庭重要的經濟支柱,更應該要關心自己的健康及保障。全球人壽建議 3 種族群的媽媽們,好好檢視自己的保單,並提早做好保險保障規劃,更能為家庭撐起保護傘。

根據勞動部最新統計,我國女性勞動參與率於 25~29 歲達到最高峰,其後在 30~34 歲婚育年齡之際,因結婚、生產、育兒及家庭照顧等因素致勞參率下降,25~34 歲之間,是我國女性人生轉變最重要的時期,但近年來,新興服務業興起,提供女性較多工作機會,且營造友善職場,有助於婦女就業,35~49 歲勞參率已達 70% 以上,之後 50~65 歲以上因為臨屆退休或已退休,勞參率也是下降的。由這些數據可知,台灣媽媽也是家庭重要的經濟支柱。

全球人壽商品部副總經理鄭中安建議,不同人生階段的 3 族群媽媽,保單規劃也不盡相同。

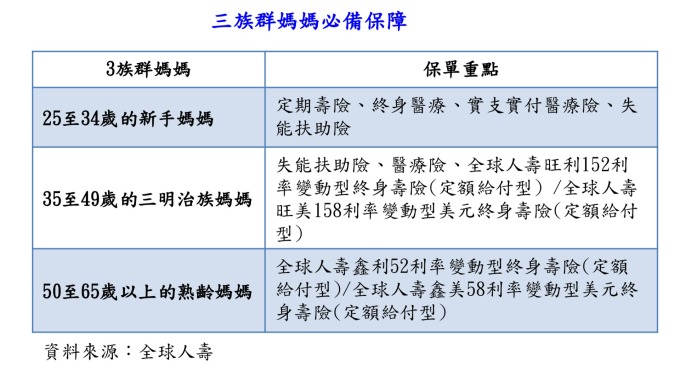

新手媽媽階段

鄭中安表示,根據內政部最新統計顯示,國人生育年齡逐年攀高,2017 年生育第 1 胎的平均年齡 30.83 歲,其中 35 歲以上者,自 2007 年 7.8% 逐年增加至 2017 年 21.3%,較 2007 年增 13.5 個百分點,顯示初為人母者年齡超過 35 歲人數大幅增加,結婚年齡往後遞延,因此 35 歲以上產婦的比例增高,所造成的生產風險也必須列入考量。

根據全球人壽大數據團隊觀察,去年 25 至 34 歲的已婚女性新保戶 (包括準備要懷孕、剛懷孕、或是小孩剛出生) 的投保行為,其投保實支實付醫療險的比例逾 7 成,但是平均住院日額僅新臺幣 2104 元,若發生醫療行為必要的剖腹產時,遇到沒有健保病房可住時,就得選擇其他需自付差額或完全自付費用的病房,再加上衍生的其他費用,如產後的營養補給品、束腹帶、個人清潔用品等,及住院期間的薪資損失或家人照顧等,前述平均住院日額恐不足以應付這些額外支出。

另外,投保失能扶助險的比率雖然也超過 5 成,但平均每人保額僅為 1.5 萬元,若發生重大失能,實不足以填補家庭經濟所需。

此外,投保時間點也相當重要,如在懷孕後投保,因當次懷孕所發生的住院醫療、生產或其併發症等保險事故是無法理賠,尤其是懷孕 28 週後才想到要投保的話,則暫時無法投保健康保險,因此鄭中安提醒這個階段的女性民眾,保障應提早做好規劃,建議可以從定期壽險及醫療險著手。這時期的新手媽媽若把自己保障買齊、買夠,才能無後顧之憂地陪著小孩快樂成長。

三明治上班族媽媽階段

而 35 至 49 歲的三明治上班族媽媽,雖處於上有長輩、下有小孩的責任重大期,相信在職涯上也有一定的職位與相當的薪資收入,鄭中安建議,保障規劃應以失能扶助險及醫療險為主,為自己現在的收入、未來的照護需求、以及隨時可能發生的醫療費用做規劃。

若是有多餘的預算,鄭中安提醒三明治上班族媽媽可善用時間來累積資產,幫自己慢慢地累積退休金。在退休保障規劃部份,可選擇有提供身故、完全失能及特定疾病保障的新臺幣或美元計價利率變動型終身壽險。

熟齡媽媽階段

50 至 65 歲以上的熟齡媽媽,由於小孩都大了,家庭的經濟壓力馬上減輕許多,熟齡媽媽可開始規劃自己的退休生活,若身邊已小有積蓄不妨購買可以申請轉入投保年金險的利率變動型終身壽險。退休後也可彈性選擇透過申請轉入投保即期年金險的方式為自己打造退休的終身俸;若透過每年保險金分期定額給付,可幫媽媽把對家人的愛延續下去,傳承資產給下一代。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇