尋找落後補漲股

鉅亨台北資料中心 2019-05-02 11:43

【撰文/蔡明彰】

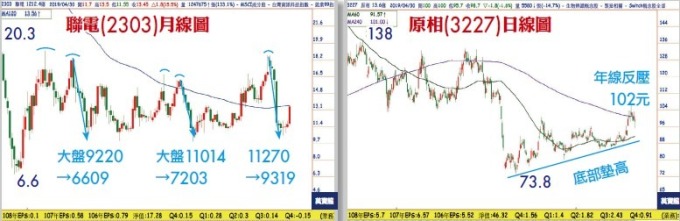

整體台股今年來欣欣向榮,但扣除台積電 (2330) 大漲 20%的個人秀,其餘個股的表現就乏善可陳。兩大晶圓代工績效懸殊便是具體例證,聯電 (2303) 今年來僅上漲 15%,其中 10%發生於 4/25 的漲停,這天聯電公布 Q1 財報,靠業外收益由虧轉盈 EPS 0.1 元,另外買回 20 萬張庫藏股。

聯電補漲指標

評估股價合理性必須回歸基本面。沒錯,論今年 EPS 聯電與台積電差距三萬八千里,但聯電 Q2 可望本業轉盈,凡是 EPS 不再赤字就沒有理由股價長期低於淨值。台積電股價淨值比逾 4 倍,聯電每股淨值 17.28 元,目前股價淨值比 0.7 倍。聯電肯定是台股落後補漲的指標,晶圓代工這個產業的光芒 99%被台積電帶走,剩下 1%只有在台積電漲太多輪到聯電補漲。因而市場常有聯電補漲大盤作頭的魔咒。

這個理論在過去 10 年果然印驗。拿聯電每股淨值 17∼18 元為聯電股價的天花板,金融海嘯 2009 年跌到 6.6 元,股價淨值比 0.4 倍,2010 及 2011 年兩度挑戰 18 元皆失利,大盤就從 9220 點作頭大跌至 6609 點。

聯電 2014 及 2015 年兩度挑戰 17 元敗北,大盤也從 10014 點下修 7203 點。最近一次是去年聯電創 18.65 元的 8 年高點後,跌回 10.4 元,波段大跌 44%。同時大盤從 11270 點跌到 9319 點。這個案例說明幾件事,聯電是補漲指標,股價最高不會超過淨值太多,一旦聯電大漲也就大盤作頭。

然而現在不必警鈴大作,畢竟聯電剛動而已,聯電 4 月漲幅 16%創近 2 年單月最大,而歷史經驗聯電有可能再漲一段時間,屆時大盤才反轉作頭。我認為這個反轉時點即可能 10 月,以前我曾分析過聯電檯面下最大利多是大陸子公司和艦將在陸股科創板掛牌,大約是今年 10 月,那時候中美貿易戰早已落幕,科創板是習近平一手打造,為中國新興科技的大本營,本益比動輒 60 倍起跳,和艦是迄今登錄科創板發行額最大科技公司,一但股價大漲將挹注母公司聯電的想像空間。

在 20 年前聯家軍實力強大,但現在式微不少,聯詠 (3034)、原相(3227)、智原(3035)、聯陽(3014)、盛群(6202)、欣興(3037)、矽統(2363) 等仍是聯家軍成員。如果聯電今年 10 月前持續大漲,基本面不錯的聯家軍可一併留意。

原相 EPS 靠它

最大潛在利多任天堂 Switch 透過騰訊代理,打入大陸遊戲機市場。大陸為全球最大遊戲市場,但官方始終對國外遊戲的進入相當謹慎,全球走紅的寶可夢迄今未能獲准進入,這次官方批准任天堂 Switch 上市,但不確定上市日期。

Switch 早在 2017 下半年熱銷,因此 Switch 於大陸銷售市否最好時機已過?但我判斷大陸遊戲用戶 6.26 億人,年成長 7.3%,銷售收入占全球遊戲市場比重高達 23.6%,大陸遊戲市場的餅太大,任天堂 Switch 吃到其中一塊就不得了。任天堂股價今年來大漲 36%,而日本股市上漲 14%,任天堂近一個月漲 25%顯然已反映 Switch 將在大陸上市利多。

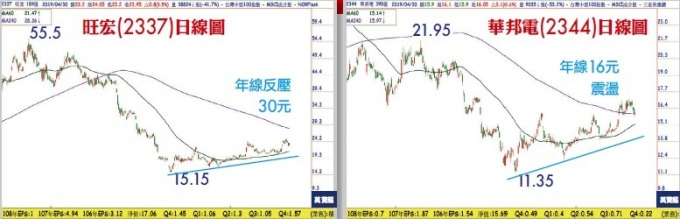

台股最具代表的任天堂供應鏈,NOR FLASH 的旺宏 (2337),感測元件的原相,自 Switch 開賣熱銷也提振原相 2017、2018 年 EPS 分別 5.52 及 6.57 元,而 2016 年僅 1.2 元,可見 Switch 銷售的影響甚大。再看原相走勢,當 Switch 尚未問世前的 2015∼2016 年間股價最低 47.6 元,但 Switch 橫空出世後 2017 年 11 月創下 174.5 元高點。波段大漲 2.67 倍,這麼大漲幅歸功於 Switch。這波最低跌到 73.8 元,修正近 60%,若反彈 1/2 的目標價 124 元尚有充分的上檔空間。今年原相 EPS 估 7 元以上,若漲到 124 元的本益比約 18 倍,不算太高。

旺宏最壞已過去

把任天堂 Switch 概念股再進一步分析,旺宏也符合落後補漲。只不過 NOR FLASH 市況不可能只靠 Switch 扭轉乾坤,旺宏 Q1 稅後純益僅 1.4 億元,EPS0.08 元創 11 季最低,主因中美貿易戰不確定性,市場採購保守,大客戶任天堂也下單謹慎。NOR FLASH 上半年看跌,下半年中美貿易戰結束及 Switch 登陸,NOR FLASH 市況將反彈。

來源:《萬寶週刊》 1331 期

更多精彩內容請至 《萬寶週刊》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多上一篇

下一篇