【富蘭克林華美投信】籌碼動能挹注 特別股走勢看升

富蘭克林華美投信 2019-04-26 11:41

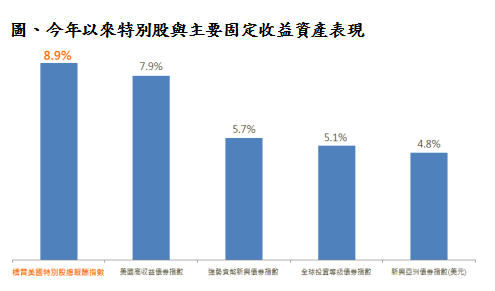

◆資產配置居高思危 適時納入低波動收益特別股

在美中兩大經濟體景氣好轉與貨幣寬鬆帶領下,全球股市進入第 2 季後維持正向表現,不過隨指數來到高檔位置,加上投資人對貨幣政策調整的擔憂浮現,干擾市場震盪加劇。富蘭克林華美投信建議,現階段可關注相對低波動的資產,其中如特別股就受惠於景氣向好,以票息收益為主的特性更有助走勢維持較低波動,投資價值吸引資金推升行情,值得適時納入資產配置組合。

富蘭克林華美特別股收益基金經理人余冠廷表示,全球市場年初迎來向上轉折契機後,已走出長達 3 個月以上漲勢,多少面臨高檔壓力,美銀美林調查顯示,經理人現金水位降至長期平均數 4.6%,未來股市動能有趨緩可能;資金流向亦呈居高思危趨勢,除持續轉進固定收益資產外,特別股在揮別恐慌拋售後恢復低波動收益特性,重獲市場青睞,籌碼回溫意味後市可期,持續開展走升趨勢。

余冠廷分析,特別股市場走揚收復去年底跌幅後,雖短線有震盪可能,但過去大量浮動資金離場已降低潛在波動,同時特別股的高股息、低波動色彩持續吸引資金進駐,在籌碼跟進下,延續上行動能,建議繼續持有相關資產,或視風險承受度分批進場承接,將特別股納入中長期配置,增加投資組合多元性。

富蘭克林華美投信指出,雖然聯準會停止升息、縮表難免讓市場擔憂景氣是否衰退,但觀察首要經濟體的美國,包括房市、勞動市場、企業債務等數據仍偏正向發展,可以合理認為目前僅是暫緩升息情境,資本市場穩定將有利特別股表現。整體來看,特別股發行者多為一定規模的優質企業,股東權益報酬率表現穩定,2018 年第 4 季以來大幅流出的浮動籌碼更是潛在買盤動能,考量此波回升行情尚未過熱,現階段仍適合進場具高股息、低波動特性的特別股,布局收益來源。

資料來源:Bloomberg,採標普美國特別股總報酬指數,其餘為彭博巴克萊債券指數。截至 2019/4/22。

【富蘭克林華美投信獨立經營管理】本基金經金融監督管理委員會同意生效,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱本基金之公開說明書。此外,投資各類型 NB 分配型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。殖利率不代表報酬率。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之相關費用,由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。

富蘭克林華美證券投資信託股份有限公司 主管機關核准之營業執照字號:107 金管投信新字第 006 號

- 新能源車是穩健理財規劃的延伸

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇