鉅亨網總主筆 邱志昌博士

壹、前言

相見時難別亦難,東風無力百花殘;春蠶到死絲方盡,蠟炬成灰淚始乾。唐代詩人李商隱道出了,情人或夫妻離別的思念及痛苦。進行任何一種投資時,也得提防:買時容易、賣時難,多頭無力、股價慘。當時空環境驟然改變後,原來捧為上賓的貴客,可能就反而成為落難英雄。只要翻開全球股市歷史,不難見到歷代股王、或股后滄桑史。如圖一,在當今人手一隻智慧型手機下,可能很難能再找到一隻Nokia的2G手機。Nokia公司股價已經讓,它所有股東多成為落難投資者。如果全球未來經濟景氣,也由成長趨緩步入衰退;則落難的不只會是現在股市的「蘋概股」,可能是全部股票多無法倖免、全盤皆墨。

圖一︰Nokia股價月K線圖,鉅亨網全球股市

全球經濟正面臨收縮調整期,如何避免重蹈1930年,人類經濟大蕭條(Great Depression)覆轍,成為近期經濟發展重要議題。本文以當下已經見到的風險,及對1930年經濟大蕭條;當時經貿活動歷史的粗淺回顧與理解,嘗試對當前風險合理預期。本文秉持正面思維,即人之所以對死亡恐懼,是因為不瞭解它、或想的美了,或醜化它了。同樣對經濟與金融風險,先理解風險是渡過風險最佳方法。金融投資操作之所以,在進行買進投資、持有標的資產數年後;投資者會發生「下方風險」(Down-side Risk)?多是因為在買進的當下,沒有先去預估到未來、要賣出時的最差情境。如果能設想到未來最差情境,就不會有對未來不確實際的期望。對未來的謙虛與敬畏,就不會有現在的自傲與躁進。

貳、歷史不會重複、但不要走入同樣的泥沼中!

人類文明進化過程,與總體經濟景氣多是一種循環;中國章回小說「三國演義」,作者羅貫中先生(1330年至1400年)曾說:天下勢合久必分、分久必合。金融市場也是如此,多頭久之將轉空;空頭久之也轉多。如果將2008年比擬為1929年場景;則2015年8月24日,美股道瓊工業指數大跌,會被空頭視為1929年10月29日美股崩盤日。而當下全球原物料與商品價格不斷下跌,與1930年的通貨緊縮情勢近似。我們並不擔心1929年歷史重演,而是憂慮人類沒有從歷史錯誤中獲得寶貴教訓。根據維基百科記載,1929年10月29日黑色星期四,美國股票市場崩盤。在一個多月時間內,道瓊工業股價指數由400點大跌到200多點。經濟學家認為,就是這一天開啟了大蕭條(Great Depression)年代之始。由於沒有及時有效的救市措施,1930年中起消費者開始緊縮支出,消費信心下降、支出減少。1931年起緊縮循環(Tighten Cycle)開始,商品價格呈現一跌再跌惡性循環,也使得失業率急速上揚;當時美國勞動市場最高失業率曾達24%。[NT:PAGE=$]

圖二:道瓊工業股價指數日K線圖,鉅亨網首頁

更糟糕的是1932年時,美國共和黨為兌現胡佛總統,在1928年競選時所承諾,對美國農業的保護競選政見;當選後欲積極通過美國海關,對2,000多項商品進口關稅。雖然後來歷史記載,1931年時胡佛總統已改變主意;但兩位共和黨國會議員,俄勒岡州的威斯特.霍利,及猶他州的里德.斯姆特議員,卻仍然按既定計畫,在國會提出比原有稅率,還高1倍的商品進口關稅;平均稅率由24%提高到56%。以此保護美國企業、提高美國農民收入。當時美國提高關稅的問題癥結,得追溯到1927年至1928年期間;因為農業機械化取代了人工,因此造成生產力暴增、需求不足。1922年時,斯姆特.霍利議員已經針對生產過剩問題,主持通過美國「佛德尼.馬克昆柏」關稅法;佛德尼.馬克昆柏也是共和黨議員,為提高美國企業在內需中市占率,共和黨提出該項關稅法案。這雖暫時化解企業生產過剩,但景氣復甦仍然後繼無力;從1927至1928年起,美國勞動市場需求轉弱,再度使共和黨對國際貿易更趨向保守與退縮。共和黨認為,是因為工業革命使得全球經濟情勢,在一次世界大戰後全球產能過剩。

「斯姆特-霍利關稅法」使美國國際貿易金額,由1929年的44 億美元,驟降到1933年的15億美元。根據當時美國財政與商務部門統計,同一期間美國對歐洲商品出口金額,由23.41 億美元降到7.84億美元;這使1934年全球貿易量萎縮了60%以上。部份歷史經濟學家認為,1929年10月29日是大蕭條開始;1930年6月17日,「斯姆特-霍利關稅法」的通過,是將美國不景氣轉為全球經濟衰退的催化劑。因為在此之後歐洲掀起了貿易保護主義,英國政府也急於收回對奧地利債權,使奧地利金融業陷入困頓。此一債權回收蝴蝶效應(Butterfly Effect),延伸到中歐及東歐國家,使這些國家經濟與金融受創。德國金融業也為求自保,延長對外債權的到期日,使英國在德國債權受到損害。因為在第一次世界大戰之後,戰敗的德國對外欠下賠款債權。而國際貿易數量下滑,也危及到各國廠商生產意願;國際貿易交易量的減少、造成主要生產國家勞動需求下降、失業率增加。這種惡性循環所引發的經濟不景氣,在1933年中達到最嚴肅地步。高失業引發嚴重社會問題,因為失業失去收入;當時美國有200萬以上年輕人被迫中止學業,自殺成為社會首要問題。[NT:PAGE=$]

叁、美國會拖延TPP、有將全球經濟推向衰退的風險!

圖三:TPP參與國家的地理區域圖形,摘自維基百科

依維基百科記載,當時1930年美國會在審理討論、與表決「斯姆特-霍利關稅法」(The Smoot-Hawley Tariff Act)期間,就有很多美國經濟貿易專家學者向白宮提出進諫;包跨提出債務沉積是通縮根源假說(Hypothesis),即經濟學家Irving Fisher;及美國福特汽車亨利.福特、與當時投資銀行J.P.摩根執行長;多強烈勸進胡佛總統,白宮一定要主動去否決,這一個他們認為愚蠢的法案。J.P.的CEO托馬斯.拉蒙特事後還說,他是差一點沒跪下來乞求總統,不要宣告執行該項保護主義法案。該項法案在眾議院通過後,1930年6月起國際社會對「斯姆特-霍利關稅法」,針對美國的關稅報復行動馬上開始。在法案通過前議論期間,白宮早已接到其它34個國家抗議。1930年美國最親密鄰居、加拿大首先發難,先將美國輸入加拿大最多產品,提高進口關稅;這些產品佔美國輸往加拿大,年出口總金額近30%。加拿大貿易政策轉往與大英國協國家,尋求更緊密的貿易關係。此一措施也引發歐洲國家群聚效應,英國與法國也開始發展,美國之外的國際貿易通路;德國也致力於自建貿易體系與通路。

以上這一段年代以遙遠的教訓,也可以成為現在美國進行TPP整合的警惕。TPP就是現任美國民主黨總統歐巴馬所提出,它的全稱為「跨太平洋戰略經濟夥伴關係協定」(TPP,Trans-Pacific Strategic Economic Partnership Agreement)。TPP未來將是一個自由貿易組織FTA,2002時由「亞太經濟合作會議」(APEC)成員發起,以促進貿易自由化為主要目的。依維基百科記載,TPP是在2005年5月28日,由亞洲國家汶萊、智利、紐西蘭,與新加坡四國倡議提出。之後這四個國家力邀澳洲、馬來西亞、越南、美國、祕魯等國加入。2011年11月起,美國反客為主、積極邀約濱臨太平洋地區國家;希望能建構一個統一國際貿易體系,美國開始以主談者身分主導TPP。2012年時還有墨西哥與加拿大,2013年日本也加入與美國的談判;台灣與南韓隨後多在2013年11月表達參加意願。美國相關談判代表曾多次提及,最後美國也將會邀請中國加入。

肆、中國RCEP、一帶一路、AIIB意在防備全球經濟衰退!

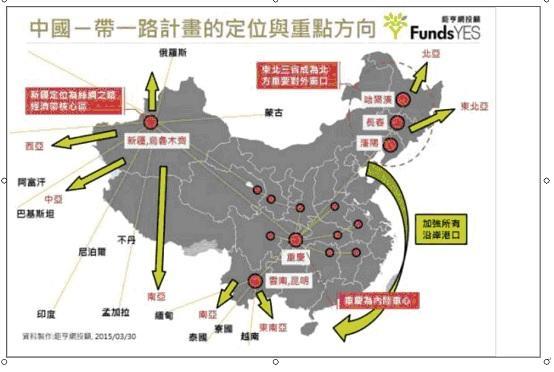

但由目前發展情勢可發現,美國並不急於將TPP擴及到中國。而中國對自由貿易協議的覆蓋思考,主戰場在東協(ASEAN)與RCEP。2013年時主筆文曾多次提過,中國對全球經濟景氣循環判斷有異常人。由當時中國積極去多餘產能、及當時人民銀行的緊縮貨幣政策;本文曾多次提示,人民銀行對2008年繁榮期應已認定,它是人類經濟史最大的經濟泡沫。我們相信,為求取經濟軟著陸、因此中國「習李政治理體制」終於在2012與2013年提出,「一帶一路」的新經濟建設構想,並積極建構RCEP;希望RCEP與一帶一路,可填補未來歐美不景氣有效需求不足的缺口。而為使一帶一路可真正落實,因此再建構「亞洲基礎建設投資銀行」(以下皆稱:AIIB)、與「絲路基金」等等。2015年11月29日周日,本文參加政治大學國際關係研究中心主辦,「中國大陸亞投行與一帶一路策略與變遷」學術研討會,任「一帶一路與台商可能商機」議題評論人。在全場討論中發現,兩岸學者專家不下10多篇的精闢論文、多在拚湊一帶一路可能發展。遠在亞熱帶的台灣,對中亞國家哈薩克、吉爾吉斯、塔吉克、烏茲別克其實多相當陌生。

圖四:中國一帶一路覆蓋的國家區域圖,鉅亨網證券投顧公司

[NT:PAGE=$]

本文認為,2008年金融風暴是促使美國,在TPP中反客為主的最核心因素。白宮經濟學家,在2009年3月、Fed開始進行QE政策後,必然察覺到2008年的泡沫經濟,有可能演成為長期趨緩與衰退;因此在國際貿易議題提出積極思維,以免重蹈1930年覆轍。雖然新加坡與汶萊是 TPP發起國,但最象徵的談判卻是2015年10月初,美國與日本談判代表所達成的協議。但近期美國談判代表將TPP法案送回美國會時,卻被民主黨參議員認為,TPP會對美國勞工需求造成負面影響,也會造成對消費者傷害;執政的民主黨還認為,它是對高所得階層有利,但不利於低所得者;它會使美國勞工工作機會流失,且會削弱環境保護的努力。在野共和黨則認為,美國談判代表沒注意到,智慧財產權保護問題;尤其是藥品的保護;兩黨國會議員多在挑剔TPP內容。美國商務部認為,由於2016年是美國總統大選年,因此TPP需要在新任總統上任後,才有機會獲得國會表決通過。這是有風險的,因為現在全球經濟體規模,與1930年代已不可同日而語。在全球經濟已失去創新與擴張動能後,如果貿易活動突然再黯淡,則將會使目前趨緩演變轉為經濟衰退。

伍、結論:非唯貨幣學派與凱因斯學派宿命相同?

總體經濟理論本身也是一種循環;在1930年代大蕭條後,古典學派理論被認為對經濟復甦無所作為;因此主張政府積極干預的凱因斯學派(Keynesian School)理論抬頭,主張政府必需以財政政策,干預實體市場機制。根據歷史客觀記載,當年羅斯福總統雖採此一假說,積極推進政府公共支出,但並未迅速解決問題;經濟的衰退與困頓衍生出戰爭,全球在1930年後又打了一次世界大戰。這與目前全球經濟政治處境似乎以點類似,在經濟成長趨緩趨勢顯著後,恐怖主義抬頭、不相干的俄羅斯突然與土耳其發生軍事衝突。

對美國而言,同樣對付這種經濟衰退,在經濟政策的運用上,由於受限平衡預算(Balance Budget),因此在80年後的今天必得求助於貨幣政策。於是前任美國聯準會(以下皆稱:Fed)主席柏南克(Ben Shalom Bernanke),端出了他在馬里蘭大學任教的研究成果,即解決通貨緊縮的金融資產購買計畫;以變種的公開市場操作貨幣政策,定期定量隊特定金融資產行收購;被收購的金融資產多與2008年金融風暴有關。換言之,目前日正當中的財經政策是,與芝加哥貨幣學派不同的「非唯貨幣論者」,他們認為權衡貨幣政策可解決經濟問題。[NT:PAGE=$]

部份古典學派經濟學家認為,是第二次大戰的戰爭與戰後需求,才解決1930年代大蕭條的所有衰退問題。1970年代全球經濟成長再度遇上瓶頸,在歷經「油價危機」與「拉美債務風暴」後,新古典學派再度化身為「供給學派」(Supply Side)為雷根政府所用。凱因斯學派有異於古典學派(Classical School);古典學派認為,供給本身自創需求Supply create its own demands。但其實凱因斯學派對經濟政策思考,還是以供給面為基礎;它將滿足於供給的需求,稱之為有效需求。1930時,美國政府財政支出有雄厚財力做後盾,但2009年後已剩貨幣政策。

圖五:美國失業率與PMI指數曲線圖,鉅亨網指標

不景氣的氣氛將使消費者漸漸保留現金,他們將認為手上貨幣非常重要,在隨時可能失業下,這些流動性是未來生活的倚靠。而當市場恐慌與通貨緊縮抬頭後,保有現金等待物價下跌成為常態;這將使商品會更便宜;這種觀念暢行會加深需求面惡化。為解決當前美國及全球經濟衰退風險,1930年代主張政府干預有效的凱因斯學派,至今仍有可取之處。凱因斯學派認為,在市場機制自由運作下,經濟達到一個「市場清結」(Market Clear)狀態後。刺激性的財經政策方案,將可使在清結(Clear)狀態下的供給得到滿足。1930年當時刺激方案以政府公共支出(Government Expenditure)為主,以此彌補企業投資之不足。未來全球經濟若要脫離衰退或蕭條陰影,則首要之務在於振興投資、與熱絡國際貿易。如果Fed與美國商務及貿易政策落後或失當,則不僅會使美國無法脫離不景氣,也會陷全球經濟於衰退;TPP與RCEP的順利成形運作,則有利於經濟復甦!(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

上一篇

下一篇