5G概念股可以買了嗎?

鉅亨台北資料中心

5G 在 2020 年全面商轉,迎接十年黃金商用期,商機龐大,讓美中兩強不惜發動貿易戰爭霸主;2019 年起基礎建設、試營運等階段先展開,下半年手機更將問世。

【文/何美如】

眾所矚目,被外界喻為企業科技躍進最後一塊拼圖的移動通訊技術第五代─5G,已於 2018 年第二季底公布獨立組網(SA)5G NR 標準,第一個針對商用的國際 5G 標準正式出爐;換言之,電信商與設備商將啟動 5G 基礎建設的布建。

5G 網路通信技術標準分成 R15、R16 兩個階段,3GPP 為 5G 標準規格主要制定者,第一階段 R15 是制定 5G 基本標準,可分為早期版本 R15 NR NSA(新空口非獨立組網),對應 4G 核心網+4G 基站為主+5G 基站為輔的 5G 網路部署方式,2017 年 12 月標準已凍結;主要版本 R15 NR SA(新空口獨立組網),對應 5G 核心網+5G 基站的網路部署,已於 2018 年 6 月完成。

貿易戰意在爭全球 5G 龍頭

原計畫 2018 年 12 月凍結的延遲版本 R15 Late Drop,確定推遲到 2019 年 3 月,曾一度引發市場憂心,然 Late Drop 定義為其他遷移體系結構,使用需求不迫切,並非運營商 5G 組網的主流架構,業內人士認為,不會影響全球 5G 商用部署進程。R16 則是規範 5G 附加功能,例如共享頻譜、超低延遲、基地台間相互通訊及協調任務,預計 2019 年底完成。

負責監督 5G 技術標準制定的國際電信聯盟 ITU,願景為承載海量、實時(In-Time)的高速通訊需求,規範將支持每平方公里 100 萬個互聯網設備、1 毫秒延遲以及數據包從一點到另一個點的時間量、更高的能效和頻譜效率,以及高達每秒 20GB(Giga Bit)的峰值數據下載速度。5G 傳輸速度高達 10Gps,比 4G 快達 100 倍,萬物聯網將讓車聯網、行動醫療、智慧城市、VR/AR、無人駕駛等關鍵應用變得可靠。

5G 潛在商機無窮,全球 IC 設計大廠高通先前在 5G 峰會就預測,2035 年全球產值上看 12.3 兆美元,幾乎相當於美國消費者在 2016 年的全部支出,並超過了 2016 年中國、日本、德國、英國和法國的消費支出總和。5G 價值鏈更可望帶來 2200 萬個就業機會,在 2020~35 年期間,5G 對全球 GDP 成長的貢獻程度,堪比印度等經濟規模的經濟體。

事實上,行動通訊的研發和制定本來就是一種國力的競賽,5G 更是匯集人工智慧、自駕車、物聯網等各種高科技產業的技術核心,也因此,在 5G 技術剛萌芽之際,各國無不積極發展布局,甚至近期美中貿易關稅戰也劍指 5G 主導地位,甚至是全球科技霸主寶座的殊死戰,外界揣測,川普政府雖以捍衛公平、國安之名義發動貿易戰,其實可能只是緩兵之計,用意在爭取更多時間和喘息空間,要在 5G 賽跑中超前。

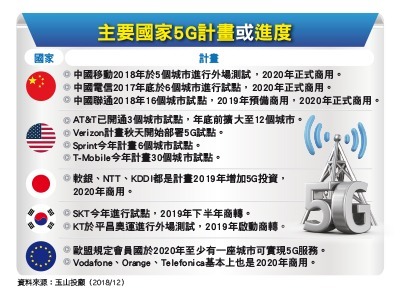

5G 競賽主要分為兩個梯隊,第一梯隊就是中國、美國、日本和韓國,美國最早發布 5G 高頻頻譜規劃,在 2018 年 4 月、11 月兩階段釋出,英國 4 月,南韓 6 月,日本預期於 2019 年 3 月和 5 月,中國則自 2018 年下半年開始至 2019 年上半年釋出,歐盟、德國、澳大利亞等則屬於第二梯隊。

隨著頻譜陸續釋出,以及相關標準逐漸確立後,全球各大電信公司也正積極進行 5G 商轉規劃,包括美國電信商 Verizon、及 AT&T 2018 年底商用化,南韓三大電信公司規畫於 2019 年 3 月推出 5G 服務,日本電信商則規劃於 2020 年 7 月東京奧運會上展示 5G 商用,而中國三大電信亦於 2017~18 年進行城市試點,預計 2020 年正式商用。

2018 年尚處於試點試驗階段的 5G,2019 年將進入預商用階段,2020 年則會進入全面商用。啟動十年黃金商用期,而局端為主的基礎建設商機將會優先啟動,採用大基站結合小基站的模式,以大基站布局為優先,小基站則預期 2019 年下半年跟上。4G 轉移升級到 5G,也會帶動電信商對現有傳輸設備進行升級,拉動核心網路設備升級潮。

光傳輸模組商機達百億美元

市場推算 5G 大基站數量約為 4G 的 1.1~1.5 倍,預估中國約 374~510 萬座,全球則預估約 750~1000 萬座;小基站部署則約為大基站的 1.5~2 倍,預估最高可達 2000 萬座。不過,全球大型基地台系統廠市場封閉寡占,光 Ericsson、Nokia、中興通訊、華為四家業者就囊括 75~80%市場,國內光通訊業者在局端只能吃到零組件的商機,以及網通設備升級趨勢。

5G 的基地台架構也有變革,除了可沿用 4G 時代的前傳+回傳架構外,亦在回傳架構中分離出中傳與回傳方式,演變成前傳+中傳+回傳的架構。業界推估,光中國就需建設 450 萬座 5G 基地台,前傳的光收發模組數量約 2700 萬個,產值約達 35 億美元,若加計中傳+回傳的模組產值合計將有 96 億美元的規模,傳輸需求市場可觀。

國內元件廠包括上游的聯亞,中下游的光環、華星光、聯鈞,模組廠眾達 - KY、光聖,濾片廠統新、東典,及微波通訊廠昇達科均可望受惠。

眾達是台灣唯一已經出貨 5G 基地台光收發模組的公司,完整布局統傳網(xHaul)中,包括前傳(Fronthaul)、中程(mid-haul)、接取(access)等,提供一個光纖整合解決方案,骨幹網也往 100G 開發。隨著用於儲存網的 32G 單通道的變更設計解決,2018 年底起出貨量放大,乙太網市場用的 25G 光收發模組也有機會發酵,長距離 100G、400G 也都在合作開發中,2019 年業績可望重新躍起。

受到中國 FTTx 市場調整,GPON 需求疲弱影響,光環、華星光近二年營運轉虧,聯鈞獲利也出現腰斬,不過,隨著市場庫存調整近尾聲,產品線調整往更高速,以及資料中心應用移動,營運有機會回升。昇達科則受惠微波、毫米波在回傳網路、毫米波基站建置商機,最快 2019 年中就會進入鋪設期,現已和華為、易利信、Ceragon 等客戶在合作開發。新興國家則持續布建 4G/LTE,濾波器/雙工器、耦合器/轉換器等出貨持續增長,衛星寬頻通訊網路(VSAT)也陸續攻下新客戶,未來幾年業績將堆疊創高。

來源:《財訊快報》 理財年鑑第 201901 期

更多精彩內容請至 《財訊快報》

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多#高盈餘高毛利

#動能均線獲利股

#極短線強勢

#大戶買散戶拋

#營收創高股

- 講座

- 公告

下一篇