鉅亨網 首席經濟學家 邱志昌博士

近期美股指數大跌來自於景氣衰退。2018 年 12 月 20 日清晨,美 Fed 開完例行性的貨幣政策會議後,宣佈聯邦資金利率再次升息一碼。Fed 認為,目前美國勞動力市場仍然旺盛,失業率降低的趨勢沒有顯著改變;家庭消費支出持續成長,消費者物價指數 CPI 年增率接近 2%,物價未來可能上揚機率大於下跌。為了要使物價與就業發展達到均衡,在政策「認知落後」、「執行落後」與「效果落後」,三大落後效果的前提下;Fed 認為應該繼續調高利率,以因應未來一年物價穩定。Fed 並且針對未來、預估美國總體經濟情勢,在會後文宣告時依然強調,2019 年將會再升息兩次。這些會議的結論公開宣告後,讓當天美道瓊股價指數大跌 464.06 點、收盤時為 22,859.6 點。雖然美道瓊股價指數,是在 2018 年 10 月 3 日,以右肩的型態開始下跌;但自 2018 年 12 月 3 日起急跌。在接近 2018 年 12 月 20 日 Fed 的會議之前,每天多以 507.53 點 (12 月 17 日)、351.98 點 (12 月 19 日) 大幅度下跌。若本周還是以這樣速度與幅度回檔,不到一周交易日恐怕就會跌掉千點。如果萬一還有其它未預期到的利空、那道瓊指數恐怕會更非常快速地崩跌。就如 2018 年 12 月 20 日,突然傳出美國財政懸崖,美國政府債務未償餘額超過上限、政府部門又要停止運作了;真是屋漏偏逢連夜雨,踩到狗屎又撞到牆。

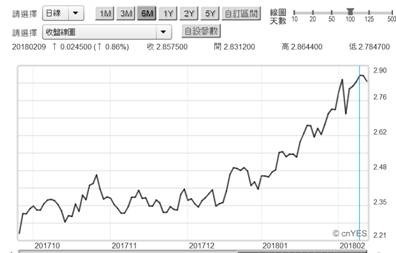

2018 年 2 月中,本文在「理論驗證發現:道瓊超漲 5,222.08 點!!」這一篇主筆文時擔心,2018 年 1 月 29 日是美股泡沫;當時就是以美國 10 年期公債殖利率為市場風險指標。當時美 10 年期公債殖利率,如圖二爬到 2.9%、已經回不了頭了。該文認為:一、道瓊指數的回檔型態,將類似於國際金價、油價 (北海)、高收益債殖利率泡沫化型態,先以左肩方式下跌後反彈,再次上揚到前一次高檔平台;整理一段時間後再以右肩方式急跌,接著在底部區呈現長期整理格局。二、當時以波浪理論論所推演,道瓊工業股價指數回檔位置約為 21,394.63 點。以 2018 年 12 月 21 日晚上,道瓊收盤指數 2,2445.37 點,距離所預測點數還有 1,050.74 點;如果不幸也是以目前,這種空軍轟炸方式修正,則指數很快就到達這一水準。這也是以技術分析波浪理論中,「黃金切割率」所計算出來,道瓊中或是長期回檔修正滿足點。道瓊的確早已違反順項策略,多頭趨勢最長 7 年多年期間原則,2018 年前看不到反轉跡象。現在重要的問題在於該文預測兌現後,未來是再持續下跌?還是開始進行長期的整理?抑或是反彈回升再走多頭?

一般總體經濟或股市市場氣氛不佳,通常會引發心慌停損的賣壓;這些賣壓大多來自於短期的委任代理。因為幫客戶理財的專業人員,或許是因為沒有經驗、或許是怕客戶要求承擔責任;因此以最保守心態告知客戶,使客戶知難而退、產生停損賣壓。而這樣的理財行為是否正確?完全是結果與實力論。對於無進行借貸投資的投資者,是否有必要如此盲從 Herding、那就端視資金實力。此時或多或少多要想到巴菲特的長期投資哲學,不要等到再次到台股萬點以上,才又把他抬出來論述一番。道瓊指數 21,394 點也有其實體經濟意義,它是第一次美國物價到達預期通膨,2% 年增率以上、2017 年 6 月 CPI 顯著增溫的開始。在確定通膨開始之後,股價指數的上揚多是,波浪理論多頭延長波段。通常在泡沫破裂後,這一個延長波段的上揚幅度,多會被空頭吞蝕回去了;因為長期揚升趨勢過度反應,先讓它冷靜降溫、不要高血壓。

這次全球各國股市的多頭修正、或是由多轉空的反轉,各國步調非常不一致。以台灣為主的新興市場,2017 年 11 月是為景氣的高峰,也是小型股 Small Effect 股王大立光、與靠代工獲利的鴻海集團股價最高時間點;這是景氣循環的最高峰,領先指標開始由此下滑,敏感的領先者股價先行碰到了聖母峰。以單一部門的觀點,這只是股票有價證券部門,自己本身的回落與高價修正;是有價證券本身的,受到美元 QE 退場、Federal Fund rate 升息與縮表,資金面與貨幣部門 LM 所影響。即使細算 2011 年 6 月,金價的天價 1,912.14 美元 / 盎司,北海原油 2014 年 6 月的天價 140.2 美元 / 桶,及 2015 年底開始首次升息後的高收益債大危機;這多只能歸咎於 Fed,學者專家以 SOP 的程序收回資金,完全以實體經濟 IS 部門的景氣榮枯為考慮。

但從 2018 年 10 月 3 日之後,情況轉為複雜;因為代表有效需求的量化指標,油價突然再度跳水;而且市場風險的嚴肅程度高,因為油價它是拉著股價指數同時跳水。這一個轉變的嚴肅性類似於,2014 年 6 月 14 日當時;ECB 宣告歐元執行負存款準備率,油價跳水、股價進入整理型態雷同。但是當時道瓊指數並未受到,歐洲有效需求不足影響;道瓊股價指數在 16,978.02 點之後持續上揚。而此次是全球 LM 部門的權益證券,一個接著一個輪流泡沫化後;突然 IS 部門拉著較為敏感,預期報酬率高、風險高的股市一起跳水,讓美股毫無招架能力。

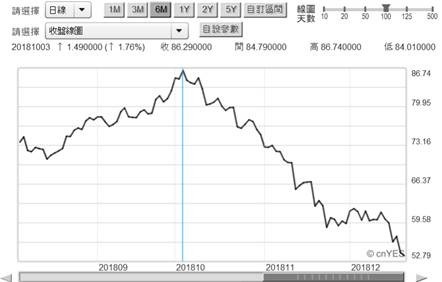

實體經濟的衰退、就是意謂 4G、及當下熱門產業,庫存開始增多、或訂單開始減少、產品開始轉型、組織開始調整,這多反映在這次北海油價跳水之上。這次北海佈倫特油價,由 2018 年 10 月 3 日 88.74 美元 / 桶,開始又跳水之後;第一階段下跌到 61.45 美元 / 桶。在短暫平台整理,2018 年 12 月 13 日當天又三度跳水,2018 年 12 月 21 日為 52.79 美元 / 桶。從 2018 年 10 月 3 日至今,油價已經下跌 35.95 美元 / 桶、幅度為 40.5%。由周 K 線圖檢視,這種急速下降情況的確嚴肅,如果它未能在近期止住,則將可能下探 2017 年 6 月 19 日,45.54 美元 / 桶底部價格。更悲觀悽慘的是回到,2016 年 1 月 16 日的 27.1 美元 / 桶?由以上的各個資料檢視,目前美元與油價呈現逆向關係,因此美元非弱勢、油價已經摔到鼻青臉腫;但近期油價走勢跌破 45.54 美元 / 桶,以貨幣商品觀點的機率偏低。除非寄望於美元指數走強、或是 2018 年第二季、在實體景氣衰退的可能谷底期前領先走弱,否則空頭很難現在就得逞;油價極有可能在 45.45 美元 / 桶、與 52.79 美元 / 桶之間游走。但是油油價二次衰退的趨勢,不僅是景氣高峰已過、而且表達的是一種進入迅速的景氣降溫。

這由圖六北海油價周線圖檢視可見,所有商品與有價證券的走勢,多符合,多頭期間「零存」;空頭臨頭、反轉「整付」,辛苦等待的價差全部吐回去、可能還要倒賠,油價周線圖的急跌真是凜冷。對於長期投資者而言,對這種恐怖嚇人情勢需要有所認知,確實體會出箇中的邏輯,就會回頭反省自己要進場時要不急不徐。這就如 2018 年台灣的天候一樣,聖誕節之前溫度還在 25 度攝氏,還以為人在南半球?但不到一天就大降溫?

面對這樣的過去傷心可能心悸猶存,但就投資本性而言、它的確是一種經驗。現在不是感傷的時候;因為所有的權益投資,多是針對未來的現金流量。是未來的發展遠遠重於對過去的緬懷,未來還會有很多突如其來的多空考驗?一、最為清楚的是 2019 年初 Fed 貨幣政策,它是否改變?由以價格、利率為準繩,改變為以量、或是規則貨幣政策,芝加哥貨幣學派抬頭。二、中美 90 天的貿易摩擦協商期,將於 2019 年 2 月底或 3 月初到期。美國總統以 30 天時間要求與中國協商,是有備而來的 SOP。三、2019 年上半年美國商務部,對主要貿易對手的匯率操縱調查結果就在 3 月中,接著就是 301 貿易調查報告結論。對於這兩份重量級調查過程,白宮當然是內部人,它會有第一手信息與判斷。對於台股而言,不管未來這兩件大事是利多還是利空,目前上演戲碼是個股表現、甚至指數緩緩上揚;逆向操作股票太是跡象顯著。

這最後會在事件的窗口日構成利多、或利空出盡;股價的現在趨勢,唯未來重要事件是問,沒有人會糾結在乎事件多空,管你有沒和平落幕、管你英國脫離歐盟與否,日子還是得要繼續過下去。最近與幾位企業家互動,大多認為不景氣可能剛開始;這讓我們想到 Triffim 與 Donbush,這兩位國際金融財金專家。前者說商品市場講究轉嫁效果,因此匯率變化對於有效需求變動慢;後者言因為金融市場敏感,因此對於信息反應快,幾乎是與預期領先、因此常常 Overshooting。是不是當所有企業家多說景氣不好時,就是長期股票投資者進場的一個時機?至少不疾不徐、慢慢儲存股票可行不?

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何上市公司、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇