〈富邦財經論壇〉蕭乾祥喊台股明年估8500-10500點 一張表掌握選股攻略

鉅亨網記者陳慧菱 台北

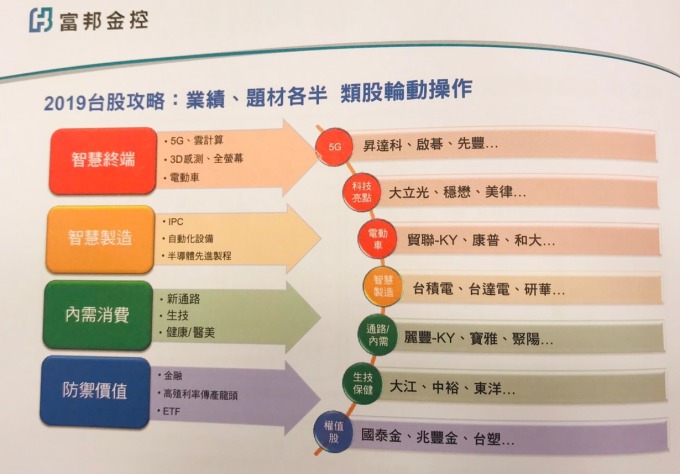

富邦金 (2881-TW) 今 (3) 日舉行富邦財經趨勢論壇,富邦投顧董事長蕭乾祥表示,由於經濟成長、企業獲利動能趨緩,預估明年台股區間落在 8500-10500 點,投資台股策略要以業績、題材各半,選股上可看智慧終端四大主軸,並以類股輪動操作。至於短線,年底到農曆年前,因為作帳行情,預期台股可望有一段反彈,但要留意 10 月跌下來的跳空缺口 10400-10500 點為上檔壓力。

美國緊縮貨幣供給,全球低利環境終結

蕭乾祥表示,美國聯準會(FED)自 2009 年啟動量化寬鬆,造就股債雙漲的十年多頭行情。經濟成長、失業率皆顯著改善後,美國聯準會於 2017 年 10 月啟動縮表計畫,2018 年縮減 4200 億美元,2019 年預計更將縮減 6000 億美元。此外,美國聯準會亦同步調高聯邦資金利率,由最低 0.25% 提高到 2.25%,美國 10 年期公債殖利率已突破 3%。今年底預期將升息一次,明年升息三次,最終目標是將聯邦基金利率升至 3.25%~3.5%。加上歐洲央行亦從今年底開始停止量化寬鬆,全球低利資金寬鬆世代已悄然改變。

蕭乾祥表示,隨著美國聯準會的持續升息,美國公債的殖利率也將攀高,美國 10 年期公債殖利率墊升情況將醞釀股債資金配置的轉換契機,投資人可密切留意美債的佈局時機。

蕭乾祥進一步指出,根據統計,外資自 2018 年 1 月起便開始陸續調節包含台、日、韓、印 (度)、菲、印 (尼) 等地的股市資金,顯示此波在亞股的資金派對高峰已過;而對照過往 2011 年及 2015 年外資類似的調整動作,兩次調整期皆達 18 個月,相關亞股 2019 年在外資買盤縮手情況下,恐暫難脫離整理走勢。

中美貿易戰重塑全球化產業供應鏈 科技產業踏入過渡調整階段

蕭乾祥指出,目前市場仍將焦點聚焦貿易戰對中國 GDP 的影響,但中美貿易戰最大的影響是:運行已久的全球貿易分工供應鏈將進行重組。對台廠而言,資通訊產品的外銷接單有將近九成是在中國大陸生產,貿易戰將促使台廠供應鏈的調整,也將為智慧製造的相關族群帶來長遠商機。

過去幾年,美國、德國、日本、中國大陸紛紛提出加速工業製造智慧升級的政策,而貿易戰則是加速工業供應鏈的重組,更促使製造業往分散化、在地化、自動化、客製化發展的趨勢。對於自動化設備、工業電腦、智慧機械及工業物聯網等相關廠商,都不失為一個迎接轉型的長遠商機。

此外,中國、美國、南韓及日本將於 2019 年推出 5G 服務,5G 具有三大功能:高速寬頻、穩定低延遲及大規模連網,這些都是建立智慧物聯網的基礎。

蕭乾祥指出,科技業從 1980 年代的電腦時代,到 2010 年代的智慧手機世代,現在即將步入後智慧手機的 AIOT 世代,然而完整的 5G 服務可能需等到 2022 年才得以實現。現階段的 5G 除了基地台、5G 手機晶片 (PA、天線、濾波器) 等硬體商機之外,業者現階段的挑戰就是面對智慧手機業績成長趨緩,尚待下一個具營收成長動能的產品接棒。此為資通訊產業從行動通訊到物聯網的過渡階段,更考驗廠商的研發與生產運營能力。

台股 2019 年指數區間預估 8500-10500 點

蕭乾祥表示,今年第四季起,美國以外的主要經濟體的採購經理人指數(PMI)都出現下滑警訊,預期 2019 年的主要經濟體 GDP 成長率都將較 2018 年低。主要研調機構對於美國及台灣上市企業獲利成長預估也都轉趨保守,難以激勵台股大幅揚升,加上外資的資金配置方向,暫時看不到大舉回流的態勢。預估 2019 年 GDP 成長率為 2.5% 上下, 2019 年台股股價淨值比 (PBR) 區間為 1.37 倍~ 1.67 倍,預期加權指數區間為 8500 點~ 10500 點。

關於台股的投資策略,富邦投顧建議以業績、題材各半,類股輪動操作為宜,操作標的組合包括智慧終端、智慧製造、內需消費以及價值投資四大主軸,涵蓋 5G、3D 感測、電動車;工業電腦、自動化設備;生技及醫美保健;穩健配息 / 權值股(高殖利率)、高股息 ETF 等為主。

上証綜指 2019 年指數區間預估 2350-3150 點

根據 IMF 預估,中國 2019 年 GDP% 將由 2018 年的 6.7% 降至 6.3%,創近年來最低成長率,經濟成長趨緩跡象明顯,預估 2019 年中國大陸的外貿出口將持續承壓。從資金面來看,陸股在經歷 3 季的修正後,目前中國 M1 年增率已落至相對低檔區,官方貨幣政策的下檔支撐力道可望開始增強,後續加上目前上證的本益比與本淨比皆處於相對低檔區,雖然短期其股價指數大幅上揚機會不大,但已經有構築中長期底部的機會與條件。

蕭乾祥進一步表示,以近 10 年來看,中國季 GDP% 與上證指數 P/B(本淨比) 評價面的大數據分析結果,2019 年在 GDP% 預估 6.2~6.3% 情況下,陸股 P/B 評價區間將下降至 1.25~1.69 倍水準,對應指數高低點介於 2350 點~ 3150 點區間。

關於 2019 年陸股投資佈局,富邦投顧建議,亦可同樣聚焦在三個大趨勢:智慧終端、智慧製造、內需消費,以及陸股特有的政策紅利指標股。標的包含 5G 設備股、雲計算、AIOT 指標股、新能源車、鋰電池;高端設備製造、航太、機器人零組件;電商、互聯金融、生技保健股及軍工、鐵路基礎建設等族群。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 全球晶片股強勢反彈 台積電、美光領軍大漲

- 花旗下調韓股評級至中性 將中國股市評級升至增持

- 〈富邦財經論壇〉下半年告別齊漲!陳奕光:選股不選市 回歸AI主旋律、ETF加入配置

- 〈焦點股〉「隱形獲利」引爆價值補漲 國泰、凱基壽險型金控集體大翻身

- 講座

- 公告

上一篇

下一篇