〈鉅亨主筆室〉Fed的鴿聲即將突如其來!!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

2018 年 12 月 2 日,美國總統川普與中國國家主席習近平,於阿根廷 G20 會議中達成初步共識。2019 年 1 月 1 日,美國不再對中國製造提高關稅,但是中國需要竭盡所能降低貿易逆差;否則在 90 天、三個月之後,2019 年 4 月 1 日、美國將對中國製造,加徵關稅到 25%。此項信息對股市將造成短期推升效果;分析無法完全動態、因為未預期的未來信息無法完全掌握。但對於原本非常保守的投資者,這項信息必然是預期之外,如何因應對付?關稅戰爭停止的利多已經反映在 2018 年 12 月 3 日股市之上,今天的買賣操作絕對是針對未來情勢,不再是貿易戰爭。投資者應將判斷的材料擴及,未來核心議題的可能改變中;例如美國 Fed 貨幣政策。現在當下的股價,只會敘述未來可能攸關的 \ 事件發展,對過去的材料多只會有拋物線的遞減效應;全天下最大的不變是,所有的事與物多在改變;以不變應萬變只會捆住自己雙手。本文以此出發深度論述核心議題,Fed 的未來貨幣政策思維。

「新古典學派」將完封 Fed 政策!「新古典學派」正式登場。透過總體經濟學理論,運用簡單的模型,針對當下的現實經濟分析;可鑑別當下明確的景氣發展位置,進而推測未來經濟發展。這篇文章是運用 1935 年,Hicks & Hessen 的 IS-LM 模型,分析美國名目 GDP、利率、實質 GDP 成長率的現在情勢;兩位學者化繁為簡,將人類全部生活區分為實體經濟 IS、與為實體經濟服務的金融市場 LM。本文認為,投資銀行股票部門之所以在 10 月 3 日大賣股票,最重要原因是估計到了,2019 年名目 GDP 平減 CPI 之後,美國實質 GDP 成長率將會出現下滑趨勢。再者是多數投資機構,對 Fed 的貨幣政策方向是保守的;極有可能已經認定,在通貨膨脹的趨勢下,Fed 只能不再升息、收縮資產負債表。除非出現系統性風險,否則 Fed 難以轉為鴿派、回到寬鬆的步調中。以近期多次 Fed 的褐皮書論述,在 2018 年股市被收縮政策滅頂後,Fed 認為對未來持續緊縮最敏感的是,美國 30 年期公債殖利率此一量化指標;而對應此一資金體系的部門是房地產產業。Fed 的緊縮風險是否由金價 (2011 年)、油價 (2014 年)、高收益債 (2015 年)、股市 (2018 年),穿透貨幣與有價證券 LM 市場,進而挾持了,IS 部門的實質資產房地產?Fed 對於 2019 年關心的是,美國房地產的價格與成交量穩定與否。

貳、有效需求再度進入不足、供給過剩階段!

經濟學理論是抽象與邏輯,是選擇題;財務金融的股價、及所有價格就是現實的指標。財務金融的理論基礎,本來就建立在經濟學之上。但是財務金融市場卻更顯性,更能敘說經濟學的理論與模型。對於大學生而言,經濟學是一本哲學、而財務金融實務是現實的教材。凱因斯理論中的「有效需求」(Effective Demand),在現實的經濟行為中,可以用油價為替代變數。油價下降表示廠商的供給過剩,相對的就是消費者的需求降溫。而油價上揚則是,廠商的引申性需求 (Induced Demand) 大,相對的是消費者需求升溫。油價的種類有很多,為涵蓋交通運輸產業。以北海布侖特油價為核心指標。重油經過高溫裂解提煉出輕油;再由輕油高溫裂解為乙烯、丙烯、丁二烯等,最後再固化為塑膠、壓克力棉等等,最下游廠商製造為相機、衣服等生活用品。百貨公司門庭若市,則油價將會上揚;若是繁華落盡,則油價堪虞。

北海原油周曲線圖顯示,從 2016 年 1 月以來,最高的油價為 86.74 美元 / 桶;非常巧的是,這與道瓊股價型態一樣。在高檔反轉之後呈現暴跌,一路跌到 58.41 美元 / 桶,下跌幅度為 32.66%。這類似有價券價格崩盤斷崖走勢,其意義是指向「有效需求」不足,也就是實體經濟的固定投資 (I)、或是消費 (C) 擴張成長趨緩。這是在最近 5 年內,油價第二次以突發反轉形態大跌;在 2014 年 6 月 14 日歐洲央行宣告,全部歐元區國家,以歐元執行負數存款準備率當天;北海油價從 114 美元 / 桶向下跳水下跌。當時與近期多是突發性下跌,但 2014 年 6 月 14 日之前約一年的時間中、油價趨勢是盤整的。而 2018 年 10 月 3 日之前卻是上揚的,倒 V 自型態走勢。由總體經濟的產業意義檢視,這已經暗示,有效需求成長將會輸給物價上揚幅度;2018 年 10 月 3 日就是這個時間的柺點。也就是過去寬鬆貨幣政策,延遲效果對於 GDP 效益的最高峰。淺淺地解說就是,2016 年美國 GDP 成長率若為 2.5%、CPI 年增率為 1.0,則實質的 GDP 成長率為 1.5%;當年最低油價為 27.1 美元 / 桶。2018 年第二季 GDP 成長率為 4.1%、第二季為 3.1%;如果這兩季多 CPI 多以 2% 平減 (Deflate),則第二季 Real GDP 為 2.1%,第三季則為 1.1%。這樣的態勢使得投資銀行,股票投資部門大為緊張,於是在 10 月 3 日 CPI 信息將要揭曉之前,同步 Herding 賣出股票;迴避實質 GDP 的下跌。

叁、由實質 GDP 與 IS-LM 曲線模型、已經見到經濟趨緩風險!

就實體經濟部門而言,可能是有效需求正在衰退;但就 Fed 的貨幣政策而言,卻是緊縮的貨幣政策即將告一段落。當 FOMC 的聯邦資金利率 (Federal Fund Rate) 到達 2.5%,公債殖利率站穩 3% 之後;同樣緊縮貨幣政策對於 CPI 的壓抑,也會有延遲效果。實質購買力將在 2019 與 2020 年,至少有兩年期間趨於下降。對於資金面而言,在台灣金融業已經出現,接近 3.45% 一年美元定期存款率。美元資金成本高攀、或處於非低檔狀態,將是未來升息循環過渡期中的必然。在美國境外購買力,可能尚未有折損現象;但美國本土以美元為主,已經出現實質購買力下降。Fed 可能已經算計到:一、如果 GDP 成長到達高峰,CPI 年增率不下降,則對於實質 GDP 成長不利;實質 GDP 將於 2018 年第四季開始反轉。二、在可以維持美元強勢的未來,名目 GDP 的由極盛而轉趨為下跌,配合 CPI 也下跌;假設 GDP 成長為 2.8%、CPI 年增率為 1.5%、實質 GDP 成長率為 1.3%。三、這種名目與實質 GDP 多同步下降,是最令美元經濟體不安。顯然投資機構掌握的預期是第二項,油價下跌、名目 GDP 到頂的信息。名目 GDP 的步伐與油價非同步之下,油價的有效需求的趨勢,將會領先名目 GDP 的起落。四、對於新興市場最麻煩的是,美元指數上揚與美國實質 GDP 購買力增速減緩,前者不利於新興市場股價、後者對出口到美國不利、經常帳的貶值效應會被降低的購買力折損。

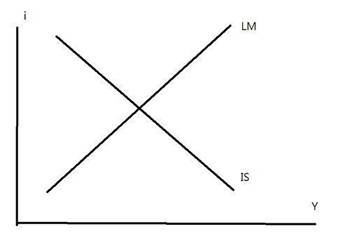

在 IS-LM 的圖形上,實體經濟部門是為 IS,就是投資與消費;因為 S 儲蓄的另一面就是消費 C。就 IS 而言,I 就是固定投資、其實這可以運用 ISM(美國供應協會採購經理人指數)、或是製造業 PMI 指標為量化領先指標。當 I 增長趨緩、資本支出成長緩慢,消費增強儲蓄減少;則 IS 曲線往右上方擴張的速度降緩。而 Fed 在 2019 年再採緊縮貨幣政策,LM 曲線是會往左上方移動。在這種 IS 與 LM 的移動情勢下,橫軸的 y 與縱軸的 i 多會往左邊與上方移動;實質 GDP 降溫、利率升高。或是較佳情況,y 維持在一條垂直線不會改變,但是 i 均衡利率是上揚的。

肆、結論:由凱因斯回到新古典學派!

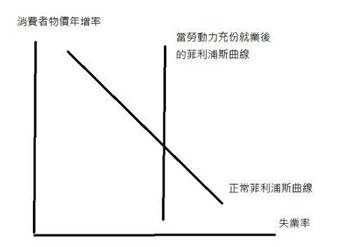

如果是這樣的話,這也是表示菲利浦斯曲線將由負斜率,物價通膨與失業率的取捨,進入到失業率不再下降;但是物價持續會被貨幣推升。屆時菲利浦斯曲線將會由,負斜率的替代關係變成垂直線,有異於正常菲利浦斯的斜線。其實就是理性預期學派,也是新古典學派奉勸權衡貨幣政策,根本就是長期無效。就跟人年紀一樣,兒子去跑超級馬拉松、卻奉勸老爸不要離開 PU 跑道。兒子們說年紀騙不了人的,老爸你的膝蓋不行就是不行;安分一點、別為我們惹麻煩。景氣是怎樣就是怎樣,硬要扭轉長期趨勢,等同是服用權衡政策類固醇;想起來 QE 真的很像是類固醇喔。未來即使是寬鬆貨幣政策,對於失業率不再有用,只會提高消費者物價年增率;更何況是緊縮的政策?美國名目 GDP 成長率、未來的表現速度與幅度,會受到 CPI 年成長率的負面牽累;實質 GDP 成長數值反而會呈現趨緩。其實就是理性預期學派所提及,當失業率到達充份就業之後,所有的寬鬆多只會刺激通貨膨脹,對失業率無益處了。這種從 2015 年 11 月,QE 退場後的最嚴肅預期,終於在近期現身。

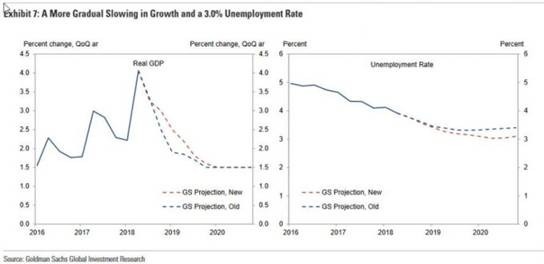

如果以美國的經濟數據詮釋,其意義更為顯著清楚;2018 年第二季美國 GDP 的成長率為 4.1%,是自從 2009 年之後的最高峰,失業率步入 4% 以下;我們理解 Fed 的擔憂,由高盛對美國實質經濟成長率、與失業率的曲線點陣圖,雖然美國總體經濟,名目 (Nominal)GDP 的成長率仍然上揚;但是平減物價成長率之後,實質 GDP 成長率將會由,2018 年第二季的 4.1% 下降,控制物價將成為經濟成長的核心問題。從高盛的 GDP 預估曲線圖左圖,與失業率右圖,可以感受到為何 Fed 為何會急於升息,正常的菲利浦斯曲線,是在 GDP 與失業率之間有所取捨的。但是當失業率到達自然失業率 (Natural Rate) 之後,則後續的貨幣寬鬆政策,只會引發通貨膨脹、對於 GDP 無益處。

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何貨幣與地產、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇