你也想「斜槓」嗎?勇敢做出決定前,先確認戶頭裡有一筆錢

鉅亨台北資料中心 2018-11-30 14:52

文 / 《經理人月刊》陳彥丞

想到不在組織內工作,沒有「受雇」於一家公司,可能對很多人來說等於收入不穩定,因此會裹足不前。這時,與其猶豫再三,不如先替自己打造一張財務安全網,可以幫助我們更勇敢離開單一職涯的選項。

思考安全網要具備哪些條件時,認證理財規畫顧問(CFP)黃正勳建議,工作者可以先準備兩筆錢:達成斜槓所需的資金以及留下退路的緊急預備金。

舉例來說,你希望正職工作之餘,在網路上經營一個甜點品牌,首先要估算學習烘焙技術,以及考取證照的成本。接著還有添購相關設備以及經營網站的費用,則隸屬於展開工作的項目,兩者相加之後就是你要提早備齊的資金。

再來是緊急預備金,避免實際情況不如計畫,像是事業開展不順利、得延長學習時程等,會有一筆讓你資金找尋退路甚至重回職場。黃正勳表示,沒有受雇的工作者,應準備更多緊急預備金,至少 6~12 個月的生活費。

收入來源多且不固定時,降低固定成本可增加彈性

踏入斜槓職涯之後,收入來源可能會增加,或不再是固定時間領取薪水,你必須更重視收支管理。《做自己的人生財務長》就提到,應該把個人或家庭視為一間企業來營運,記錄收入、支出和結餘,製作損益表檢視花費。

首先,最重要的當然是看盈餘率,也就是滿足各項花費之後,你還可以存下多少錢。盈餘率代表最高能承受的收入損失,像是平常可存下 10% 的收入,那只要收入不減少 10% 以上,至少有辦法維持日常開銷。

其次,花費可分為 3 種類別:固定支出(貸款等長期支出)、 半固定支出(學費等隨時間減少花費)和變動支出(餐飲、娛樂等每個月都會變化的開銷),有助於判斷財務風險高低。

固定和半固定支出愈高,財務風險也會愈高,因為如果收入突然降低或入帳延遲,這類型支出難以快速調整,像是房貸、信用貸款等不可能說沒錢就不需要還款。

生活費用等變動支出較能自主節省,因此《做自己的人生財務長》指出,固定和半固定成本占總收入的比例,應該盡量控制在 25% 以下,才能維持較為健全的開銷結構。

加入職業工會,才能擁有勞保權益

雖然要成為斜槓工作者,不代表你一定得離開工作崗位,但如果選擇的是脫離受雇的模式、成為自由工作者的話,別忘記還要多準備好一件事情,也就是盤點會消失的權益或保障。

對台灣工作者來說,最直接的影響是不再由公司替你投保健康和勞工保險,這時候健保會依照是否有配偶,單身的話得到鄉鎮區公所加保,有配偶的工作者則會附在對方身上。

至於勞保的部分,如果沒有加入職業工會,則會自動加入國民年金的投保範圍,後者每兩個月寄送繳費單再自行繳納。

假設要透過職業工會投保,選擇什麼工會不會影響到投保權益,只要記得申請和自己職業屬性相同的工會,並比較不同工會收取的入會費和會費。要提醒的是,一般受雇於公司的勞工需要自負 20% 的勞保費用,但如果是透過職業工會投保,工作者自負的比例則會拉高至 60%。

除了負擔比例不同,加入職業工會也會影響各項津貼和退休生活,原因是職業工會通常以當前最低投保薪資申報,而生育、殘廢等津貼,還有退休後的老年年金都會依投保金額計算,記得每年最高可申請調整 15%,如果有相關證明的話則不受限制。

最後,多數企業會提供員工團體保險,如果原本有計算在你的保障當中,也可以考慮再自行添加保障。

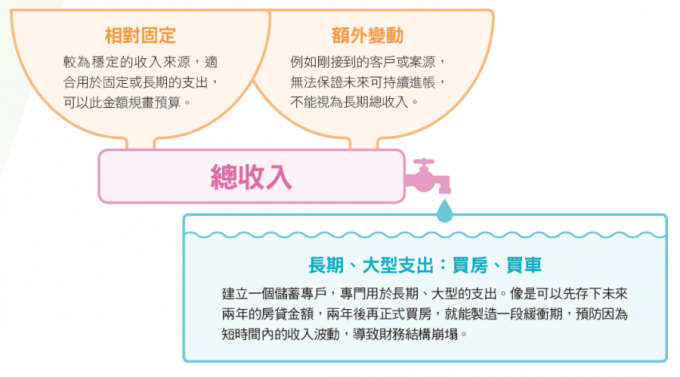

區分收入類型,不固定的來源避免用於長期支出

除了替支出區隔類型,黃正勳建議收入也應該分類,以免工作者因為得到額外收入而增加自己的支出,也因為收入波動較高,執行需要大筆資金的計畫時,建議另開儲蓄專戶,避免收支失衡。

圖片來源 / 《經理人月刊》

(本文經授權轉載自《經理人月刊》2018 年 11 月號,未經授權禁止轉載。)

來源:《經理人月刊》 2018 年 11 月

更多精彩內容請至 《經理人月刊》

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇