〈鉅亨主筆室〉全球多頭現皆要謙卑膜拜「它」?

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

「它」是誰?美國政府 10 年期公債殖利率。Fed 將會有突如其來的寬鬆?就看股價指數對 Fed 暫停升息,做出如何解讀?為避免歐元區財政風險繼續延燒,ECB 將對於恢復正常「存款準備率」,與 Fed 緊縮貨幣政策可能會暫時停止。如果義大利政府 10 年期公債殖利率,由目前約 3.57% 的水位繼續向上攀升,則將危及整個歐元區各國的財政、及全球各國債市場穩定。以財務金融量化指標檢視,不去將「極端樣本」列入參考;也就是不算計在希臘危機期間,2012 年時希臘 10 年國債殖利率飆高到 36.43%;也不算計 2016 年 6 月時、也就是 ECB 貨幣政策決定前,德國 10 年期債跌破零成為 - 0.13%。則歐洲主要國家德國、法國、義大利、荷蘭、西班牙、葡萄牙等國,10 年期公債殖利率較高水準、或稱為上限是為 7.81%,而較低水準、或稱為樣本下限數是為德國公債、目前殖利率水準為 0.39%。

這樣的樣本,其敘述統計量中位數值是為 4.295%;這應該是所有歐元區國家,財政舉債殖利率的警戒線。當然這樣的計量方式需要與匯率連結。以歐元區本身的互動,西班牙與葡萄牙、希臘與西班牙的互動關係;凡是彼此所有交易多以歐元危結算單位,多沒有這個問題。只是當歐元對上美元時,在套匯已沒有空間假設條件下,也就是經濟學的所謂「清結」(Market Clear),或是「市場均衡」之下。歐元各國政府券與美元公債只會存在固定「利差」。這種利差就是全球對沖基金,在全球固定收益證券市場遊走的如意走廊。美債殖利率、與歐元匯率、歐元公債的互動,如果偏離了彼此這兩條平均線,就會出現套利機會。

貳、Fed 若執意繼續升息?將引發空頭核子彈:10 年期公債殖利率!

美國政府債券殖利率的上揚;會透過「利差」套利邏輯,美債殖利率會拉高、或壓低歐元區各國殖利率,當然也會影響義大利債券殖利率,更會牽動亞洲國家的貨幣匯率。對 Fed 而言,2014 年 11 月停止量化寬鬆 QE,而 2015 年 12 月開始升息,2017 年 9 月宣告收縮資產負債表;這一些多是「既定行程」(On Schedule);Fed 甚至連每次升息多少碼、收縮多少資產負債表多言明,還擔心金融市場措手不及。對於總統在臉書或推特的一再開罵,Fed 主席會很難理解,川普的罵經所謂何來,這些多不是在 2009 年 3 月之前,就已經想好的事?現在只是照表操課而已。可是川普及在金融市場廝殺的我們,多不會這樣想。因為戰場的情況不斷變化,戰術需要配合短期的情勢演變,戰略也要彈性處理;以不變應萬變,最後絕對是去撞牆。

回顧 Fed 的中性、或緊縮貨幣政策時可發現,真正的升息循環是起始於 2015 年 12 月。金融市場本身就是一個非常敏感,真槍實彈在錢財領域中搏鬥;早在 2013 年中股市,就開始對緊縮貨幣政策出現過敏現象。全球股市在 2013 年 5 月的一次暴跌後,出現長線多頭的回檔調整。就貨幣政策的執行而言,不會有那種剛性的規律,因為經濟、金融情勢多是善變的,贏家不可能完全以不變應萬變。而且以 Fed 的腳步進展,它也已經走到一個顯著升息循環中;如果說過去公債殖利率,根本無視於聯邦資金利率,還在繼續走它的低利率路程;但 2015 下半年全球高收益債,也曾經風聞 QE 要退場就大跌過一次。這次 2018 年 5 月,美 10 年期公債殖利率,正式爬升到 3% 以上;且於 10 月初正式站穩 3%;這一次領先演出的戲碼是新興股市崩跌,最後在美債的跌價中、美股跟隨大跌。本文不認為,這是人類將要面對有史以來,最大金融危機前奏。其實這只是 Fed 緊縮貨幣政策,傷害的標的輪到最敏感的股票而已。

叁、美 10 年期債殖利率將:牽一髮動全身!

這也是新興市場股市,在 2013 年 5 月之後面對緊縮,最為嚴肅的一次下跌。以過去這幾年高收益債的暴跌經驗,這還是多頭趨勢當中的強烈回檔。預估未來新興國家貨幣政策,大多會跟進主流經濟體,這是一個引領主流趨勢;但是時間點多會落後於 Fed 的緊縮政策。也就是在 Fed 已經將利率拉高到一定水準後,新興國家才會對自己貨幣政策做出調整。對新興市場而言,未來會紛紛見到多數國家偏向微幅調升利息。本文預估未來 Fed,暫停升息、但持續收縮資產負債表期間中,新興國家的貨幣政策會趁機做出調升措施。縱使 Fed 不必關心嗷嗷待哺的新興國家,就如川普罵聲連連的:我們做了一些好事,鮑爾就要升息縮表。Fed 可以漠視自己總統的非專業,但對 ECB 與歐洲主權債務風險,不可能也是視而不見;對於 2018 年已經出現兩度,義大利財政危機充耳不聞問。曾是全球第七大經濟體的義大利,由於政治選舉、讓該國財政風險又與攀高殖利率扯上關係;剪不斷、理還亂。

這些病情多與當初希臘危機時類似,只不過義大利的民意沒浮現,以退出歐元區為威脅;或許希望與歐元區共存亡?歐盟中央對於各國的財政收支預算,多有量化的標準規定;例如每年赤字不能超過 GDP 的 2%。目前的義大利,不是像 2012 年希臘主權信用危機一樣、鬧福利革命;但攸關歐元區金融財政穩定,歐盟首次沒通過義大利財政預算計畫案。兵來將擋、水來土掩,但歐元區自從 2008 年次級房貸風暴後,國家財政出狀況的個案是抽刀斷水、水更流;以酒澆愁、愁更愁,以油滅火。義大利財長與總理多說,它們沒有 B 方案、只有這個達到 GDP2.4% 的方案,它們也不會因為歐盟財政委員會的退件,就再重編預算。如果要避免每兩個禮拜就被退件一次,看來歐盟只有禱告;祈求義大利的 GDP 成長率可以再高個 0.4%?可能是因為位處蔚藍海岸邊,心情與形式風格比較浪漫;差不多就可以、計較這麼多幹什麼?2% 與 2.4% 也差不多。

肆、結論:現在股市的震盪是在反應,未來全球財政危機!

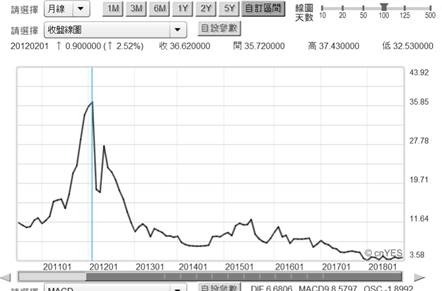

相對於義大利國債,歐元區最強的德國國債,目前成為股災的避風港;10 年期殖利率已經下跌到 0.35%,儼然是股市空頭樣態。如果義大利還是每兩個禮拜要送件一次,恐怕德國債殖利率就會像瀑布般下跌。歐盟是否能禮讓義大利使用 2019 年的預算額度?李嘉圖不是說總和世代的福利多是不變的?可以這一代人先享受啊?但這肯定會讓義大利年輕人抓狂的。歐盟財委會揚言,若要繼續這樣耗下去,他們要對義大利祭出財政罰款了。義大利說,這不會動搖歐盟的金融與財政的,不用小題大作;雙方唇槍舌戰、你一言、我一語,不像是鮑爾的紳士風度。美國總統總是用中國法家態度在對付幕僚,川普最近終於對 Fed 主席鮑爾抓狂。川普說每次我們幹了很棒的事,鮑爾總是要升息;2018 年第三季美國 GDP 成長率為 3.1% 以上,川普又開始碎碎念了。川普開罵說,他能不能不要再升息了,OK?義大利的債務為 2.6 兆美元,是為歐元區第二大的債務國家,歐盟財委會對其總理與財長的要求將如何妥協?也是很傷腦筋?

很顯然地目前股市的震盪,多是在反應未來各國經濟最大障礙,在於政府公共支出舉債成本增高;其實嚴格而言並非增高,而只是恢復正常。但現在或是未來數年的利率水準,對於過去近 9 年來的寬鬆,卻是無法接受。例如比對義大利國債殖利率就相當清楚顯示,在 Fed 升息與收縮資產負債表後,其債券殖利率水準也是節節上揚。

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何貨幣與地產、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇