〈鉅亨主筆室〉長多永遠誕生在最憂患之中!!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

天將降大任於斯人,必將苦其心志、勞其筋骨、餓其體膚、空乏其身、行拂亂其所為;所以動心忍性、曾益其所不能。困於心、衡於慮、而後作。出而無敵國外患者,國恆亡;然後知生於憂患、死於安樂。現在股市投資人,已被股價跌到慌張了!大概沒有多頭了?這在財務金融世界中就是出現了「溢價報酬」機會?買股票的好時機。當融資餘額要在巨大帳面虧損,棄守他原來持有的持股之際;就是短線投資者已經無法再度承受損失,感受系統風險即將來襲之時。投資者使用融資投資股票,無異於上市公司舉債從事資本支出。但兩者最大不同是,成本高低落差顯著;股市短線投資客資金成本高,因此對風險敏感程度遠高於產業興衰。在效率市場中,股市分析師不能再以追高殺低,這種長久以來的主觀意念,去鑑別融資或是融券使用者。融資券使用者必定是掌握了,短期股價的多或空的商機;只是這些商機最後多失落了。

貳、ECB 說:目前全球瀰漫經濟、利率、貿易戰、債務四大風險!

一、以正軌的財務報告分析,在上市公司月營收與盈餘宣告日前後,通常是遂行短線投資最佳機遇。例如在每月 5 日,依照法令上市公司將公告上個月營收,在此之前先行做多或是放空個股,而就在月營收公告之後立刻出脫、或回補股票。月營收的時序宣告流程前後可以這樣做,季節損益與半年報、年報公告之際也可以依樣畫葫蘆。二、法人機構最善用的持股增加或調整,其實機大多是在每一季損益結算之前後;通常 MSCI 成份股票的上市公司,大多有召開電話線上法說,或是公開業績發表會;這些多是機構投資者的調整機遇。除非營收出現重大異常的好壞,否則長期持股不適用營收,做為短線大進出的依據。三、系統性風險是短線進出的最佳機遇?個股事件日前後是短線者較佳,因為這些事件多是個股的自我業績榮枯,而系統風險較為明確之處,是不必精選個股;所有的股票多受到襲擊,短線不分藍籌與小型股與否多會出現,股價乖離過大現象。此時進場買進股票不必經精挑細選,反正搶個反彈就走人。

就目前全球資本與貨幣市場,需要面對的系統風險約有,ECB 總裁德拉吉所言:一、均衡利率突然上揚。就在 2018 年 10 月中,美國 10 年期公債殖利率突然上揚到 3.25%,引發全球股災;ECB 認為 Fed 與其貨幣政策多是可測的,但是公債市場殖利率突然非常正確陡升,的確也讓正常行為變為驚心動魄。

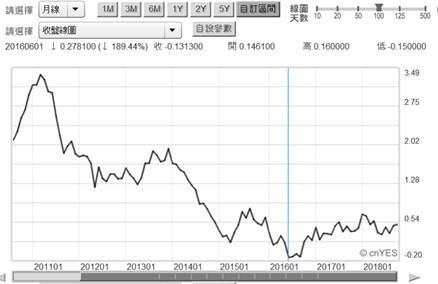

參、歐元區主權債務危機懸而未決?難道美國國債沒問題?

二、以代表歐洲歐盟的優質公債,德國 10 年期債殖利率月曲線圖,近期雖然受到「泰德利差」效應所牽引,但是尚未到達趨勢歐元寬鬆情境扭轉地步;資金情勢仍然由 ECB,供給面對歐元貨幣政策所完全決定,沒有受到如同美國、需要面對通貨膨脹的考慮。它的轉折點最快也只會落在 2019 年 6 月 ECB 大決策會議前後。但是 ECB 總裁會說出這樣的憂慮,表示 ECB 並沒有忽略「泰德利差」,對於全球幾大貨幣的利率牽引影響。德拉吉很怕美元債券殖利率,率領全球貨幣市場資金情勢大幅改變,全球在歐元 QE 多還沒退場之前,走入緊縮之中;這會使 ECB 的貨幣政策方寸大亂。雖然愛爾蘭、希臘等國主權債務危機,看似已經消彌;但後起之秀義大利,昔日的羅馬大帝國,卻是不惶多讓。

歐元區最大遠憂是,萬一美國與中國因為貿易,進而演成軍是冷戰,被大西洋公約勢必一定得加入美方,與中國進行賽局。這是很難堪的事件,因為 2012 年歐洲主權債務危機,因為財政破表變成垃圾等級債券,多是法國總統薩克吉與梅克爾跑到重慶,去要求中國支持買進希臘國債;而歐元區就因為中美關係惡化,而要前恩、當後仇來相報?這會是歐元區的選項?如果法國與德國要這樣搞,最大的反對力量一定是,即將脫歐的英國;這個首先表態參加中國 AIIB 的歐洲國家。以這個日不落帝國的智慧,顯然已經預先掌握中國的優先商機,不然不會無後顧跑去參加「亞洲投資基礎建設銀行」。

三、德拉吉還提到的風險是通貨膨脹。雖然歐盟尚未有通貨膨脹的徵兆,但目前已可以感受到景氣過熱,而可能會引發通膨的國家只有美國。尤其在 2018 年第二季,美國 GDP 成長率超過 4.2% 之後,預期快速升息、或是收縮資產負債表的心理,點燃了債市空頭、股市賣壓。這也之所以川普在第三季不斷對 OPEC,石油輸出組織喊話要人情的原因;川普甚至還警告中東國家,若不降低油價則要收軍事保護費,跟對付韓國的手段相似。

四、在 2018 年上半年金價不振之際,油價該跌不跌、存在通膨隱憂。川普不會畏懼需求通膨,因為它是誘使廠商擴張的要素;但所有經濟學家多怕停滯性通膨。在 GDP 高達 4.2% 之後,通貨膨脹會使實質 GDP,在平減 Deflate CPI 之後受挫。德拉吉當然知道,如果美國發生通貨膨脹,則新興國家與歐盟,可能多會接著出現輸入性通膨。這至少對亞洲國家又是一種雪上加霜,在貿易對峙多還在延燒之際,又加上全球性通貨膨脹?且消費者的實質購買力,因為新興國家的貨幣貶值,對外購買力本來就已經受到嚴重干擾,最後還來個輸入性通貨膨脹,無異是三道傷害。若此則全球有效需求勢必全面降溫;這也難怪 IMF 近期調降,2019 年全球 GDP 平均成長率,由 3.9% 調降為 3.7%。這是 IMF 自從 2016 年 7 月以來首次。

五、德拉吉所提的是另類的地緣政治風險,就是川普、或是說美國的保護主義;在要求經濟貿易利益敵對的背後,現代化國家中就是國家敵意。尤其美國多次以軍事武力為後盾,威脅北大西洋公約組織、威脅亞洲盟邦、近期又威脅沙烏地阿拉伯,這使得美國盟友有著,天下沒有白吃午餐的感受。這表示美國對於全球的盟邦定位,出現很大轉變;沒有家族性的革命情感,只有法律關係與利益。其實這在公司治理的意義上,是值得嘉許的;因為公司治理健全的公司,董事會很少有家族鬥爭、尤其是後宮亂成一團的。

肆、結論:強權的政治軍事勢力?隨著貿易保護主義正在改變!

ECB 是基於遠憂,因為 2019 年歐元 QE 也退場之後,全球只剩日本執行資產購買。這時的資金環境勢必比現在還要嚴肅,未來若不巧發生系統性風險,如何能避免失去流動性?這成為全球貨幣市場在緊縮貨幣政策遂行後,最大的不確定性風險。從理論的觀點猜測, ECB 是擔心股市突然陸續降溫,最後失去流動性;失去流動性就是接近失控、風暴。所有資本資產市場的底線就是流動性,沒有流動性就是恐慌。川普目前一手帶著經濟貿易利益,另一手是軍事武力的力量,在跟所有盟邦進行貿易談判。這使得德拉吉感到不安,地緣政治的複雜性增大。美國對伊朗就毫不客氣,對沙烏地阿拉伯也不假辭色。這使 ECB 擔心未來川普勢必會以北大西洋公約,與歐盟進行貿易協商;把軍事與政治綁上貿易往來的利益,是川普上任以來的行為模式。川普的策略模式已經使不少國家轉變,像日本即將在俄羅斯海森威會議、或是直接互訪,建立與中國的經濟貿易關係。新加坡李顯龍曾說,小國的外交沒有第二原則,就是務實與面對主要強權;日本的政治策略顯然與新加坡是一致的。

(提醒:本文是為財金專業研究分享,非投資建議書;只為說明用,對任何貨幣與地產、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇