鉅亨網總主筆 邱志昌博士

壹、前言

對於想估算明2016年,全球經濟成長率的經濟學家;及欲預估明2016年,主要國家股價指數高低點的證券分析師。對這些專業人員而言,當前最大的難題已不是油價、物價與中國採購經理人指數(PMI)、或美國ISM指數;或是研究美國聯邦利率(Fund Rate)、聯邦準備理事會(以下皆稱:Fed)與人民銀行貨幣政策等這一些「內生變數」。而是未來還會有多少「外生變數」突然會發生?尤其是地緣政治與軍事紛爭。由目前近期全球政治與軍事衝突的持續演變,這一類事件有開始從「點」、到「線性」發展之趨勢;如果紛爭事件增多,極有可能由「線性」發展再到「平面」。另外還有其它尚隱藏未露的非經濟風險展?想像不到的、也不願意見到它發生、但是偏偏它卻發生的經濟或非經濟變故(Disasters)?如這次因懷疑對方敵意,土耳其總理這次下令擊毀,疑似侵入邊界領空的俄羅斯蘇24轟炸機。這不僅是全球金融界、必然也是所有軍事與政治專家,全部無法逆料與相信的事。自2015年11月24日開始,戰亂糾纏將會逐漸啃食全球金融市場?

貳、Fed升息貨幣政策是全球所有股市基礎!

經濟重大變故對金融市場衝擊,可分成縱與橫兩個方向分析。如果是單一既定事件(Single Event),則通常是在事件結果宣告前,金融市場會出現預期效果;如美國聯準會(以下皆稱:Fed)升息事件,早已使全球金融市場鬧翻天了。因此當此一事件發生時,對金融市場的衝擊區分成兩部份,一部份是預期到的(Anticipated Parts),另外一部份是預期不到的(Unanticipated Parts)。如果事件被完全預期到,則當事件結果宣告時,就是效應結束之際。但當結果超乎預期(Expectation)時;則市場會反映預期不到的那一部份。例如目前全球投資銀行多預期,Fed將在2015年12月會議中,調高聯邦基金利率一碼0.25%。萬一調高兩碼以上、或是不調高反而再寬鬆了;這兩種情境多會使市場譁然。本文預估,前一種情況出現時、市場會偏向正面多頭解讀;因為終於讓Fed見到,美國總體經濟已足以承受進一步升息壓力。但如果是後者,則全球金融市場多會為之譁然;必然會問起美國經濟到底又出了什麼狀況了?最直接說法是,後者對全球股市殺傷力大於前者。但通常在這些事件中,財務理論的「事件分析方法」,是不盡然能貼合實際情況。因為在一個期間中,會對金融市場發揮影響力的,通常多不只會是既定單一事件。而是既定單一與不確定事件、或既定多項事件混雜在一起。如近期影響全球金融市場的,不會只是Fed的升息政策;而也包含歐洲央行(以下皆稱:ECB)的寬鬆貨幣政策。

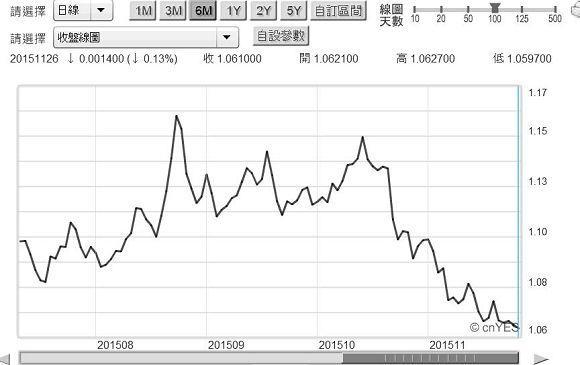

圖一:歐元兌換美元匯率日曲線圖,鉅亨網首頁

近期在ECB不斷暗示,將擴大或繼續寬鬆之下,歐元兌換美元的匯率,已經由2015年10月14日;1.148美元兌換1歐元跌到近期,11月26日的1.06美元兌換1歐元;形成短期破底走勢。持有歐元投資機構,必然會將歐元弱勢歸因於,Fed升息與ECB寬鬆再度QE的預期。但對股市投資人?他們是否也會像Fed之前幾次QE一樣,當成利多提高對股票的持有部位?而造成股市大幅上揚?如圖二,德國法蘭克福股價指數日K線,它短期趨勢的確是,由9月29日9,325.05點起揚升,至11月25日已經攻到11,064.96點。雖然在11月13日發生巴黎恐攻事件,但ECB的QE預期效果仍然強勁。法蘭克福股價指數,在11月13日時受巴黎恐怖攻擊後,只是小幅回檔兩個交易日;接著就迅速彈升回到上升趨勢。持有歐元股票型基金的投資者,目前最關心應是,這一連串因恐怖攻擊所引發的非經濟事件,是否會終止法蘭克福股價指數多頭攻勢?在預期還要再進行QE的效應下,法蘭克福股價指數是否會攻上,2015年4月中旬歷史最高點12,390.75點?如果這是可以期待得到的利多,則在歐元「匯價貶損」與股票「價差收益」間,孰者會勝出?投資機構是應該持有歐元?或是持有美元計價的資產?財務理論事件分析法,只能解決既定單一事件;例如以上三類型事件攪和再一起,那就是對驗證者的一種挑戰了:即Fed升息、ECB寬鬆與歐洲恐怖攻擊三事件。

圖二:德國法蘭克福股價指數日K線圖,鉅亨網首頁

[NT:PAGE=$]

叁、如何運用財務分析法分辨所有的事件變數?

以適應性預期(Adaptive Expectation)觀點,「恐攻」是非經濟因素;是一種不確定會發生的變數。既然不確定未來會發生,因此目前股價指數不就是被它所壓抑了?如果那一天問題解決了,則在此時被壓抑的股價啟不就更加強勁了?非經濟因素不會是,影響金融市場的核心變數;因為它雖有殺傷力、但確定性不足。影響金融市場的是,確定性也並未完全充足的內生變數;如Fed升息,與ECB的寬鬆政策。如果有多個獨立事件並行時,則分析法應使用「排序切割法」;優先順序是先經濟變數,後非經濟變數。而在多個經濟變數中,輕重緩急就非常清楚了。Fed升息影響將先兌現,因為它在今年12月就可能發生;而ECB的寬鬆政策則殿後。因此我們前一段的詳述;即Fed升息對法蘭克福股價指數,仍然具首要影響力。

換言之,德股目前多頭攻勢是建立在,Fed微幅0.25%一碼升息;在這種基礎已確立情況下,ECB的QE政策對德國股市才會有推波助瀾之功。如果該項基礎發生顯著動搖,則德國股市多頭架式將會改變。以此邏輯可見,恐怖攻擊對金融市場影響,如果無法破壞「經濟變數」基礎與結構,則金融市場當下既有趨勢不會改變。換言之,如果「非經濟變數」只是一個「點」事件,則它很難發生自我「遞延效果」,也很難與其它「經濟變數」貼合。以計量經濟學語言詮釋便是,恐怖攻擊如果它是一個單一事件,則它對應變數影響不會超過兩期,短期衝擊者無遞延效果;也不會與經濟變數形成交叉項(Cross-Section Variable),忽現呼忽失、不會與經濟變數混雜。但是如果它已經發展為「線性」或「平面」,那它對現在股市影響將具顯著殺傷力;因為它隨時多會發生。現在的情勢演變是,11月13日與11月24日事件,災難分別在歐洲與中東;未來是不是會在同一時間發生?或是變成立體化?就是攻擊金融市場?如何攻擊?電腦駭客?如果同時以武力攻擊人身與經濟活動,那就是立體化的攻擊了。

如果非經濟變數成為平面性,則即使是微結構分析;就是以秒或分的市場成交資料,進行財務理論驗證分析。也多無法避開經濟、與非經濟事件,夾雜在一起的發酵演變了。就地緣政治發展而言,在「1124事件」發生後,這一類非經濟事件漸漸,擴大為全球性政治軍事紛爭。而根據國際投資銀行的統計,未來平面化的這些風險地區約為下列幾個:一、亞洲南海海域,菲律賓與越南及中國、台灣多主張的南海域主權問題。二、朝鮮半島北緯38度線的南、北韓軍事對峙問題。三、烏克蘭獨立後俄羅斯與歐盟之間的嫌隙;近期俄羅斯雖然積極介入中東敘利亞問題的解決,但美國與歐盟對俄羅斯,因介入烏克蘭脫離蘇聯邦聯,及克里米亞半島加入蘇聯問題;在2014年第一季起對俄羅斯的經濟制裁,卻至今仍未鬆綁。四、最嚴重且已成為中東及可能是全球火藥庫的,就是伊拉克與敘利亞邊境,伊斯蘭國所掀起的敘利亞內亂衝突;它所掀起的安全風險,由點擴大到線性發展。[NT:PAGE=$]

肆、結論:中東敘利亞問題的擴散對金融市場的影響模式?

圖三:土耳其股價指數日K線圖,鉅亨網國際股

2015年11月13日,法國巴黎遭受到伊拉蘭國武裝人員攻擊後。俄羅斯與北大西洋公約組織,多想更積極對伊斯蘭國有更多武力行動。但俄羅斯與土耳其已存宿怨;這導致2015年11月24日,俄羅斯一架蘇24轟炸機,被土耳其境內F14戰鬥機擊落。由圖三可見,該事件對金融市場影響。在「1113事件」時,歐洲法國股市並無顯著影響;但俄羅斯軍機被擊落,土耳其股價指數立即顯著下跌。11月26日俄羅斯因軍機事件,再度對土耳其進行經濟制裁,土耳其股市再度下跌。2015年11月24日,土耳其股價指數大跌3,501.81點、跌幅為4.39%;在日K線圖上拉出一根長黑線、收盤指數為79,868.8點。但此「1124事件」並沒對美國股市造成影響,對歐洲股市只造成短暫影響。以金融市場回應可見,由「1113事件」至今為止,恐怖事件對金融市場影響,還侷限在中東與歐洲相關經濟體;但地緣政治的事件本身的複雜程度卻逐漸擴大。例如此次對立,土耳其一方為北約組織;另一方為獲得美國歐盟與敘利亞首肯,積極投入敘利亞與伊斯蘭衝突的俄羅斯。兩方彼此在敘利亞事件中多是結盟友邦,但卻發生鬩牆重大災難。「1113事件」引發全球至少有90個國家,被伊斯蘭國列入對立國家,是兩方面全面對立起點;但俄土軍機衝突「1124事件」,卻引發更複雜政治與武力衝擊。這方面發展已成為全球政經發展更大威脅,短期造成雙方經濟與貿易負衰退,長期則會將其它突如其來,非經濟風險會加入到經濟發展與金融市場中,糾纏難解、剪不斷理還亂了。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

上一篇

下一篇