3 大利多加持 看好亞債前景

富達投信 2018-10-04 12:03

3 大利多加持 看好亞債前景

今年上半年,亞洲債市受到美國升息,公債殖利率上揚、利差擴大及中國境內流動性緊縮等逆風影響,表現不如預期。當前由於市場對美國升息反應過度,加上中國人行態度轉向寬鬆、亞洲企業財報穩健,反而吸引歐美資金自下半年開始逐步回流,無論是投資級債或是亞洲高收益債,紛紛出現反彈。

展望未來,亞洲債市在基本面強健、投資價值便宜及技術面強力支撐的 3 大利多加持下,可望展開一波反彈,投資人可續抱或是持續加碼。

亞債企業體質佳 創 7 年多來最好紀錄

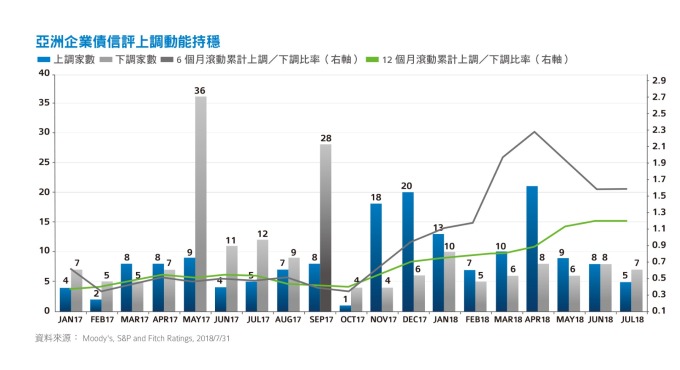

首先就基本面分析,以企業體質而言,不僅信用狀況穩定,現金充裕且獲利持續成長。截至今年 8 月 20 日為止,亞洲高收益企業不僅上半年獲利平均年成長率為 15.6%、毛利率更高達 34.3%,且財務槓桿倍數也是近兩年來低點、利息覆蓋比率更創下 2011 年 4 月以來最好的紀錄,信評調升的比率也持續增加,目前亞洲高收益企業調升的家數首次超越調降,今年第二季調升相對調降的比率,連續第三季調升 。

在亞洲投資級企業債方面,也有 12%的年成長,淨利率達 32.8%。同樣的,投資級企業債信評等上調相對調降的比率,自今年 4 月起即一路攀升,累計前 7 月份信評上調家數高達 71,遠比去年同期的 40 家還多 。

值得一提的是,中國官方雖升级調控地產,但 7 月 70 個大中城市房價指數漲幅,創下近兩年新高,超過九成的城市出現房價上漲。而亞洲高收益債的中國地產債,現金部位相對短期債務比在 1 倍以上,意味著大部分的業者根本不會出現流動性問題 。

今年前 7 月大型地產開發商的平均預售額,更較去年同期擴增 41%,其中包括中國海外發展 7 月房市契約銷售成長 36%、中國保利地產銷售大增 44%、雅居樂集團今年上半年獲利年增率至少激增 90%。再加上,上海兩大放款銀行 ICBC、ABC 調降首次購屋貸款利率,更為地產發債商增添有利的支撐 。

而中國地產公司借新還舊相當普遍,企業在初級市場發債,對法人投資機構而言,新債利潤會比次級市場略佳,因此會吸引資金追逐。企業先贖回利率較高的公司債,法人機構在拿回現金後再買企業發行的新債。在殖利率和票面利率做利差操作,也是投資中國地產債的獲利方式之一。

去槓桿成效顯著 2019 將是國企債的豐收年

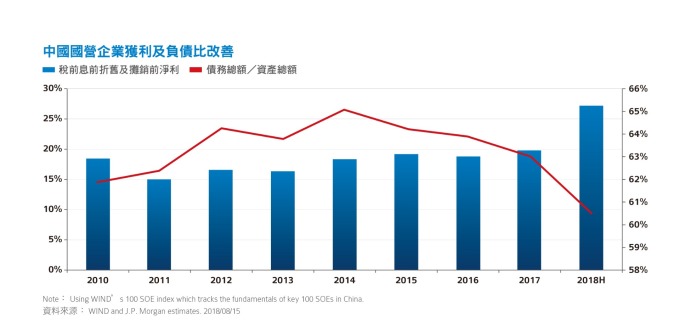

此外,國企近幾年去槓桿化,在政府的監督下,房地產泡沫化風險已得到有效控制,金融去槓桿取得階段性成效;國企財務槓桿比已經創金融海嘯以來新低,且利潤也大幅提升。若今年是國企改革深化年,那麼明年將是國企債的豐收年。

過去中國的國企債有產能過剩和舉債過高的問題,但近年來政府落實國企改革,讓核心國企債的展望出現正循環。核心國企的產業包括:能源、銀行、人工智慧(AI)、鐵路、造船、電力設備。

中國政府在三年前提出 2025 中國製造「領跑者」的產業,包括:通信,軌道,電力設備和電信。其中較受矚目的整併包括煤炭生產商神華集團與中國國電集團的合併重組為國家能源投資集團,集團擁有 2,520 億美元資產。中國核工業集團與中國核工業建設集團也進行合併,集團總資產達 800 億美元。而中國化工與中化集團的合併計畫將提升中國化工的財務狀況,有助於其收購瑞士農業化學企業 Syngenta。

中國核心國企債的 3 個正向循環包括:

1、體質改良,去產能,合併產生綜效。從 2003 年至去年 8 月國企規模幾近腰斬,從 196 家降至 99 家,這也是歷史上首度央企家數跌破百家規模的紀錄,而目前整併仍在持續。更重要的是,歷經連串的整併計畫,國企家數雖然減少,但公司規模卻愈來愈大,足以與世界百強相比拚 5 。

2、去污染,先進製程及科技創新。藍天政策有利能源和礦業產業的營運和汰舊換新提高效率,更加速綠能企業的發展。

3、一帶一路。此將成為今年國企的主要動能,為國企的過剩產能找到出口。

截至 8 月 31 日止,97%的中國企業公佈今年上半年財報,平均獲利成長達 15%,各產業中,以原物料業的獲利激增 64%,表現最好;其次是地產業,成長 49%、能源業擴增 38%、保險業成長 27%、多元金融業成長 16%,更印證中國去產能、去槓桿的綜效 。

印度連串改革 迎接新未來

至於印度,今年雨季雨量正常、農害少,加上油價下滑,高成長的經濟更如虎添翼,80%的企業(不含金融企業),2019 會計年度第一季營收年成長增 23%,創 6 年來高點,獲利也有 16%的成長 6。顯見莫迪一連串的金融改革,無論是直接納稅人或是間接納稅人數量大幅增加,財政收入擴增,還是當地經商環境改善等等,皆已準備好迎接新未來。即使年初以來迄今,印度央行升息兩次,卻未撼動內需消費強勁的印度經濟體,預期第四季的央行貨幣政策將維持中立。

另外,在產業方面,印度的內需足以支撐鋼鐵成長,印度鋼鐵需求的成長來到 15 個月的高點,製造供給也是一年來的高點,鋼鐵受惠景氣成長帶動,處於上升的起漲期,預期供需暢旺可望延續到 2020 年,讓價格有一定的支撐 。

印尼金融經濟穩健 主權債信評調升

印尼方面,繼去年信評機構惠譽(Fitch)將印尼主權信評自 BBB - 調升至 BB,整體展望正向後,穆迪也於今年 4 月跟進調高印尼主權信評,從 Baa3 級的正面展望提高到 Baa2 級的穩定展望。印尼金融系統已形成緩衝,再加上穩健財政措施,有助增強印尼能保持平穩及應對震盪的信心。雖然印尼央行自今年 5 月以來迄今,已四次提高基準利率,出乎市場預期,但其以迅速的行動來遏制土耳其危機所引發印尼盾貶值風波,值得肯定 。

印尼國內生產毛額(GDP)成長維持 5%高水平,消費者信心上升,通膨控制在 3.5~3.8%。以印尼類主權債而言,利差約 138 個基點(和美國 10 年期公債相比),有進一步收窄空間,具投資吸引力 。

富達固定收益研究團隊看好印尼的煤礦,印尼煤礦產業的毛利率約 40%,由於需求強勁,煤炭價格來到近年高點,由於目前尚未達到季節性需求巔峰,價格仍有上揚空間,儘管印尼政府新法規定煤炭商賣至當地發電業者每公噸價格上限 70 美元,但國際煤炭價格大幅上揚可望彌補內銷獲利減少 。

不少外資機構也看好兩印(印尼及印度)原物料債、中國國企債及地產債。其中,中國今年以來迄今已連續三次調降存款準備金率(RRR),並運用中期借貸便利 (MLF) 開展 5,020 億元人民幣,擴大擔保品範圍至 AA+ and AA 評等以下境內公司債,加上並鼓勵銀行增加中小企業放貸和建立信用債投資的正向激勵機制等寬鬆措施,今年可望加大對新增信評在 AA + 以下的銀行的支撐力度 。

而其他亞洲國家的經濟,新加坡、香港消費物價、泰國進口成長持穩,雖然泰國第二季經濟成長從第一季的 4.9%趨緩至 4.6%,卻優於市場預期 4.4%。馬來西亞第二季消費信心大幅攀升,加上新政府宣佈燃料補貼政策與貨物及服務稅降至零,預期民間消費將隨之成長 。

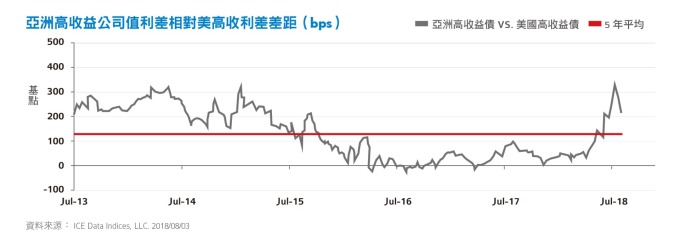

其次就投資評價分析,由於前波亞債的修正,無論是亞洲高收益債或是亞洲投資級債的殖利率與利差都高於長期平均水準,目前摩根大通亞洲高收益債的殖利率接近 8.5%,來到近十年來相對高點,不僅高於長期平均 7.08%,其與美國高收益債利差的差距 200 個基點,更創下近年來高點,在在說明亞洲高收益債的投資評價具吸引力 。

亞洲投資級債殖利率達 7 年來新高點,根據過去經驗顯示,每當殖利率攀升超過 4%時,修正後進場的平均波段漲幅約在 6%以上(請見本頁最下圖)。

在技術面上,亞洲投資人財力日益雄厚,對債券的需求熱絡,國際發債機構前仆後繼搶灘亞洲發行美元債券,亞洲地區可望崛起成為獨當一面的金融重鎮。而在亞洲美元債裡,以中國發行的美元債比重最高。特別是在亞債的投資中,特別看好中國和印尼。至於聚焦的債券別,兩者均以國企發行的類主權債為主。

當前宜留意的兩個指標:

1. 觀察通膨,不單是短期的消費物價指數(CPI)數字走揚,必須要看到持續性上揚趨勢,若企業資本支出增加,產能去化順暢,由需求面拉升的供需結構改變和價格持續上漲,通膨的初步條件才算確立。目前看來,通膨雖有跡象,尤其是此波亞幣貶值,數個亞洲國家的央行均已升息因應,但富達預估 2018 年第四季通膨受基期影響可望回落,且目前通膨尚穩定在各國央行目標範圍內,投資人無須太過擔憂。

2. 短期利率和長債的殖利率曲線:美國聯準會(FED)升息,短期利率走升,但中長期利率並未跟上短率上揚速度。FED 貨幣政策是透過短天期利率來調整經濟擴張速度。FED 自 2016 年底啟動升息,聯邦政策利率由 0.41%上揚到今年 6 月 2%,聯邦利率看到較陡峭的上揚。但 10 年期公債殖利率即便是年初以來走揚到 3.11%,創下 7 年來新高,突破 3%整數關卡,亦即長天期公債殖利率相對短率是明顯「扁平化」,我們認為美公債殖利率已達滿足點 。

非「常態」的利率環境及低通膨,讓中長天期公債殖利率上揚幅度小於短天期公債,因此對以較長天期公債殖利率來計算價格的美元債影響,將小於市場預期。

富達亞洲固定收益團隊針對美國聯準會緩升息,模擬出亞洲投資級債表現的情境分析,無論是哪一種情況,都有票息的保護以及殖利率收益的緩衝,更何況當前還有全球貿易戰及美國 11 月中期選舉前的不確定性高,加上富達領先指標顯示經濟動能轉弱,第四季經濟恐不如預期樂觀,或是歐洲政局或是中東衝突的進一步不確定,也將使得資金擇優而棲,轉向美國公債,都會使得美國公債殖利率向下的機率大於走揚的機率。

聯準會升息,對亞洲投資級債表現的情境分析

即使亞洲投資級債存續期間相對較高收益債長,但信評高、收益穩定,仍具吸引力。

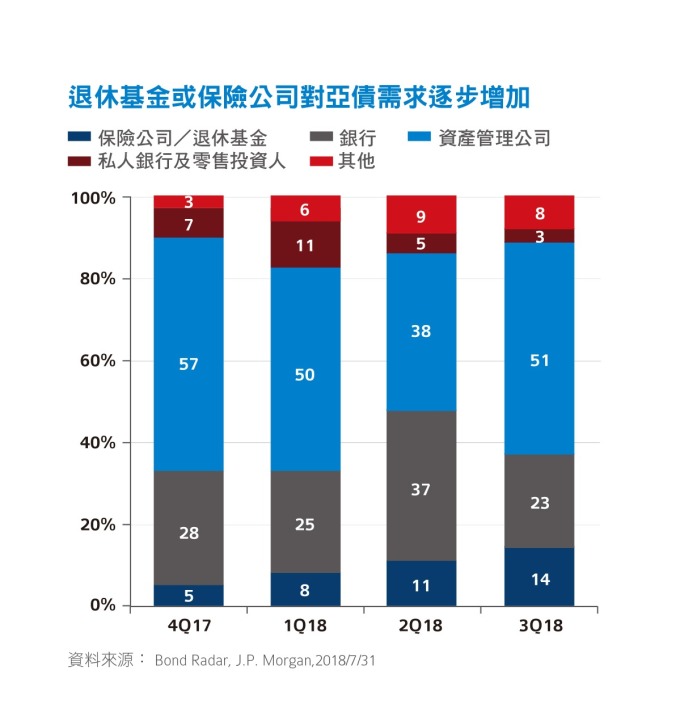

在技術面上,以需求來看,亞債的買盤主要是來自亞洲為主的投資人。7 成的亞洲投資人參與新債發行,歐美投資人分占 14%與 16%,在亞洲當中又以資產管理公司及銀行最為積極申購,約占 70%。令人鼓舞的是,我們也正看到越來越多傳統的機構投資人,像是退休基金或是保險公司,投資亞洲債券的比率也逐步增加,從去年第四季僅佔 8%,今年第三季擴大到 14%。

總體而言,亞債中依然看好中國債市的中長期表現,中國經濟緩成長,政府政策轉為寬鬆以支撐經濟成長維持一定水準,相對成熟國家的升息步伐,中國債券的殖利率反彈壓力相對較小。

加上,中國持續深化金融市場,單是去年,外國人持有人民幣資產年增在四成左右,主要就是增持中國的股票和債券。而中國美元債又受當地投資人青睞,技術面持續支撐價格。

中國之外的亞債,就主權及類主權債而言,亞洲國家目前的外債比都不高,外匯存底情況也不錯,信用風險相對較低。但在升息環境下,投資操作宜選擇存續期間較短的投資等級或高收益債。

註 參考資料來源:

1.BofA Merrill Lynch Global Research, 2018/08/20

2.Moody"s, S&P and Fitch Ratings, 2018/7/31

3.Bloomberg,2018/8/24

4.Bloomberg,2018/6/29

5.JP Morgan, 2018

6.Goldman Sachs,2018/8/24

7.Bloomberg,2018/7

8.JP Morgan,2018/8/29

9.Fidelity International,2018/8/28

10.Bloomberg,2018/8/15、2018/4、2017/12

11.UBS, Goldman Sachs,2018/8

12.JP Morgan, 2018/8/29

13.Bloomberg,2018/8/29

14.Bond Radar, J.P. Morgan. ,2018/7/31

「富達投信獨立經營管理」各基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責各基金之盈虧,亦不保證最低之收益。以上所提及之個債或公司,僅是作為說明或舉例之用途,並非推薦或投資建議。本文提及之經濟走勢預測不必然代表基金之績效,各基金投資風險請詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人索取公開說明書,可至富達投資服務網 http://www.fidelity.com.tw/ 、公開資訊觀測站 http://mops.twse.com.tw/ 查詢,或請洽富達投信或銷售機構索取。投資人應注意投資必有因利率及匯率變動、市場走向、經濟及政治因素而產生之投資風險。投資人應不同時間進場,將有不同的投資績效,過去之績效亦不代表未來績效之保證。文中所提及之個債或公司,僅是作為說明或舉例之用途,不代表基金之買賣決定或推薦所述證券,亦不表示該等投資已經或持有獲利。投資新興市場可能比投資已開發國家有較大的價格波動及流動性較低的風險,投資人應選擇適合自身風險承受度之投資標的。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金近 12 個月內由本金支付配息之相關資料,請至富達投資服務網 http://www.fidelity.com.tw 查詢。債券價格與利率呈反向變動,當利率下跌,債券價格將上揚;而當利率上升,債券價格將會走跌。本基金月配息型各計價幣別受益權單位之配息可能由基金的收益或本金中支付且進行配息前未先扣除應負擔之相關費用。任何涉及由本金支出的部份,可能導致原始投資金額減損,且每受益權單位配息率並非固定不變,投資人應注意配息率並非等於基金報酬率,於獲配息時,宜一併注意基金淨值之變動。高收益債券基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人; 投資人以投資高收益債券為訴求之基金不宜占其投資組合過高之比重,由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,高收益債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,投資人應審慎評估。高收益債券基金不適合無法承擔相關風險之投資人。本基金得投資於美國 Rule 144A 債券,且投資總金額不得超過基金淨資產價值之百分之三十。惟該債券屬私募性質,並無向美國證管會註冊登記及資訊揭露之特別要求,同時僅有合格機構投資者可以參與該市場,交易流動性無法擴及一般投資人,較可能發生流動性不足,投資人投資前須留意相關風險。投信基金若受益人於申購日(含)起 14 日內申請買回受益憑證,且申請買回時本基金業已成立,每受益權單位之買回費用為其買回申請日之次一營業日每受益權單位淨資產價值之 0.2%。上述買回費用將於受益人之買回價金中扣除。基金經理費、保管費、買回費用以及其他費用將直接反映於基金淨值中。Fidelity 富達, Fidelity International, 與 Fidelity International 加上其 F 標章為 FIL Limited 之商標。FIL Limited 為富達國際有限公司。富達投信為 FIL Limited 在台投資 100%之子公司。

富達證券投資信託股份有限公司 台北市信義區忠孝東路五段 68 號 11 樓 服務電話:0800-00-9911。SITE1808-294

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇