利差反轉前 美元資產亮眼 分散配置戰勝市場波動

鉅亨網記者陳慧菱 台北

今年以來新興市場股市表現慘烈,加計匯率變化後,土耳其、阿根廷、中國、南非及巴西股市跌幅都超過 20%。相較於低迷的新興市場股市,美國股市及美國高收益債券分別上漲 8.01% 及 1.95%,受升息傷害的美國公債也僅下跌 1.41%,美元計價資產表現相對亮眼。「鉅亨買基金」建議,投資人不要過早進場搶新興市場的便宜,若美國經濟真處於景氣循環末期,利差反轉前,分散配置於美元計價資產才是正解。

彭博社數據顯示,MSCI 亞洲指數(MSCI EM Asia Index)今年跌幅已超過 11%,估值為 11 倍,低於五年平均水準。雖然市場上開始有策略師表示,投資機會開始浮現,但這些分析師也同時警告,由於中美貿易情勢緊張和市場疲軟,現在就進場投資很可能為時過早。

「鉅亨買基金」指出,目前美國 10 年期公債及 3 個月期公債間利率差距(以下簡稱為美國長短期利差)為 84 個基點,已接近暗示景氣衰退即將到來的利差反轉。回顧近 50 年美國利率變化,當過去長短期利差處於類似目前位置時,美國長短期利差反轉平均於 6 個月後發生,意味美國景氣可望延續至明年第 2 季。利差反轉前夕美元指數也普遍維持強勢,美元指數只於 1973 年出現貶值,平均而言,未來 3 個月及 6 個月美元指數分別升值 1.7% 及 2%。

「鉅亨買基金」總經理張榮仁表示,不論從過往美國長短期利差反轉的經驗,或是聯準會升息加縮減資產負債表的角度來看,未來半年美元維持強勢機率較高。

根據 IMF 研究,2012 年以來至今年第 1 季,已開發國家債務佔 GDP 比重降低 2.84%,但新興市場及低所得發展中國家債務佔 GDP 比重卻分別升高 13.79% 及 14.38%,過快的債務積累及強勢美元恐成為下一波危機的源頭。張榮仁認為,相較於危機四伏的新興市場,經歷過先前房地產崩盤及金融監管趨嚴的美國,居民及企業資產負債表都有所修復,美國資產吸引力較高。

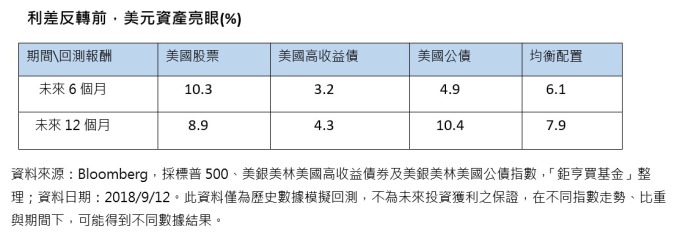

張榮仁進一步分析,美國長短期利差類似目前水準時,未來 6 個月及 12 個月各類美元資產表現,前 6 個月美國股票表現最強勢、後 6 個月則以避險資產的美國公債最優異,分散配置於美國股票、美國高收益債券及美國公債的均衡配置,則發揮分散配置的優點,表現穩定。

針對操作建議上,「鉅亨買基金」認為,利用美元資產加上分散配置,仍可對抗市場波動;美國景氣處雖於末升段,投資人一方面擔心股市過高,另一方面又害怕升息繼續傷害債券價格,建議投資人可分散配置於美國股票、高收益債券及公債,或是直接投資於平衡型基金,於股市強勁時可跟隨上漲,股市不佳時,又有美國公債可對抗跌勢。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 鉅亨投資雷達》還在泡沫?哈佛研究發現,AI帶動企業營收暴增近2倍

- 投資雷達》上半年基金成績單出爐,AI硬體鏈帶動台股基金領跑

- 鉅亨投資雷達》日本升息循環啟動,投資機會怎麼看?

- 講座

- 公告

上一篇

下一篇