〈鉅亨主筆室〉強勢美元引燃新興股市風險?

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

一般新興國家由於外匯儲備,需要做為本國貨幣發行準備;貨幣供給量多寡影響實體經濟成長,因此多數新興國家外匯存底,大多做為貿易經常帳結算所用。當外資要從當地市場撤退時,要該國貨幣匯率兌換為美元,因此這個國家就會失去發行準備。而若該國貨幣匯率貶值時間過長、或是幅度過大,則會影響到對於貨幣數量發行的掌控,最後阻礙金融與經濟發展。這次全球新興市場貨幣匯率,與股票市場的變遷逐漸呈現這種負面現象。在美元貨幣升息與股價多處於高檔之際;新興市場的金融與債務,逐漸浮現無法完全穩住狀況。

貳、ECB 跟進 Fed 升息!新興市場穩定與否唯「外匯存底」是問!

這次是美元指數領先於道瓊股價指數,於 2018 年 1 月 22 日創下從,2017 年 3 月最低點 103.33 點之後,開始顯著上揚。美元的強勢最早發生於 2014 年 7 月,Fed 宣告 2015 年 11 月美元 QE 退場後;再則是 2016 年 12 月 24 日第一次升息,之後就是此次 2018 年 1 月 22 日。在這三個時間點之後的美元指數顯著彈升過程中,其中以 2014 年那一段彈升幅度最大;當時的彈升也造成 2015 年底新興市場高收益債危機。但是對於長期的走勢,美元當時是「均數復歸」(Mean Reversion) 現象;因為在 2009 年 3 月至 2014 年 11 月,美元指數因三次 QE 而大跌到 74 點、跌過頭了。而後者那一次市場預期即將升息,因此高收益債受貨幣市場利率預期升高影響,殖利率大漲引發持債機構拋售,債券型基金受益人則發生贖回 Herding 行為。

讓美元多頭趨勢更顯著的是去 2017 年 9 月,Fed 宣告年底開始收縮資產負債表;這種緊縮性公開市場操作,是將債券賣出去、收回寬鬆資金。雖然 Fed 的緊縮政策多在預料之中,連 2019 年緊縮作法與資金收縮程度多公開。但 2018 年 6 月 14 日歐洲央行 (ECB),決定趨於中性非寬鬆政策;則又是一個跟進 Fed 緊縮潮流里程碑。若將全球經濟體,以貨幣主權區分為 SDR、高度外匯存底與低度三類。則六大準備貨幣、即 SDR 國家的貨幣匯率多有「Triffimn Dilemma」現象;就是不會因為貨幣發行數量增加,而在價值儲存機能下,轉眼的緊縮或是正常政策,又成為強勢貨幣;如此周而復始。這些強勢貨幣國家為美國、德國、日本、瑞士與瑞典。SDR 貨幣國家的產業發展、與經濟路線大多以金融業發展為主,如紐約、倫敦、法蘭克福、巴黎、東京、瑞士、斯德哥爾摩等地。而第二類經濟較佳的國家,外匯存底較為充足的;即新興市場國家則大多有不少外匯存底,如台灣、新加坡等;匯率波動如果不以外匯存底調控,則會影響金融市場 (LM)。若外匯存底薄弱國家,匯率波動影響就直接觸及該國實體經濟 (IS)。若以宏觀區域觀點,在五大塊新興市場區域非洲、東歐與中東、及亞洲、拉美新興市場中;以拉美與東歐穩定度較為不穩。這波美元指數由 1 月 22 日 88.438 點反彈,至今還尚未達 95 點;東歐土耳其與拉美阿根廷股市,多頭就已經豎白旗快投降了。

叁、人民幣貶值並非因為美中貿易戰爭!

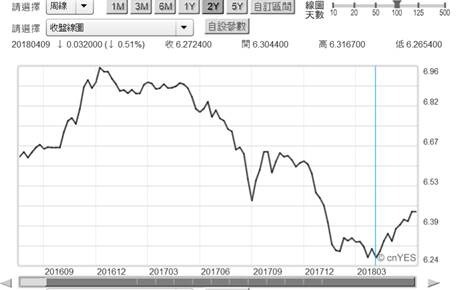

維基百科記錄,2016 年底土耳其央行,外匯存底至少約為 1,234.40 億美元以上;但卻在這次美元指數上揚中,股市與債券受空頭狙擊,資金從股市撤退呈現直線下跌。這使得該國政府需趕緊提高本國貨幣利率,跟進 Fed 與 ECB 的非寬鬆貨幣政策,才穩住了驚險局面。這種場景也在拉美阿根廷發生,不過阿根廷股價指數跌勢並未如土耳其反應劇烈。自 2017 年 5 月宣告,中國 A 股將成為 MSCI 成份股之後;多數境外投資者對於 2018 年第一季,中國深、滬、港三地股市多有所期待。但是資金緊縮情況,使得上證股價指數於 2018 年 6 月 14 日,美國商務部正式公告,課徵中國商品懲罰性 25% 關稅後;上證正式跌破整數 3,000 點;這個全球最大新興股票市場,未來獨角獸掛牌的發展令人關心。從中國人民銀行 2018 年初起,逆向調降 1% 存款準備率、中期寬鬆、短期債券「逆向回購」等,可見到資金相當緊俏。

目前無論是阿根廷、或是東協諸國;新興市場就以大陸股市最具關鍵,它是全球第二大經濟體。如果股市的不振是顯示,在 GDP 的成長過程中,貿易順差效果 X-M 無法順利轉換到 C 內需消費有效需求;則中國大陸 GDP 成長將趨緩。同樣在 Y=C+I+G+(X-M) 規律下,GDP 將因為美國貿易戰針對中國大陸 X-M;且中國地方債務上升 G 的邊際效益遞減,而長期以來仰賴 I 固定投資,在行供給側改革下,大陸 GDP 規模確實仰賴 C;C 的增加顯然要繼續食、衣、住、行、育、樂支出。但新興市場目前多面臨到;主要的年輕消費族群、住的成本太高;租金成為永續但卻只滿足基本效用的資本支出,高租金削弱未來消費信心、與落實消費慾望。若城鎮化與脫貧沒有成功,大陸經濟可能硬著陸、會發生資產泡沫化後信貸危機。

中國若對於 2018 年 2 月 27 日,川普所發動的貿易戰爭,沒有轉圜與替代性的思維,硬梆梆地直來直往,這對中國經濟會構成中長期傷害。相對於貨幣面關係,人民幣與美元指數這次並沒有直接對上貿易戰;人民幣貶值是發生在,美國商務部上半年匯率調查、與 301 條款之後。在 2018 年的 4 月 9 日貶值,由 6.24 兌換 1 美元貶值到 6.438;這些多與純粹貨幣面有關。且人民幣外匯市場貶值趨勢不足以顯示,資金由這個經濟體外逃。因為美元指數與它事件互動日期並不直接相關,彼此升貶時機也不對。但令人擔心的是,若不是外部問題;則內部是否指向中國資產價格泡沫,不良債權清理出現不對稱信息?更進一步嚴肅嚴重觀點是否是「經濟硬著陸」?由上證股價指數與道瓊比對,清楚見到上證股價受到,2018 年 1 月 29 日下旬美股大跌,與 2018 年 2 月 27 日川普簽署「中國經濟侵略備忘錄」影響;股價在此之後出現漸進式緩緩下跌。這兩件事件的發生,在時序上並沒有關聯,人民幣匯價大多因為是,美元與人民幣貨幣之間兌換關係;與貿易摩擦暫時還談不上深度關聯。

肆、結論:要在中美貿易賽局中,達成納許均衡的策略實在太多了!

由善意且美化的遐想,美中貿易的摩擦可以視為是,雙方對於競爭對方經濟與產業發展做比對研究;這是兩國進行 FTA 的第一步。在美國的思維中,目前需要以 G 與 I 來增強其 Y、即是 GDP 成長。對於美國而言,X-M 每次多會被「特里芬難題」、美元強勢打敗,唯有靠 G 與 I 來刺激經濟發展。但是美國的財政赤字已經超過 GDP 的 100%、「財政懸崖」(Fiscal Cliff) 就在此時。因此在 QE 退場與緊縮情況下,就是要在投資上著墨;投資不可能在資金緊縮時進行,但的確可在匯率升值誘因下,吸引外資進入本國。股市是較為短期、債券是中期、固定投資是長期投資;中國在 2001 年多可以與美國簽訂,VIE 有價證券上市規定,難道不能談中國對美國投資協議?中國本身當前的轉型需要往消費方面發展,而美國則需要往 Investment 投資;因此如果中國國營事業投資於美國,以增長美國政府財政長期稅入現金流量?本文認為,川普目前舞劍不單單為了幾百億美元,甚至是幾千億美元的逆差;而是要以強勢談判方式,要到中國赴美投資的法定協議;這對中國而言並沒有損失。而若川普這種戰略可以成功,則功蓋國會之上,也是中美雙贏格局。

這也之所以在貿易戰爭之中,中國大陸駐美大使崔天凱,信誓旦旦說中國將要減持美國國債;但實際上在這次殖利率上揚的過程中,人民銀行對美債卻站在買方,並沒有因為貿易摩擦而大賣美債;未來如果中國國債,將由香港轉往美國或是倫敦掛牌?而 VIE 的制度仍將運作。最後中國是否會與美國簽訂投資協議?這種發展目前尚未見到,但已得知的關稅懲罰是短期的;固定資本投資卻是長期的。雙方如何走入納許均衡?這值得川普、與習近平兩位領導人琢磨!

(提醒:本文說明與判斷僅供參考。金融機構與個人引用本文,需注意自負盈虧與著作權規定。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇