鉅亨網新聞中心

謝亞軒 中國金融資訊網人民幣頻道特約專欄分析師

事件:

2015年3月18日外管局公布數據顯示,2月銀行結售匯逆差1054億元,其中銀行代客結售匯逆差612億元,銀行自身結售匯逆差442億元。境內銀行代客涉外收付款順差1125億元,其中跨境人民幣凈流入為853億元。央行公布金融機構外匯占款為422億元。

核心觀點:

2月結售匯逆差數據更真實體現外匯供求狀況。外匯占款為正,顯示資金流入;結售匯逆差,顯示資金流出;究竟哪個數據在說謊?我們認為更應該關注結售匯數據,逆差與2月人民幣匯率承受貶值壓力,外匯市場供小於求的真實情況一致。而金融機構外匯占款數據與實際情況存在偏差,這情形與2014年10月是一樣的。

2月結售匯和外匯占款數據之間差異的兩個原因。當月銀行結售匯逆差1054億元,金融機構新增外匯占款422億元。造成兩個數據差異的兩個原因:一是境外金融機構(如離岸人民幣清算行)直接進入銀行間外匯市場開展的人民幣對外匯交易;二是外匯儲備的外幣收益出售交易。這兩個部分會增加金融機構的外匯占款,但不計入銀行結售匯數據。

強勢美元條件下,經濟主體繼續增持外匯資產,減少外幣負債。2月境內銀行代客涉外收付款順差1125億元(其中人民幣凈收入853億)帶來的外匯收入主要進入外匯賬戶,本月外幣存款增加187億美元,與本外幣余額的占比繼續攀升。其次,以銀行代客結匯占涉外外匯收入的比重衡量的結匯意愿繼續下滑,以銀行代客售匯占涉外外匯支付的比重衡量的購匯意愿雖然小幅上升,但是仍然處於歷史高位。2月外幣貸款減少74億美元,國內外幣負債杠桿率水平進一步降低,境內外匯貸款與外匯存款之比繼續下滑至84%。

企業根據匯率走勢和未來預期對財務運作方式進行迅速調整。企業加快人民幣兌換成美元、支付貨款至境外的步伐,而收款也相對延遲。企業進口付匯率飆升至142%,過去一年均值為124%

未來推動跨境資金流動形勢改善的兩個條件。一是美元指數由快速上揚進入盤整期;二是歐央行量化寬鬆政策的實施有助於推動跨境資金流入新興市場。美聯儲3月議息會去掉“耐心”措辭,但下調經濟預期,美元指數顯著回落至97.6。我們認為美元指數進入盤整的可能性較大,並且歐央行QE將逐步通過銀行信貸等渠道推動國際資本向包括中國在內的新興經濟體回流。

正文:

一、究竟哪個數據在“說謊”?

2月結售匯逆差數據更真實體現外匯供求狀況。外匯占款為正,顯示資金流入;結售匯逆差,顯示資金流出;究竟哪個數據在說謊?我們認為更應該關注結售匯數據,逆差與2月人民幣匯率承受貶值壓力,外匯市場供小於求的真實情況一致。而金融機構外匯占款數據與實際情況存在偏差,這情形與2014年10月是一樣的。

境內外匯市場仍然呈現供不應求的局面。2013年至2014年第一季度都是外匯供大於求,而這局面從2014年二季度出現轉折趨勢性向下,今年2月供求狀況較1月惡化。上一輪外匯供不應求的局面是出現在歐債危機時期。剔除遠期結售匯履約重復計算的影響后,用即期結售匯差額與未到期遠期結售匯差額變動額之和可以觀察零售市場外匯供求情況的變化。

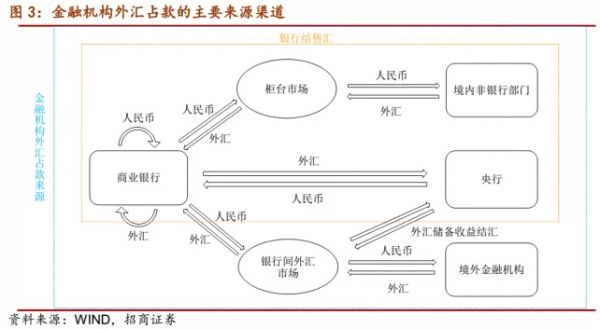

二、2月結售匯和外匯占款數據之間差異的兩個原因

當月銀行結售匯逆差1054億元,金融機構新增外匯占款422億元。造成兩個數據差異的兩個原因:一是境外金融機構(如離岸人民幣清算行)直接進入銀行間外匯市場開展的人民幣對外匯交易;二是外匯儲備的外幣收益出售交易。這兩個部分會增加金融機構的外匯占款,但不計入銀行結售匯數據。

三、經濟主體繼續增持美元資產、減少美元負債

在美國經濟就業持續改善,美聯儲加息預期上升,導致美元走強、人民幣匯率相對疲軟的背景下,居民和企業繼續增持外幣資產,結匯意愿低迷。以銀行代客結匯占涉外外匯收入的比重(下圖結匯率)衡量的結匯意愿繼續下滑,本月為0.68,而2014年初為0.80。而以銀行代客售匯占涉外外匯支付的比重(下圖售匯率)衡量的購匯意愿雖然小幅上升,但是仍然處於歷史高位。去年至今這個趨勢很明顯,反映出居民和企業更愿意把手中的人民幣兌換成外幣,而把收到的外匯兌換成人民幣的積極性則顯著降低。

其次,2月外幣存款增加187億美元,與本外幣余額的占比繼續攀升從3.24%至3.34%,創近十年以來的高新高。人民幣匯率預期以及避險需求的變化會體現於外匯存款。我們可以看到上一輪外匯存款的大幅攀升出現在2011年底至2012年上半年歐債危機不斷惡化時期,全球避險情緒的上升。

此外,企業和居民在增持外幣資產同時,也在加快償還外匯貸款,降低外幣負債的杠桿水平。當月外幣貸款減少74億美元。境內外匯貸款相對與外匯存款的占比正在加速下降,2月從0.87進一步降低至0.84。

四、企業加快貨款支付至境外

境內銀行代客涉外收付款順差1125億元,連續第二個月順差。一方面,這主要是經常賬戶項下的貨物貿易對涉外收付款順差的貢獻繼續超過八成,這與國內進出口較高的順差規模是一致的。另一方面,跨境人民幣持續凈收入,該因素對涉外收付款順差貢獻76%。

那么為何前兩個月貿易差額都很高,1月為600億美元,2月為606億美元,但是涉外收付款規模較僅為上月的一半呢?這是由於企業在前所未有的速度在支付更多的外匯到國外,進口付匯率創歷史新高142%,過去一年均值為124%;而出口收匯率降至100%,去年同期高達154%。這反映出企業根據匯率走勢和未來預期對財務運作方式進行迅速調整,企業盡可能早的把人民幣兌換成美元、支付貨款至境外,而收款也相對延遲,未來收到的美元更值錢,換得的人民幣更多。

在人民幣匯率貶值預期和本外幣利差收窄的影響下,跨境人民幣持續回流,2月跨境人民幣凈流入853億元,最近這兩個月的流入規模較高。跨境人民幣規模和流向,與套利和人民幣匯率走勢密切相關。2014年四季度以來,美國經濟走強、以及退出寬鬆貨幣政策,美元指數快速上揚,人民幣匯率一直承受著較大的貶值壓力,跨境人民幣遭遇“被退貨”困局。

人民幣持續凈回流影響境外機構設定國內人民幣債券的資金來源,也不利於人民幣國際化戰略的推進,影響長遠目標的實現。因此,從這個角度來看,人民幣匯率年內貶值幅度有限。

四、未來推動跨境資金流動形勢改善的兩個條件

未來推動跨境資金流動形勢改善的兩個條件。一是美元指數由快速上揚進入盤整期;二是歐央行量化寬鬆政策的實施有助於推動跨境資金流入新興市場。

過去半年,美元指數快速走強是人民幣匯率貶值,以及跨境資金流出中國在內多個新興市場的根本原因。美聯儲3月議息會去掉“耐心”措辭,但下調經濟預期,美元指數顯著回落至97.6。我們認為美元指數進入盤整的可能性較大,並且歐央行QE將逐步通過銀行信貸等渠道推動國際資本向包括中國在內的新興經濟體回流。人民幣匯率可能會改變此前持續走弱的局面,中國跨境資本由持續流出逐步轉為流入。此前市場擔心央行因被迫干預而回籠大量資金,跨境資本流動形勢的逐步改善將緩解這種恐慌情緒,有助於穩定貨幣市場的資金需求,也使得央行微調貨幣政策操作方式和力度。我們維持此前判斷,2015年全年外匯占款在0-5000億元之間,降準2-3次。

(作者系招商證券首席宏觀分析師)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇