鉅亨網記者許雅綿 台北

該買儲蓄險保單還是投資型保單,是許多保險首購族的疑問。壽險業者表示,相較於投資基金及銀行定存,投資型保單與儲蓄型保單較適合當作長期財務規劃工具,至於選擇部分,民眾可依期望資產累積速度及對應的市場風險等七面向評估,來挑選適合自身需求的商品。

安聯人壽表示,目前的利率水準下,傳統儲蓄險,雖然沒有本金損失的風險,但資產累積的速度較緩慢,更容易遭通貨膨脹侵蝕,較適合承擔風險能力較低的保守者。

而投資型保單則以參與資本市場的方式,有機會取得較高的期望報酬率,增加資產累積的速度或可提供較高的保障,但保單持有人須承擔相對應的市場波動風險,較適合承擔風險能力較高或較積極型者。

法國巴黎人壽表示,若過去買的是傳統保單如壽險,其保額是固定不變的,不能在責任變輕、保額需求變少時跟著調低,等於要繳更多的保費,維持超過需求的保額;但投資型保單可依個人需求,隨時增減保額,在需要的時候拉高,需求變低的時候減少,規畫較有彈性。

安聯人壽同樣指出,投資型保單相較於儲蓄型保單提供較多的彈性,要保人可依需求調整保單,提供較多的彈性。整體來看,建議民眾在選擇投資型保單或儲蓄險保單時,可從以下七大面向進行評估。

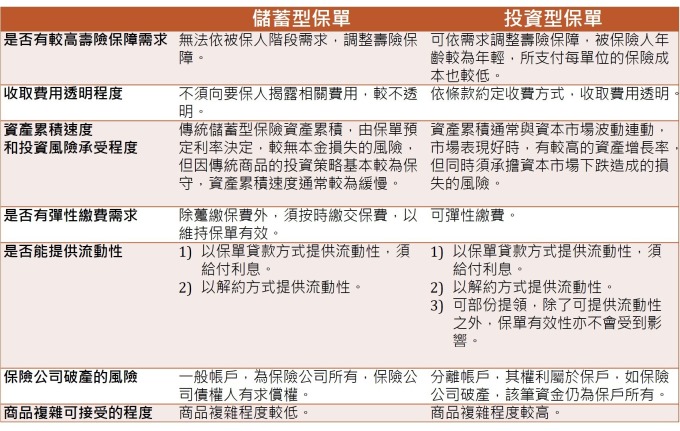

儲蓄型保單壽險保障通常於發單時即確定,無法依保單持有人階段需求,調整壽險保障;投資型保單可依需求調整壽險保障,同時若被保險人年齡較為年輕,所支付每單位的保險成本亦較低。

儲蓄型保單壽險公司不須向要保人揭露相關費用,較不透明;投資型則依條款約定收費方式,收取費用透明。

傳統儲蓄型保險資產累積,通常於發單時即由保單預定利率決定,雖然分紅或利變儲蓄型保險可能因壽險公司有較佳投資表現另行分紅,但因傳統商品的投資策略基本較為保守,資產累積速度通常較為緩慢,但傳統儲蓄險沒有本金損失的風險。

投資型保單資產累積通常與資本市場波動連動,可因較好的市場表現而有較高的資產增長率,但同時須承擔資本市場下跌造成損失的風險。

儲蓄型保單除躉繳保費外,須按時繳交保費,以維持保單有效;投資型保單則可彈性繳費。

儲蓄型保單為一般帳戶,為保險公司所有,保險公司債權人有求償權;投資型保單則為分離帳戶,其權利屬於保戶,如保險公司破產,該筆資金仍為保戶所有。

儲蓄型保單以保單貸款方式提供流動性,須給付利息,以解約方式提供流動性;投資型保單同樣以保單貸款方式提供流動性,須給付利息,以解約方式提供流動性,但可部份提領,除了可提供流動性之外,保單有效性不會受到影響。

儲蓄型保單商品複雜程度較低;投資型保單商品複雜度較高。安聯人壽表示,若新手投保人年紀較輕,投資型保單是一個較好的選擇,除提供基本保障需求外,同時兼有資產累積。