〈鉅亨主筆室〉中美鷸蚌相剋?機遇千載難逢!

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

中美貿易戰爭鷸蚌相爭,漁翁得利?誰有利?東南亞國家!如果我們進到日本股票市場,會考慮的投資行為是?由此比擬,就可以從外資進入一個市場後,其一連串投資行為的想像。很多大陸遊客到台灣一定是日月潭、阿里山、101 大樓;但這是台灣本地旅遊,已認為這不會有豔麗行程。但外資認為這些標的是最安全,能見度較高的標的物。內部與外人觀點完全不同,前者求刺激、後者求安定。若將這種生活旅遊理念用在金融投資上;前者所選的標的,絕對與後者有所不同。投資難的地方是「選擇」,人生涯最難時刻也不是遇到瓶頸,而是「選擇」。不少人會服從算命師建議,不是因為他幫你突破瓶頸;是因為他闡述生命價值,與正常久遠生活模式理念,讓當事人可從容選擇。人生最大的煩惱不在於「未確定」(Uncertain),而是患得患失的「選擇」(Choice) 問題。

貳、中美貿易大戰突兀東南亞、東協板塊的區域經濟重要性!

在新台幣匯率貶值趨勢形成後,台股加權指數曾經呈現明顯回落,外資選擇的投資是 MSCI 股票,投信選擇的是小股本 Small Size 股票,一般投資人則是選擇「會漲」的股票。這一波股市的下跌與修正,是從 2017 年 11 月就開始,是外資先由小股本「蘋概股」撤退,之後再由毛利率低組裝 OEM 股票撤退,最後才由非常穩定的半導體股票撤出。這些程序多是非常有秩序,流程也多是很有系統順序;這就是資本市場常勝軍的 SOP。投資其實與日常生活一樣;每天的作息要有規律;日夜顛倒身體自然倒台。其實目前在台灣股市中,資訊最不透明的卻反而是上市公司大股東,與一般融資餘額變動的進出信息。像最近還在減持的融資餘額,到底是賣什麼股票?就專業程度與市場效率而言,一般投資者當然無法與法人機構相比。

依照個體經濟學理論,由於諸多因素通常會應想同樣產品,市場還是有區隔的;例如蘋果手機在台灣賣的價錢,必定與東南亞不同。在偌大的上千檔股票中。不管是在縱向、或是橫向,在 2016 年 1 月就進來的外資,可能鎖定「蘋果概念股」;但在 2017 年中才入境的外資,可能鎖定的是「電動車概念股」;而投信則是以績優股打底,搭配小型類股為攻堅目標。外資的投資手法是 Buy Side,投信則是順向策略「買強勢且賣弱勢股票」,打帶跑的投資方法。因此有理由相信,在外資還是賣超情況下,5 月 7 日的大立光公司股價強力反彈是,來自於投信股票型基金。投信界的思考是跌深與利空同處因此嘗試買進;而這種策略思考與,與想要參加除息的投資者是一致。因為當時美元指數還在上揚,新台幣匯率走勢還沒到頂;外資要重新入股則要預期,未來新台幣匯率多空如何演變。以目前新台幣弱勢,美元強勢的短線,外資保持觀望態度是必然。但是世界潮流與大趨勢演變,對於持有美元的外資會有不對稱影響。外資這次從新興市場撤退,並沒有出現 Herding 現象。

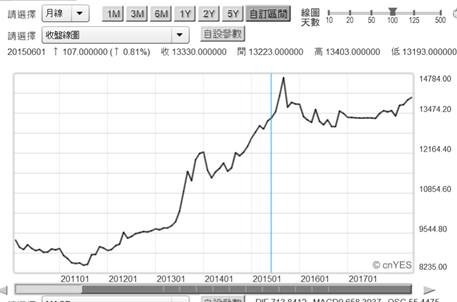

叁、東協投資風險一向是政治與匯率!!

以上圖印尼盾兌換美元匯率曲線圖,外資若於 2012 年初進入股市投資,獲得的價差與股息報酬累積為 80%,但印尼盾匯率則由 8,235 兌換 1 美元,貶值為 1,4784 兌換 1 美元,貶值幅度為 20.5%;因此外資在印尼資本市場的投資報酬率,被匯率變動吃掉 20.5%;總合報酬率只有 79.5%。如何將本國貨幣匯率趨於穩定?首先要建構完善基礎建設,再來是國家產業政策明確可行,最後是技術附加價值彰顯。台灣之所以成功是,因為國營事業首先身先士卒,後來國營交棒給民營企業。而大陸則無所為「民進國退」,多是以國家資本為優先;近年來國家資本多還想進入電商、AI 股票,怎麼會是「民進國退」?在美國對中國科技發展,工業 4.0 咬牙切齒恨恨下;而中國本身又失去低價勞力,與環保優先、綠色產業當道;國民富有之後就怕短命,不想要污染性產業。因此中國企業往東南亞與絲路國家發展,尤其是往東南亞發展是必然。因此就中美貿易摩擦長期著眼,投資人投資東協移動是一種必然的選擇。但就歷史經驗而言,投資東協或是其股票基金,最大風險卻是匯率。每次外商在亞洲披荊斬土的收穫,最結算時有一大半是奉送給最後「匯率貶值」;1997 年泰國引發的「亞洲金融風暴」如此,之後「越南經濟崛起」也是這樣。東南亞國家外匯存底不足,因此當外資機構要將資金,離開時金融市場時劇烈動盪;不僅形成盲從,連當地央行多無法以拋補策略進行穩定。這顯現在所有經濟活動中,當地政府沒有穩定的基礎建設投資規劃。外資進入越南或泰國多是產業投資;產業有其利潤生命週期,當週期性高峰出現之際,外資就想獲利了結。唯有像過去台灣計畫性經濟,與大陸第幾個五年經濟計畫,才能使固定投資轉變為經濟匯率的穩定因子。

肆、結論:越南、馬來西亞、泰國與印尼、菲律賓是「東協五虎」?

現在與未來由中國帶頭的「一帶一路」,高鐵與跨國公路橋梁建設將會彌補這項不穩定的缺口。在高度效率的運輸路徑中,資產的價值漸漸被發現,所謂「無效率的資產」大幅減少;在網路建設普及民智暢通下,有助於外匯的累積。要抵擋外匯市場劇烈波動,每個國家的央行外匯存底多寡是關鍵;匯價與股價一樣多是多元化,高低起伏具有循環性。循環性下的上下波動與反覆難免,但最重要的是在波動特質上趨於收斂;不斷發散的升或貶值會令人心慌。以外資最為常到訪,無效率資產最普遍的印尼,在這五、六年來的主權信用等級,正由 B - 轉身為 BBB-。雖然還是屬於高收益垃圾等級,但顯然國家財政趨於好轉,國債本金與利息償債能力增強。以所有亞洲國家的財政分類:一、信用等級最優國家如:澳大利亞、香港、日本、南韓、科威特、紐西蘭、卡達、新加坡與台灣與中國大陸、馬來西亞。以上這些國家主權信用等級,多在投資等級 A 以上。二、而多數東南亞國家則處於 BBB 與 BBB + 之間,菲律賓、泰國、越南、印尼、亞塞拜然等多是。三、而幾乎未開發的柬埔寨、斯里蘭卡、巴布亞幾內亞、巴基斯坦等多是 B。如果區域經濟形成,則以馬來西亞與泰國、越南信用等級上一層樓機率最大。馬來西亞曾經是台灣對外房地產投資風行之地,而當今的越南幾乎是大陸勞力外移的替代地區。在中美貿易戰爭開打之後,兩強相爭漁翁得利者將會是東協國家。

(提醒:本文無政治立場,用財務理論分析時事;說明與判斷無任何外匯投資立場。任何金融機構與個人引用本文,需注意與遵守著作權規定。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇