半導體趨勢向上 絕無冷場

鉅亨台北資料中心 2018-04-19 17:09

美股超級財報周來臨,企業獲利的大幅成長應可預期,中共台海軍演為非經濟因素,台股資金趨向集中化,趨勢產業終將反映基本面利多,脫穎而出。

文.馮泉富

證券市場詭譎多變本是常態,價格的呈現是全市場參與者決定出來的,又因人心難測,時而貪婪時而恐懼,更讓短線走勢難以預測。

十三日星期五,美股開高走低收盤下挫,周一台股強勢抗跌,平盤附近作收;周一晚間美股大漲,周二台股卻開平一路走低,截稿前重挫作收,一部分市場說法歸咎於隔日的中共軍演,但軍演是先前就已知的事,卻還影響股匯走勢,這就是人心難測之處。

進入超級財報周 美股續彈機率大

不過,股市短線雖難以預測,中長期的波動卻很難自外於基本面的框架,這是我們可以深入探究的方向。

關於目前的外部環境,首先還是美股走勢最為重要,先前提過美股四月反彈機率大,近期美股震盪盤堅的走勢符合預期,預計波段反彈可持續至四月底。

其中,企業獲利的大幅成長是主要原因,根據 Factset 的預估,S&P500 企業第一季整體獲利年增率預估約 17.2%,且有一八七家成分股的財報將於四月二十三~二十七日陸續公布,是美股下檔支撐墊高的主要依靠,重點是第二季的整體獲利年增率預估更勝於第一季,約達 19.1%。眾所周知,企業獲利的增長動能是推升股價的最核心動力,也是市場估值提升的依據。

市場隨時都有短期的經濟或非經濟因素的訊息干擾,投資人只要掌握基本面的趨勢,就不易迷失方向。

如前所述,四月美股既然反彈機率大,則對台股走勢具加分效果,唯中期需留意的有核心消費 CPI 的變化,其攸關 FED 的升息速度,以及消費者信心指數,其反映消費者對美國經濟信心強弱的程度。

以目前數據觀察消費市場動向,並非萬里無雲,日前剛公布的美國四月密西根大學消費者信心指數初值為 97.8,低於預期的 100.5,因三月終值為十四年新高 101.4,所以四月回落的差幅創 2016 年十月以來最深,幸好美國消費者信心還處在相對高位,必須持續追蹤,但若是連續兩個月都出現這樣的落差,投資人就得小心謹慎了。

新台幣關鍵反轉影響 快速貶值勝過緩貶

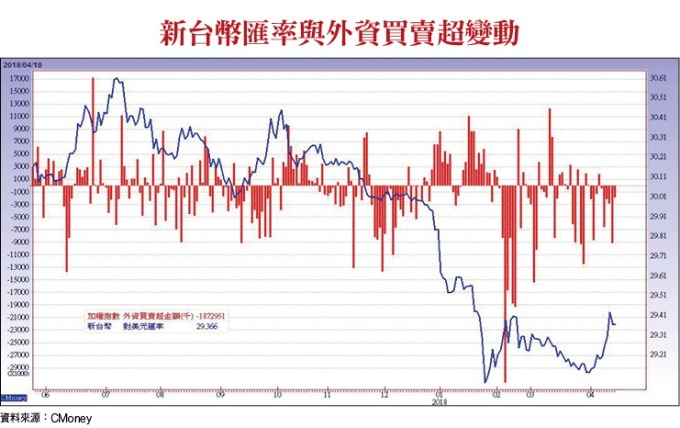

再把焦點拉回國內,新台幣走勢可能成為近期的重要變數,將影響外資對台股的積極度。在國際上,弱勢美元格局迄今尚未扭轉,新台幣去年以來的這波強勢升值,時間超過一年,升幅也達一成以上,但近期慣性有改變的跡象,截稿前新台幣兌美元匯率已連續四個交易日走貶,達 29.425 元,創下近三個月新低。

通常手握大筆銀彈的大型國際基金,十分重視投資區域的匯率升貶,所以,新台幣最好的走勢是快速貶值,一步到位,然後持穩。如果新台幣緩貶的慣性形成,容易造成預期心理,降低外資對台股的積極性,甚至引起在台外資持續性匯出,這對台股後勢發展將扣分。

半導體不斷成長 趨勢向上 能見度高

未來人類生活型態的發展,將重度依賴半導體產業,所有應用面的發展,都以「數據」為中心,將帶來新一波技術創新,諸如自動駕駛、人工智慧、5G、虛擬實境、沉浸式媒體等等。

舉例而言,Intel 預估 2020 年平均每個網路用戶,每天約會產生 1.5GB 資料流量,自駕車每天會產生 4.0TB 資料,而智慧工廠每天產生的視訊資料量更高達 5.0PB,但這些龐大資料都需要經過運算,才能變成對人類有用的數據。資料的處理過程與儲存,則全數仰賴半導體元件。

Qualcomm 則預估,在 2020 年以前,智慧型手機、IoT 與安全、網路通訊、自動汽車、無線射頻與雲端等產業機會將超過一千五百億美元,這些市場全數建立在半導體產業的蓬勃發展基礎之上。

市調機構 IC Insights 三月中旬也宣布調升今年全球半導體市場成長預測,由原估的 8%,一口氣上修至 15%,調幅將近一倍。

既然半導體快速成長的態勢不變,除了晶圓代工與記憶體的成長持續看好以外,舉凡半導體製程會使用到的所有相關元件或原物料,都是成長能見度高的相關次族群,例如先前提過的上游矽晶圓即是其一。

電子級工業氣體 受惠半導體超級循環

另外,半導體的耗材領域也是受惠族群之一,例如聯華 (1229),雖然主要業務為生產各種品項的麵粉以及麵粉加工產品,但其主要獲利來源是與半導體息息相關的製程氣體材料,如子公司的工業氣體產品(聯華林德,持股 50%),聯華猶如控股公司,除了聯華林德以外,其他主要權益法轉投資業務有石化工業產品(聯成,持股 32%)、資通訊產品(神通電腦) 等,各項轉投資認列之權益法收益佔聯華稅前淨利比重達七成,而當中又以聯華林德及聯成為主要獲利貢獻來源。

聯華林德目前在臺灣整體氣體市場市佔率約五成,電子級特殊氣體市佔更達約六成水準,其中電子客戶多集中於半導體、光電產業,聯華林德在桃園及台中港區預計新增一個特殊氣體工廠,主要用於半導體高階製程使用,未來隨電子客戶持續投入資本支出、擴充產能,電子級特殊氣體使用量將維持成長慣性。

中國市場是未來成長重心 聯華林德供氣市佔將再提升

中國部分,目前聯華林德和林德在中國氣體市場分工合作,以產業別進行業務劃分,電子客戶的供氣由聯華林德承接,而非電子客戶則由林德氣體包辦。

法人預估聯華林德目前在中國電子級特殊氣體市佔約 10%,中國區年營收規模目前約 40 億元新台幣,隨著中國電子業高速發展,除配合台廠客戶擴產外,也受惠於林德氣體的全球客戶經營基礎。由於合作廠林德的電子客戶欲進入中國設廠,多會尋求聯華林德進行供氣,預期將有助於聯華林德進一步提升中國的市佔率。

現階段中國半導體產業快速發展得益於政府的高度重視與大力扶持,將使積體電路產業鏈與行業生態體系快速成型,一系列鼓勵半導體產業發展的優惠政策相繼出爐後,中國旺盛的需求和持續擴大的供需缺口,吸引了台積電、Global founderies、聯電等大廠紛紛在大陸設立先進製程晶圓廠,方便就近服務中國大陸的客戶。

大陸地區十二吋晶圓廠現有產能為 52.5 萬片/月,約占全球十二吋晶圓廠產能的 12%。根據 SEMI 預測,2017~2020 年全球將有六十二座新的晶圓廠投入營運。

這六十二座晶圓廠中,七座是研發用的晶圓廠,而其他晶圓廠均是量產型廠房,以地理區來看,中國大陸 2017~2020 年將有二十六座新的晶圓廠投入營運,占新增晶圓廠的比重高達 42%。

聯華林德配合客戶的擴廠規劃,目前在中國投入約 1.1 億歐元的資金進行擴產,為晶圓、記憶體和平板顯示器生產廠提供電子級特殊氣體。

來源:《理財周刊》 921 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇