鉅亨台北資料中心

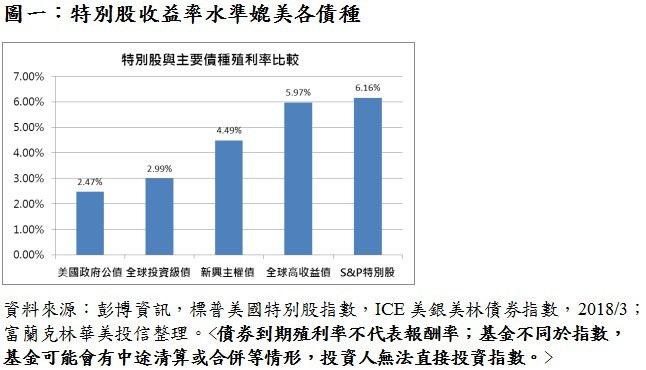

美中貿易戰打亂股市多頭氣焰,S&P500 指數自 1 月 26 日高點以來已回檔 9.34%,反觀 S&P500 特別股指數同一段時間僅小跌 - 1.62%(資料來源: Cmoney,2018/1/26~4/6),再次突顯特別股較普通股耐震的特性。此外,特別股因股息率穩定,目前收益率已達 6.16%(圖一),將是升息環境中相對具優勢的收息商品,看好特別股長期表現,富蘭克林華美特別股收益基金已於 4 月 9 日正式成立。

富蘭克林華美特別股收益基金經理人余冠廷表示,全球景氣成長,風險性資產今年仍有甜頭,但金融市場位階偏高、中美貿易等不確定因素,仍須嚴防波動風險,建議適度配置與股、債相關性低的特別股資產,收息抗震。

余冠廷表示,特別股的投資價值,除了股利配發固定外,資本利得也是特別股另一個機會點。有別於一般固定收益商品買進並持有的策略,富蘭克林華美特別股收益基金採取核心與戰術配置的動態調整策略,更能適應投資環境週期變化。其中,核心部位以大型藍籌企業為主,此類企業基本面穩健、特別股息配發能力相當強,可提供相對穩定的收益來源;戰術配置則聚焦在被市場低估或因負面事件短線超賣的企業,爭取超額報酬。

檢視國內已發行的特別股基金,雖然都強調高息、耐震,但產品設計仍有極大的差異。由於金融產業占全球特別股市場比重約 7 成,只要佈局策略高度追蹤標普美國特別股指數,其產業配置均可能過度集中於金融業。因此,富蘭克林華美特別股收益基金特別強調佈局非周期性產業,分散風險並增強攻擊力,根據彭博資訊統計,過去 10 年非金融特別股累積報酬率為 130%,表現優於金融特別股的 96%。

此外余冠廷表示,儘管主要央行已開始貨幣政策正常化,但投資人對收益型產品需求不減,特別股與新興市場債因具備高殖利率,有助抵禦升息帶來的利率風險,尤其特別股發行市場主要以成熟國家為主,不僅可視為美國高收益債之外的高息商品選擇,更可與新興市場債產生區域分散與資產配置的效果,建議投資人可採取新興市場債與特別股的多元收益配置組合,以維持收益率。

【富蘭克林華美投信獨立經營管理】

本基金經金融監督管理委員會同意生效,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱本基金之公開說明書。此外,投資各類型 NB 分配型受益權單位者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用。

基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。本基金進行配息前未先扣除應負擔之相關費用,由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

上一篇

下一篇