元大人壽

避免誤觸地雷,才能夠稅稅平安!買保單真的可以節稅嗎?節稅是有錢人才需要考慮的事嗎?事實上,不管資產高低,是小資族、中產階級還是高資產族,透過保險規劃,都享有一些免稅與節稅的效果。不過,別以為買保險就能完全零稅,想要避免未來成為國稅局追稅的黑名單,以下的課稅案例,一定要認真筆記起來!

過完農曆春節後,不少家庭開始蒐集各種可以抵稅的單據,也有保險業務員會提醒民眾透過保單節稅也是一種好方法。

保險具有節省稅賦功能已不是新聞,不過,你一定看過一些報章媒體曾經報導,投保大額保單後被國稅局追稅,要求補稅的社會事件,到底該怎麼樣建立正確的投保認知,才能夠有效地發揮保險的節稅功能呢?

以下便依照資產的多寡,分別闡述一般人可以如何透過保單來做出正確的稅務規劃。

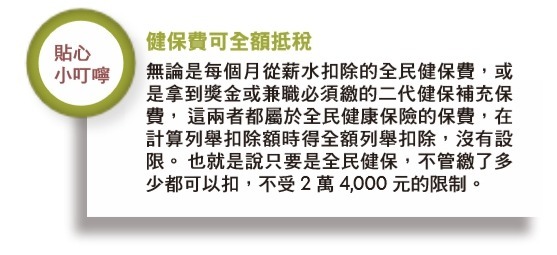

不管資產多或是少,只要需要申報個人綜合所得稅,都別忘了「保費」可以列入列舉扣除額喔。包含自己買的各種人壽保險、健康保險、傷害保險與年金保險等,以及因職業不同而加保的勞工保險、軍公教保險,或是沒工作期間繳的國民年金保費,其它最容易被忽略的像是出門旅遊投保的旅行平安險、或是自費投保的團險、學生平安保險等,都可以列入每年的保費列舉扣除額。

這些保費僅限於人身保險,其他像是汽車險、住宅火險等財產保險則不能被列入可扣除額。目前政府提供每人每年的保費列舉扣除額額度是 2 萬 4 千元為限。舉例來說,假設盈盈去年總共繳出 5 種保費(如下表),她今年可列入扣除額的保費則分別如下:

另外,在報稅時,如果是家人的保費,只要是同一個申報戶,配偶與申報受扶養直系親屬的保費也可以列入扣除額。且「要保人」及「被保險人」必須在同一申報戶內。即使是直系血親,但若子女已成年並自行報稅,以子女為被保險人,父母為要保人的保單,不能列舉扣除。但要保人若更改為子女時,因要保人及被保險人皆為同一人,可在子女自己的申報戶中列舉扣除。

有不少父母透過保險規劃,為孩子存未來的教育金,這樣的用意很美善,但如果規劃不完善,很有可能會被追繳贈與稅。先來看一下張媽媽的故事。

張媽媽有一對兒女,她在郵局幫 16 歲的女兒與 17 歲的兒子各買了 1 張 6 年期儲蓄險,年繳保費 30 萬元,投保時以自己為要保人,女兒、兒子為受益人,6 年期滿各可領回 190 萬元。

張媽媽原本是買來做為兒女出國的留學經費,沒想到繳費期滿後,卻接到國稅局通知,要求補繳贈與稅 16 萬元,同時還因漏報這筆贈與款項,國稅局再開罰 1 倍、總共連補帶罰,要補繳 32 萬元。

為什麼會這樣呢?張媽媽滿心疑惑:「業務員跟我說,每人每年贈與免稅額是 220 萬元,我每年才付 60 萬元啊!為什麼要跟我追討稅金?」原來張媽媽誤會了,將贈與免稅額度解讀錯誤。

事實上,張媽媽是要保人,也就是保單所有人,有權解約或變更受益人,但繳費年度不代表已構成贈與,國稅局認定的是滿期該年度女兒與兒子(受益人)各收到的 190 萬元才是所謂的贈與,由於金額已超過張媽媽每年贈與免稅額的 220 萬元,因此將超出的 160 萬元(=190 萬X2-220 萬)課以 10%贈與稅。張媽媽應於有贈與事實 (子女領取滿期金時) 的 30 天內就超過該年度贈與免稅額的部分報稅,若逾時申報或漏報,除了補稅之外還會被處以罰鍰。

張媽媽並非特例,如果是想透過投保儲蓄險或是利變險來做為子女的教育金,或是想要滿期後把滿期金送給孩子當購屋頭期款的話,就要留意像這類「要保人與受益人非同一人」的險種,滿期保險金合計當年贈與總額須留意不能超過目前每年的贈與免稅額度 220 萬元,另外應注意,依最低稅負制規定,受益人與要保人非屬同一人之人壽保險及年金保險給付,除死亡給付每一申報戶全年合計在 3,330 萬元以下免計入外,其餘給付應納入個人基本所得額計算。

因為人壽保險理賠金可不計入遺產總額,透過指定受益人,高資產則也可以預先安排,將資產按照自己的意願做調整分配給下一代。不過,透過保險的節稅眉角很多,一個不小心也可能成為國稅局查緝的目標對象,不可不慎。

再來看看一個幾年前的真實案例。台北市有位貴婦投保六年期養老險,快到期前四個月突然把受益人改為兒子,到期後壽險公司於是將 1,000 多萬的滿期保險給付金,匯入兒子戶頭。事後,被國稅局認定為是贈與行為,不但得補稅、還須付罰鍰,金額高達 500 萬!貴婦心有不甘,於是提起訴訟,經過最高行政法院的審理,認為國稅局並無不當,判貴婦敗訴。

如果可以時光倒流,貴婦可以怎麼規劃呢?稅務專家以該案例為六年期養老險、滿期金 1,000 多萬元推估,每年所繳的保費假設為 200 萬,如果貴婦每年贈與兒子 200 萬元,等於六年共贈與 1,200 萬元。然後在投保之初,就是以兒子為要保人,母親以贈與現金的方式每年匯入兒子的戶頭,再由兒子繳付保費,只要贈與人每年贈與總額不超過贈與免稅額度 220 萬元,就不會發生事後被要求補繳 500 萬的遺憾。

另外,也要另外提醒一點。大額的壽險理賠金雖然不會被課遺產稅,但依「最低稅負制」規定,在免稅額 3,330 萬元以上的金額,會列入個人基本所得額,可能會課以 20% 的稅。且如涉有刻意規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或稅捐稽徵法第十二條之一所定實質課稅原則辦理。

台灣人熱愛買保險,除了因為能提供保障功能外,保險也具有儲蓄、移轉資產的功能。不過,想要透過保單節稅,需要找專家規劃,才不會節稅不成,反被連補帶罰。安永(EY)會計師事務所舉出國稅局 8 種用以判定民眾是否刻意節稅的指標,提醒民眾要小心為妙。

安永列舉了國稅局用以判定有意規避稅負的 8 大指標,包含

1. 一年內密集購買高額保單;

2. 確診罹患重大疾病後積極投保;

3. 超過 80 歲後大量購買無需體檢保單;

4. 購買多張短年期保單;

5. 一次性大額繳清保單(躉繳保單);

6. 鉅額投保;一次購買多張高保費保單,每筆均超過數百萬元

7. 舉債投保;抵押不動產等,以貸款購買保單,預期於遺產稅申報時扣除該負債;

8. 保費高於理賠金額

以上 8 種情況皆會被國稅局判定有規避遺產稅之嫌,進而對其補稅。

安永聯合會計師事務所個人及家族稅務諮詢吳文賓執業會計師表示,保險本意出自以較少的財力,集合成龐大的力量,在個人發生意外或特定情況時,用以分散風險並消化損失。建議民眾於考慮購買保單產品或資產配置時,仍應詳加考量目的,並找對專業的財務規劃師或稅務專家,才能做出較適合的規劃。

幫下一代買保單,有兩種情況會被課到贈與稅:

情況 1:父母幫子女買儲蓄險,要保人和受益人非同一人。例如要保人為父母、受益人為子女,在滿期後滿期金直接匯入子女名下,就等於發生贈與事實,只要滿期金合計當年度其他贈與總額超過每人贈與免稅額 220 萬元以上,超過的部分就要在 30 日內依法申報,否則日後除了會被國稅局追繳贈與稅,還會被處以應納稅額 2 倍以下罰鍰。

情況 2:保單繳費期間或到期前變更要保人。有些父母在小孩未成年時,先當要保人幫子女買壽險或儲蓄險,繳了幾年保費後,考慮子女已成年或有足夠繳費能力,於是將要保人變更為子女,改由子女繳費,也可能會變成贈與。

這是因為壽險與儲蓄險擁有保單價值準備金,而要保人變更就如同是將已累積一定金額保價金的保單贈與他人,如果變更時該張保單的保價金已累積超過 220 萬元,要保人就須申報贈與稅。另外提醒,除上述情形外,如涉有刻意規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或稅捐稽徵法第十二條之一所定實質課稅原則辦理。

下一篇