電金雙主流重掌兵符

鉅亨台北資料中心 2018-03-08 15:49

美股再戰高點,加上中國惠台措施利多,台股再展強勢,實質受惠最大的文創股、在大陸設廠的工具機股,以及鴻家軍最有機會大顯身手。

文.高志銘

受美國聯準會 (FED) 今年升息次數可能增加的影響,市場敏感神經也跟著被挑動,進而引發近期金融市場的大地震。但在此同時,ETF 市場資金仍持續由債轉股,顯示追逐高報酬的偏好尚未改變,研判在聯準會升息次數增加的預期衝擊逐步消化後,美股仍有再戰高點的機會!

聯準會新任主席鮑威爾,二月二十七日首次出席國會聽證會釋出偏鷹派言論,導致市場對聯準會今年升息次數的預期,「由三次提高至四次」,恐將增加風險性資產價格的修正風險。另鮑威爾又表示部分「資產價格過高」,不僅讓市場情緒明顯轉為保守 (根據每周公佈的 AAII 投資者情緒調查,也衝擊美股連四日的重挫,同時也增加資金回流美國的誘因,帶動美元指數逼近九十一的近期新高。

無畏升息腳步加快 資金風險偏好未變

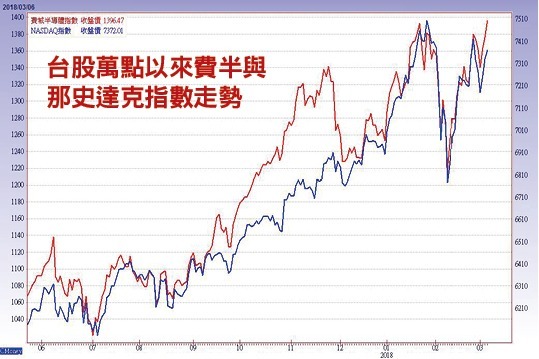

不過,從資金面觀察,卻可發現即便市場情緒持續轉趨觀望,二月二十六日~三月二日當周 ETF 市場資金卻仍積極湧向美股 ETF(在鮑威爾釋出偏鷹派言論後,ETF 資金在二月二十八日~三月一日也仍維持由債轉股的趨勢),尤其買超第一名更是追蹤那斯達克指數的 ETF,顯示 ETF 投資人追逐高報酬的偏好尚未改變 (股票風險高於債券)。

正因資金狂潮熱度不減,剛好成為美股下檔的重要支撐力量,終於在連續修正四日後見到反彈,又以科技股為主的那斯達克及費城半導體指數的彈升力道最強,甚至有領先創高的機會。由此更可確定,市場資金風險偏好程度仍相當高 (科技股本益比高於金融股、傳產股),完全不受聯準會升息可能加快、美國公債殖利率飆高影響。若那斯達克及費城半導體指數能夠領先創高,與費城半導體指數走勢呈現高度正相關,且電子股占整體市值比重高的台股,自然就有跟漲的機會。

電金雙主流重返盤面 投資人參與意願提高

另一個電子股的利多,則是手機零組件的庫存調整已接近尾聲,品牌已開始為新產品拉貨,有機會帶動相關供應鏈的營運及股價逐步走出谷底。根據集微網消息,蘋果、華為、小米、OPPO 及 vivo 已開始為今年新機下單 (在 MWC 後,華為、小米將率先在三月份推出新機,OPPO 等將在四月份發布新機),預期手機供應商接下來將會集中大幅拉貨,供應鏈業績將一路回升到五月。

此外,台股還有中國惠台措施的「獨家」利多,給予另一股支撐力量。未來台資銀行將可與中國同業協作,通過銀行團貸款等方式為實體經濟提供金融服務,等同於開放台資銀行在中國的放款業務。由於目前國內待去化資金仍多,加上兩岸銀行業利差大,聯貸業務機會或可增進台灣資金運用效益,提高銀行淨利差及利息收入,增添未來國內金融業獲利增長的想像空間,同時給予股價可以向上反應的發揮題材。

由於目前在中國設分行或子行銀行,有國泰世華、台北富邦、中信、永豐、兆豐、台銀、土銀、合庫、彰銀、台企銀、華銀、一銀及玉山銀行等十三家規模較大的銀行,在台股中具有一定的份量,影響力不容忽視。

大陸設廠工具機股 大啖中國製造 2025 商機

國內法人認為,在惠台措施三十一項條文中,對國內廠商受惠程度最大的就是第一條:「台商企業參與中國製造 2025 行動計畫適用與大陸企業同等政策」,在中國設廠的台商,除可搭上中國製造 2025 的政策列車外,滿足特定條件更享有稅賦減免、投資及研發費用抵稅等優惠。

先前中國所提出的「中國製造 2025」規劃,將發展智慧製造、高階製造裝備、工業機器人等產業列為重要政策,將大幅提升對自動化、機器人需求,預期中國為最大出口國 (約佔 30%) 的國內工具機產業,將是此次惠台措施的受惠者之一,又以已前進中國的業者為主,例如亞崴 (1530)、程泰(1583)、大量(3167)、高鋒(4510)、福裕(4513)、東台(4526) 及建暐 (8092) 等。

鴻海旗下猛將 揮軍中國市場

鴻海 (2317) 也看準中國製造 2025 商機,旗下主攻自動化及機器人的子公司樺漢(6414),去年開始積極布局中國市場,八月宣布投資五百萬美元設立蘇州樺漢科技,做為樺漢在中國的營運規畫發展中心,今年上半年將著手建置。除了市場的推廣、技術的發展之外,樺漢也將複製其高成長模式,採取策略聯盟的方式布局中國市場。除了中國製造 2025 外,也將鎖定一帶一路、物聯網及大數據等商機。

樺漢持股 33%的工業網安設備廠瑞祺電 (6416),專攻高規工業等級的網路及通訊安全相關伺服器產品,客戶皆為歐、美、日國際知名上市電信商、系統整合商及軟體供應商,其外銷比例達 90%以上。公司申請上市案已於二月底獲得證交所董事會通過,若四月掛牌後股價表現亮眼,也將增添樺漢「母以子貴」的題材。

文創產業實質受惠程度大

另惠台措施放寬戲劇、電影方面的台灣藉主辦人員比例及參與數量不做限制,預期對國內文創業者未來的業績將有實質上的助益。國內文創業者過去一、二年在中國當地發展,受制於兩岸政治氣氛,使得當地重量級影片製作業者或電視台主動性地縮減與台灣業者的合作範圍,國內從事戲劇製作或電影製作的業者必須藉由在中國的合作夥伴,或增加中國藝人比例才能較順利取得播出機會,不僅增加營運成本,更可能因此錯失較佳的檔期及播放時間。預期從事戲劇、電影製作的 VHQ-KY(4803) 及昇華 (4806),將會是主要受惠者。

值得住意的是,昇華基於會計穩健保守原則,在去年第四季將所投資的電影 Cake、Mr. Church 及 Phoenix Forgotten 應收款項未收回範圍,全數提列備抵呆帳,金額合計 2.52 億元,加上提列投資電影黃鳥的七百萬元的金融資產減損,造成單季稅後淨損 2.74 億元,EPS 為 - 8.82 元。但今年二月公告,Mr. Church 及 Phoenix Forgotten 應收帳款已各收回一百萬美元,隱含在備抵呆帳回沖下,將貢獻今年第一季 EPS 近二元 (股本 3.18 億估算),或許有機會成為激勵股價觸底反彈的利多題材。

來源:《理財周刊》 915 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP