首購族擬訂購屋計畫三大要點

鉅亨台北資料中心 2018-01-25 16:35

文.莊孟翰 (前淡江大學產業經濟系副教授)

首購族擬訂購屋計畫三大要點

1. 房貸本息試算

2. 租屋→儲蓄→購屋→換屋

3. 郊區、經濟型、中古屋

Q:根據住展雜誌統計,北台灣去 (2017) 年第四季整體房市除桃園、新竹地區出現逆勢抗跌外,其餘包括台北市、新北市、基隆及宜蘭地區的房價都還處於弱勢,無論是新成屋、預售屋的房價皆呈跌多漲少趨勢,其中台北市每坪價格已回跌至 83.3 萬元,相較前一季價格持平,不過較前一年跌幅約 0.72%。至於新北市每坪價格也已回跌至 38.5 萬元,相較前一季下跌 1.53%,並且較前一年跌幅約 3.02%。

而在房價走疲、利率尚未調升之下,現階段是否為買房的時機點?倘若想要進場,又要如何擬訂購屋計畫?想請教莊教授的看法?

A:現階段房市景氣尚未復甦,雖然六都房價漲跌互見,不過在空屋餘屋尚未去化五至七成,要談景氣反轉,未免言之過早。

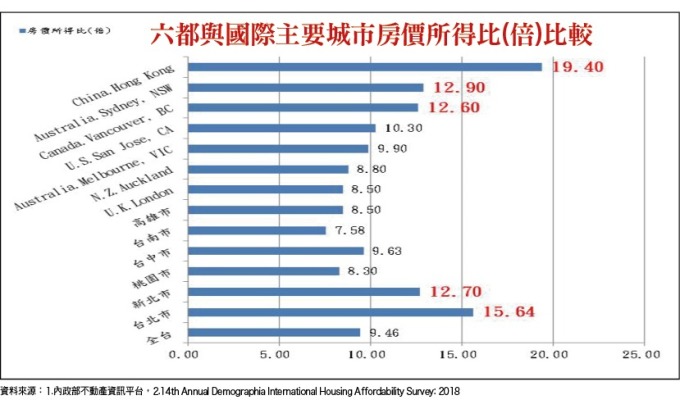

縱然已有不少首購族正在等待低檔時機屆臨,俾儘早晉身「有殼一族」,不過根據營建署 2017 年第二季房價所得比之統計資料,全台 9.46 倍、台北市 15.64 倍、新北市 12.7 倍、桃園市 8.3 倍、台中市 9.63 倍、台南市 7.58 倍、高雄市 8.5 倍,顯然都遠高於 3 至 5 倍的國際標準,這也意味著台灣的「購屋痛苦指數」要比很多先進國家高出 2 至 3 倍,此就首購族而言,想要一圓購屋美夢,還真是大不易!

台灣「購屋痛苦指數」居高不下

根據數據顯示,台北市 2003 年這波房價初漲時每坪 39.1 萬元,最高峰出現在 2014 年,每坪 92.4 萬元,及至 2017 年又回跌至 83.3 萬元,十四年當中,每年平均漲幅約 8%。再觀察新北市 2003 年每坪房價 17.21 萬元,最高峰為 2014 年 42.5 萬元,2017 年則降至 38.5 萬元,平均每年約 8.84%的漲幅。

以雙北來看,房價漲幅約 8~9%,不過台灣的薪資所得卻倒退十七年,而這也正是即便現階段房價已回跌,年輕族群依舊無感的主要原因,雖然政府帶頭加薪 3%,並且不斷催促企業跟進,不過效果相當有限。

如根據 2018 年一月全球房地產指南《Global Property Guide》之統計數據,鄰近國家韓國每人 GDP 2 萬 7535 美元、日本 3 萬 8883 美元、香港 4 萬 3561 美元、新加坡 5 萬 2961 美元。至於歐美各國,美國 5 萬 7608 美元、英國 40050 美元、澳洲 5 萬 1737 美元、德國 4 萬 2177 美元、法國 3 萬 8178 美元。上述各國,相較於台灣 2 萬 2497 美元 (2017 年預估為 2 萬 4269 美元) 皆高出許多,這也正顯示台灣購屋痛苦指數始終高懸不墜,年輕人購屋備加艱難之一大困境。

十年房價漲幅太高 政府施政績效頻遭訾議

如再根據全球房地產指南《Global Property Guide》之統計數據,鄰近國家如韓國十年來房價漲幅 24.4%、日本 26.36%、香港 222.89%、新加坡 20.28%。至於歐美各國,美國 14.24%、英國 14.96%、澳洲 74.2%、德國 44.39%、法國 2.3%。由以上數據,顯示十年來台灣房價上漲 80.37%,僅次於香港,已遠超過一般中產階層之負擔,因此,今後政府究竟應該如何幫助首購族達成念茲在茲的購屋心願,必然也是相當棘手之一大課題。

租金超過總收入三分之一 難以擺脫貧窮命運

在商言商,與市況相反,即便房市蕭條,不過建商依舊積極造勢,就建商立場必然是「看多方」市場,縱然去年有多家建商不斷釋出利多訊息,預測房價觸底而遭訾議,現今看來,讓利促銷似有加大趨勢,加以依實價登錄價格,買賣雙方之間仍存有 30%的差距,顯見觸底的預測並沒有實現,亦即房價依舊未落底。就整體而言,包含全國地價指數連續下跌之指標數據,顯見今年應該還是處於「價緩跌量微升」的態勢。

如再以家庭所得年報表加以檢視,2016 年台灣平均每戶可支配所得 99.31 萬元,其中台北市 132.08 萬元,新北市 101.11 萬元,依此數據推算,就算一年能夠運用到三分之一的可支配所得來支付房租或房貸本息,台北市約為 44 萬元,新北市為 33.7 萬元。其次,可再據此推算當前約七成房貸的購屋總價,再參酌內政部營建署網站房貸本息試算公式,就不致因為沒有事先做好自身購屋能力評量,僅憑「10%自備款,輕鬆購屋」的促銷廣告而貿然購置。

其次,根據美國哈佛大學社會科學院馬修.戴斯蒙教授 (Matthew Desmond) 所出版的《下一個家在何方?》內文指出,「一旦付出的房租超過個人總收入三分之一,幾乎註定了再也無法脫離貧窮的命運!」台灣是否會步上戴斯蒙所說貧窮社會命運,頗值得政府深思!

一般民眾買不起房子,支付能力不夠,而社會住宅進度緩慢,在僧多粥少情況下,申請標準也較為嚴苛,根據台北市申請條件,家庭年收入需低於公告受理申請當年度台北市百分之四十分位點家庭之平均所得,且所得總額平均分配全家人口,平均每人每月不超過台北市最低生活費標準之三點五倍者。

去年全台有六萬多戶申請租金補貼,根據 2017 年第三季資料顯示,全台低收入戶數約 14.1 萬戶,其中台北市約兩萬戶、新北市約 1.8 萬戶,想要排到只租不售的社會住宅談何容易,頂多僅能申請到內政部營建署每月約四至五千元的租金補貼,可真是居住大不易。

購屋四大步驟:租屋→儲蓄→購屋→換屋

現階段一般民眾咸認雖然房價持續下跌,惟就進場時機而言,應該還有考慮空間,尤其內政部所公布的地價指數、公告現值等也都呈現下跌趨勢。因此,就購屋計畫擬訂程序應可朝「租屋→儲蓄→購屋→換屋」方向規劃,譬如先利用租屋階段進行儲蓄,再逐步進行購屋計畫,初期或許只能買下兩房,等到子女成長至國中階段,可能必須進行換屋,這時就得兼顧上班地點、就學問題,另外還得考量後續養老問題,例如醫療或長照等。

過去年輕人買房,多少都有父母協助支付頭期款,不過在當前政府推動年金改革下,也讓部分原本想幫子女成家立業的長輩手頭上沒過去寬裕,而使得買房力道減弱,因此,建議初期自備款應有一百萬元以上,若僅以現階段促銷廣告 10%自備款就想買房,其實風險滿高。此外,房貸最好不要超過家庭年收入三成,俾免買房而影響家庭生活品質,反而得不償失。

郊區、經濟型、中古屋

然而,買房最重要還是時機、地點以及是否靠近大眾捷運,不一定要選在市中心區,也可以選擇郊區經濟型約二十五至三十坪的中古屋,不過選購郊區住家仍要兼顧交通方便性,過去有不少例子,因為價格便宜選擇買在淡海及基隆等地,當時認為一旦當地的交通建設完成,就會有補漲空間,但在交通建設緩慢,加以房市景氣下滑,想要脫手也非易事。

因此,房價即便是貴一點,還是要以距離捷運站約十分鐘路程為優先選擇,有朝一日想要換屋,也較容易脫手。然而,在景氣尚未觸底加以觸底後的盤整這段時間,想要購屋就應該勤做功課,多看多比較、貨比十家,才能以規劃中的合理價位買到符合需求的安樂窩。

在此,再提供內政部營建署網站房貸本息試算途徑如下:

內政部營建署→內政部不動產資訊平台→房貸資訊→房貸試算

舉例:

一、貸款總金額:500 萬元,利率 2.5%

二、設定條件:貸款年限 20 年,寬限期 3 年

三、寬限期每月月付款:10,417 元

四、第一階段 30,111 元

來源:《理財周刊》 909 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇