新東方第二財季凈利年增率降六成 股價創逾一個月新低

鉅亨網新聞中心 2018-01-24 10:52

摘要:新東方財報顯示,2018 年第二財季凈利潤年增率下滑約 59% 至 430 萬美元,當季 EPS 也不及市場預期。不過 K-12 成為增長突出的領域,教學網點新增對毛利率的拖累也在減弱。

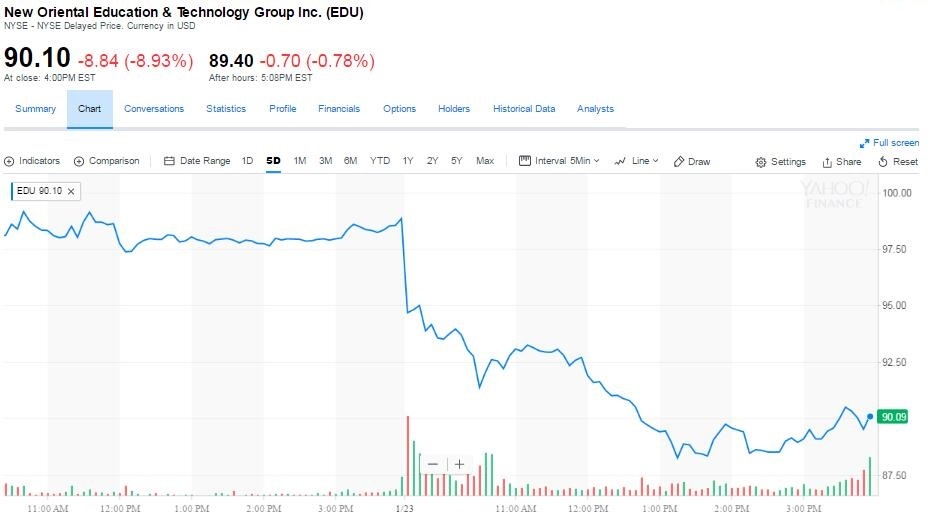

過去一個財季凈利潤年增率大幅下滑,新東方股價創逾一個月新低。

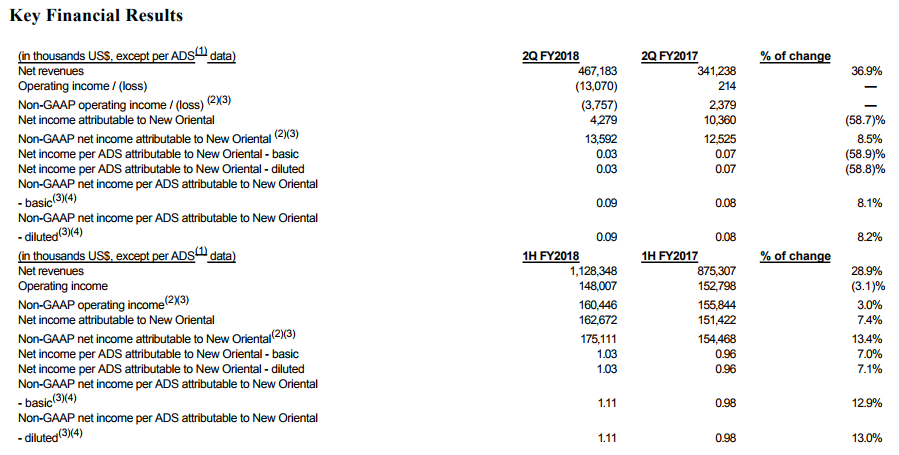

新東方公布的 2018 年第二財季(截至 2017 年 11 月 30 日)業績報告顯示,當季營收為 4.67 億美元,高於市場預期的 4.56 億美元;但凈利潤年增率下滑約 59% 至 430 萬美元,當季經調整每股盈利(EPS)為 0.09 美元,低於市場預期的 0.11 美元。

財報核心數據包括:

當季營收為 4.67 億美元,年增率增長 36.9%。

當季營運虧損約為 1310 萬美元,去年同期營運利潤為 20 萬美元。在剔除股權激勵費用後,當季非 GAAP 營運虧損為 380 萬美元,去年同期營運利潤為 240 萬美元。

當季歸屬於新東方的凈利潤為 430 萬美元,年增率下滑 58.7%。在剔除股權激勵費用後,歸屬於新東方的非 GAAP 凈利潤為 1360 萬美元,年增率增長 8.5%。

對於接下來第三財季的情況,新東方財報稱,初步預計營收處於 5.91~6.04 億美元區間,年增率增速為 35%-38%。

財報公布後,新東方股價在美股盤前跌幅逼近 5%,開盤後繼續走低,周二收跌約 9%,創逾一個月新低。

截圖來自雅虎財經

K-12 及在線業務增長突出

新東方董事會主席俞敏洪表示,主要業務部門勢頭強勁,凈收入增長加速達到 36.9%,「再次超出預期」。

與這一總體收入增速相比,財報顯示,當季新東方 K-12 領域增長較為突出,收入年增率增長約 47%,學生人數增加約 52%。其中,優能中學在第第二季取得年增率約為 45% 的收入增長,泡泡少兒則年增率增長約 51%。

K-12 是國際上對基礎教育的統稱,「K」代表 Kindergarten(幼兒園),「12」代表從小學一年級到高中三年級的 12 年中小學教育。天風證券認為,K-12 教培強者恆強,龍頭效應日益凸顯:

K-12 教培賽道在美股享受高估值或在於:作為解決階層流動 / 中產焦慮的出口天然造就剛性需求;用戶復購 / 高粘性所帶來的長消費周期。

K-12 教培行業新東方作為 K-12 課外輔導龍頭,持續驗證自身商業模式有效性和持續成長性,我們預計公司 FY18-19 年 EPS 分別為 2.26 美元 / 2.94 美元,PE 分別為 44x/34x。

此外,在各大城市,新東方繼續推出針對雅思、托福和 SAT 等海外考試的 O2O 標準化輔導,其在線表現良好,收入年增率增長約 59.6%,其中註冊用戶增加約 82%,付費用戶增加約 23%。

新東方首席財務官楊志輝表示,「我們將持續致力於提高成本效益及設施利用率,從而驅動收入與利潤的提升,同時,我們也依舊相信利潤率所面臨的壓力將在接下來的時間裡逐漸減輕。」

新增網點對毛利率拖累減弱

新東方財報顯示,第二財季入學人數為 187.71 萬人,年增率增長 43%;截至 2017 年 11 月 30 日,新東方學校和學習中心總數量為 940 個,環比增長 41 個,年增率增長 151 個。

財報提到,鑒於在新開教學網點以及對現有網點進行裝修的花費,當季資本支出為 4570 萬美元。

天風證券認為,這一財季作為傳統淡季,新東方繼續新增網點與容量,該影響對於毛利率的拖累持續減弱,在保持高速擴張下,毛利率由第一財季年增率減少 280 個基點變為第二財季年增率減少 70 個基點,其表明規模效應及管運優勢逐步釋放。

楊志輝也提到,「儘管第第二季通常是一年中的淡季,但相比於上一季,我們仍於期內成功提升了設施利用率,這亦有助於減輕業務持續擴展帶給利潤率的壓力。我們正從前幾個季度對利潤率的衝擊中逐步恢復。」

『新聞來源/華爾街見聞』

上一篇

下一篇