鉅亨台北資料中心

回顧 2017,臺灣生技指數下跌 12%,但具「新.小.奇」特色的公司仍逆勢大漲。由於臺灣生技結構性問題短期內仍難以解決,1H18 的選股思維仍以「新.小.奇」為核心。「新」:非過去耳熟能詳的公司、或沉寂長時間未表現的公司。「小」:中小型股。「奇」:業績突出或具轉機者。

撰文 / 張立群

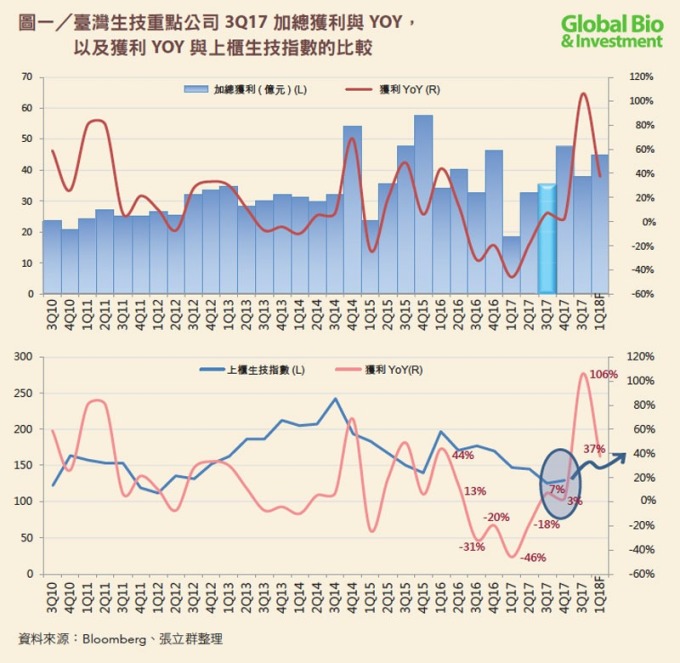

臺灣生技具代表性的重點公司,3Q17 合計的稅後獲利為 35 億元 (YoY+7%),是近 5 季來的首度同比(YoY) 正成長,就成長性而言,遠優於 3Q16~2Q17 期間的 YoY-46%~-18% (參見圖一)。

反映該獲利的好轉,臺灣生技股近期價量略增,具代表性的上櫃生技指數 2017 年 10 月中旬至 11 月下旬上漲約 2%,上櫃生技的成交金額佔整體櫃買的比率,亦由 9 月至 10 月的 4% 左右,回升至 11 月的 6% (參見圖二)。

近期領漲的生技股,主要為 3Q17 財報利多、或 4Q17 展望佳者。就 3Q17 財報而言,依獲利成長性排名 (參見表一),依序為:⑴中化生 (YoY+349%)、⑵友華 (YoY+114%)、⑶生展 (YoY+94%)、⑷泰博 (YoY+ 87%)、⑸生達 (YoY+56%)、⑹東洋 (YoY+33%)、⑺大江 (YoY+27%)。而 4Q17 展望甚佳的麗豐 (3Q17 獲利 YoY+16%、4Q17 獲利 YoY+67%),近期股價亦有不錯的表現。

年底封關前小確幸 「新.小.奇」概念股

生技股自 2H17 起,營運動能已逐漸回溫,且因 4Q16~2Q17 期間的低迷,更能凸顯出 4Q17~2Q18 的獲利成長性。

預期生技 4Q17 獲利同比仍舊有正成長 (YoY+3%),1Q18 獲利同比成長將躍升至 106%。

2Q17 同比成長也依舊有 37% 的亮眼水準,成長主要由「中小市值」的公司所帶動。臺灣生技經歷 22 個月的低迷後,有相當多的公司評價被嚴重低估,隨著公司自身獲利的好轉、及整體獲利成長轉強,臺灣生技可望開啟一波 Re-Valuation (重估) 的「小確幸」行情。

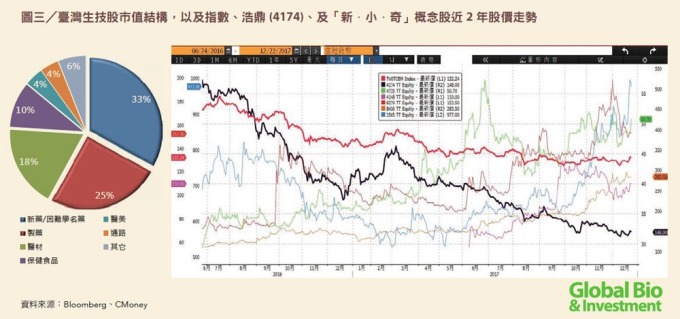

臺灣生技股中,新藥是權值佔比最大的族群 (33%),而第二大的製藥族群(25%) 股價又往往以新藥股馬首是瞻。而新藥股的表現,關鍵仍在於浩鼎 (4174),故浩鼎過去 3 年的股價(參見圖三紅色線) 與臺灣生技指數 (參見圖三黑色線) 有高度相關。

上述結構性問題是壓抑臺灣生技指數的主因,若資金未能大舉回籠生技股,結構性問題將揮之不去,故預期能帶領臺灣生技者,仍將是 4Q17~2Q18 獲利成長亮眼的中小型公司,所幸有越來越多公司營運重回成長,1H18 相較於 2H17,有更多中小型生技公司能推升指數,1H18 產業熱度也預期將優於 2H17。

回顧 2017,即便臺灣生技股下跌了 12%,仍有少數公司逆勢上漲 (參見圖三),如大江(8436)、全宇生技 - KY (4148)、豪展(4735)、生展(8279) 等。2017 大漲的生技股,歸納起來,普遍符合「新.小.奇」的特性。「新」;非過去耳熟能詳的公司、或沉寂長時間未表現的公司。「小」:中小型股。「奇」:業績突出或具轉機者。

由於預期 1H18 臺灣生技仍存在結構性問題,故「新.小.奇」可望成為未來半年生技股具潛力族群、及潛力個股的選股原則。

「抗生素」、「菌類股」、「利基型醫材」類股可期

在「新.小.奇」的選股思維下,看好「抗生素」、「菌類股」「利基型醫材」的表現 (參見表二)。

隨著全球超級細菌議題發酵,國際間掀起「後抗生素時期的投資熱潮」,臺灣抗生素族群 2018 表現看俏,首選展旺 (4167)。

抗生素用以殺菌,但反之,細菌卻非全部有害,也有很多有助於動植物的益菌,而生技中的「菌類股」具題材之新穎性,其中也有高獲利成長的相關公司。菌類股之中,看好生展 (8279)、全宇生技 - KY (4148)。其中由於全宇有 4Q17 的淡季效應與今年 12 月 IPO 屆滿半年的閉鎖籌碼出籠,期待 12 月下旬至明年第一季的良好佈局時點出現。

「利基型醫材」則各擁題材,看好高門檻的侵入式醫材、或產品具創新性的公司,可關注泰博 (4736)、豪展 (4735)、邦特 (4107)、太醫 (4126)。除了上述族群外,就個股而言,亦有符合「新.小.奇」的公司如麗豐 - KY(4137)。

抗生素股 2018 表現值得期待。2000~2010 年間,美國食品藥物監督管理局 (FDA) 僅許可了 10 項抗生素新藥,是過去每 10 年間許可數量的 1/3 不到,2011~2013 年間抗生素新藥許可數量更是掛零。

然而,自 2000 年起細菌的抗藥性問題嚴重性卻不減反增,抗生素無效比率亦持續增加,細菌抗藥性的問題,急需被積極的重視。

由於抗藥性細菌的預防與治療越來越迫切,美國前總統歐巴馬 2012 年 7 月簽署通過「鼓勵開發抗生素法案 (Generating Antibiotic Incentives Now, GAIN Act)」,而美國官方更於 2014 年 6 月在 GAIN Act 下進一步增加了 QIDP (Qualified Infectious Disease Product) 之途徑,明定了研發、藥物審批,以及許可後獨賣期延長等優惠獎勵。

隨著官方的重視與獎勵措施的出爐,2014 年迄今,已有 8 項獲 QIDP 資格的抗生素新藥經美國 FDA 批准上市,市調機構估計此些抗生素新藥的之年銷售潛力 1.26 億元~ 13.87 億元,顯示 QIDP 獎勵措施確實能讓抗生素新藥擺脫過去低營收 / 低利潤的窘境。

大型藥廠如羅氏 (Roche)、GSK、Merck、Allergan 等近年紛紛加入抗生素新藥的競技場,且近年有抗生素新藥上市的開發公司多半被大廠所收購,如 Actavis 以 6.75 億美元收購 Durata Therapeutics、Merck 斥資 95 億美元收購 Cubist 等。

抗生素的研發與投資逐漸恢復昔日的榮景,國際「後抗生素時代」儼然已到來。觀察過往臺灣生技對國際題材的反映,時間落後約 3 年,預期 2018 年將是超級細菌題材在臺灣的發酵年。

而抗生素「越往後代 (或後線)」、對超級細菌的有效率與效果就越高。此外,越後代的抗生素競爭者越少、利潤也越佳,故抗生素選股應往越後代挑選。

臺灣廠商中,與抗生素相關個股包括太景 *-KY (4157)、神隆 (1789)、東洋 (4105)、展旺 (4167),其中,展旺所擅長「培南類」抗生素 (亞胺培南、美洛培南、厄它培南),屬於最末線的抗生素,市場競爭者少,且預期展旺更將是美國市場唯一、二的「厄它培南」供應商,潛在商機可期。

來源:《環球生技月刊》 2017 年 12 月

更多精彩內容請至 《環球生技月刊》

上一篇

下一篇

#動能指標下跌股

#價值低估股