〈鉅亨主筆室〉川普是想來場股市「大雷雨」?

鉅亨網 首席經濟學家 邱志昌博士

壹、前言

美國現任總統川普不知是口無遮攔?或是喜歡將混水摸魚;他可能會再引發中東政治、以色列與巴坦軍事衝突危機。對目前正在下跌與整理的全球股市,越是靠近 2017 年底,對 2018 年全年局勢發展,是越來越保守與敏感。再重新檢視一遍時,對全球經濟、或是金融外匯、股市與商品趨勢,這絕對是增添一些地緣政治麻煩:第一、朝鮮半島的政治與軍事秩序重建;所謂「重建」當然是指在美國動手,以非武力或武力方式,解決北韓核武問題後。傳聞中國不同意美國與聯合國軍事行動,在 2017 年 12 月 18 日後、扶植一個親美平壤政權;一定要按照北韓傳統的元首世襲制度,就跟二戰後對待日本一樣、皇室制度不可替換。第二、美國債務上限、「財政懸崖」風險 (Fiscal Cliff) 仍然存在,每隔三到四年政府公共部門,就要「閉門謝客」一次、多要緊張一遍;這種引藏在美國經濟內的不定時炸彈,如果不趕快解除引信,一旦主權債券等級又被信評機構砍掉一個 A,全球債券市場的資金可能又得重新洗牌,這越到年底投資者會越緊張、年度的財政結算使得此項問題再燃起。第三、最不應該的是 Fed 開始進行縮表,而川普又不知道哪根筋不對勁?在 12 月 4 日記者會上突然宣佈,美國政府決定承認「耶路薩冷」是以色列首都;結果不到一周,就讓巴勒斯坦那一方人馬非常不爽,馬上從好久沒用的兵器中,拿出短程飛彈、對準以色列就射了兩顆;還好多被以色列攔截下來。但是第二天以色列也很賭爛與火大,對準加薩走廊也回炸兩顆。美國是否是太平日子過太久?財政與貿易赤字太大?想賣軍火給這些國家?因此開始搧風點火?台灣諺語說的「慫恿兩隻狗相咬」、只怕天下不亂?

貳、在經濟復甦速度跟不上之下、油價上揚會引發停滯性通貨膨脹!

就所有過去幾十年歷史經驗,中東軍事對峙最嚴肅危機是,它發展到一個地步後,引發石油商品價格波動;還有石油與航空運輸等諸多風險。因為雙方軍事武力、在波斯灣、蘇伊士運河、加薩走廊上方飛彈飛來飛去,這些東西不長眼睛也有失誤時候。例如本來要打到以色列的;座標設錯了、巴勒斯坦的飛彈、往埃及方向飛過去。這對於全球航空公司貨客運、及船舶運輸貨物、人命影響更是敏感;在烏克蘭內戰期間,叛軍飛彈竟然把荷蘭航空公司客機打下來,幾百位平民無辜喪命。因此在飛航行程上要通過中東地區,船與航空公司多要對客戶,加收「戰爭附加險」費用;這會使這兩種運費價格提高。但這在上市公司財務報表,實際歷史驗證經驗是;因為發生這種極端風險機率低,最後戰事結束後,運輸類股這項業外收支,會出現一些盈餘。因為所有保險精算師,對這種軍事風險保費計算,絕對也不會使航運與空運公司吃虧。因此在股市歷史上也出現過,中東石油危機越演越烈,運輸類股戰爭附加險費用越收越高,股價也越來越嗨;感覺不是滋味、有點諷刺、最好別去賺這種錢。

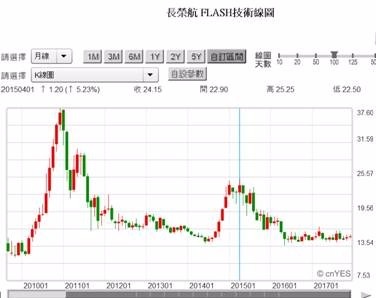

如圖長榮航空股價 K 線圖,近年來因經營階層對油價避險操作失利股價低迷。但是否會藉這次去發戰爭財?這可能就得看川普想再胡說什麼了?如果川普斗膽再說,耶路薩冷不但是以色列首都,還說它是基督教聖地。這口氣可能會讓巴勒斯坦,或是阿拉伯國家嚥不下了。國家元首最好是穩健談話,一言足以興邦或喪邦;看來川普得念點中國儒家學說才行。長榮航空股價,在 2011 年 1 月時最高價為 37.6 元 / 股,2015 年 4 月曾因油價下跌,反彈到 24.15 元 / 股。但在這之後就不行了,股價好像進入冷凍庫,遊走在 15 元 / 股左右;何時能振衰起敝?沒人知道?會發戰爭財?這或許需再等川普在抓狂失言吧?這也是中東軍事風險指標之一。如果阿拉伯國家也開始不爽,美國對中東政策、讓阿拉伯國家覺得很不友善。則以沙烏地阿拉伯為主的 OPEC「石油輸出組織國家」,是否啟動石油產量減產、或是搞起更嚴肅的石油禁運;藉此逼迫西方國家出面協調、為巴勒斯坦出口怨氣;這也會使油價因為戰爭災難突然上揚。

由油價日線圖發展發現,自 2016 年 1 月 16 日、石油價格 24.19 美元 / 桶觸底反彈後,隨著短期景氣復甦,油價上揚到 54.47 美元 / 桶。但隨著美元指數弱勢,尤其是 2017 年 9 月 5 日宣佈縮表,美元指數形成利空出盡、由反彈格局轉為弱勢,弱勢美元是會助漲油價。再接著東北亞地緣政治風險持續、北韓不斷試射飛彈,石油快成為地緣政治風險指標。在這些亂七八糟情勢下,近期肯定會使金融市場與商品亂序,出現違背正常現象,石油價格的波動伴隨著卻是金價下跌;這是莫名其妙。完全與財務理論的「孿生兄弟」不對頭、黃金與油價吵架不和、鬩牆了。

叁、戰爭亂象與縮表升息緊縮混合?剪不斷、理還亂!

如果情勢是這樣發展,商品價格石油與黃金應是正相關,黃金又以附相關連結到美元貨幣。則 2018 年一開年金融多空局面就相當複雜了。因為金價與油價分道揚鑣,通常只是一個短期現象;但如果一旦出現中期趨勢,則這可能被認為有物價穩定,或通縮格局會轉為停滯性通貨膨脹。通膨與通縮是一刀兩刃、兩者差異就看通膨推動是來自於成本推動、或是需求拉動;如果油價上揚動力不是因「需求拉動」(Demand Pull),而是因戰爭風險引發油價上揚的「成本推動」(Cost Push);則短中期發生停滯性通膨機率增高。因為經濟景氣復甦或成長速度多是漸進式的,但戰爭引發油價揚升卻驟然而來。兩者進展速度不一致、腳步產生落差;這落差使得通膨先來,景氣復甦不知是否跟進。這時若萬物皆漲,唯有薪資不動;就是停滯性通膨了。

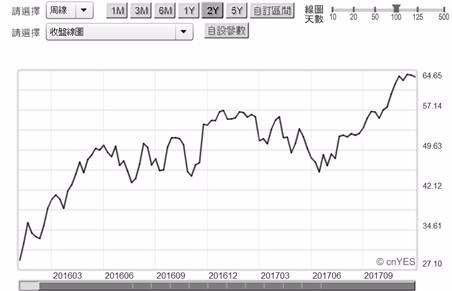

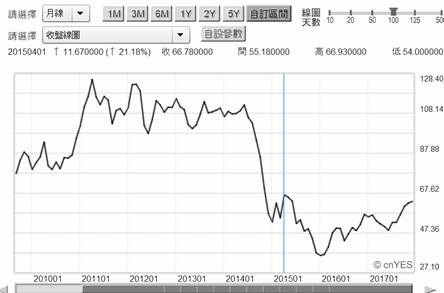

由北海布侖特原油月曲線圖量化指標檢視,要判斷這樣情勢演變惡化,則油價臨界價格為 2015 年 4 月 66.78 美元 / 桶;這是 Fed 即將要退場前價格。見圖後會赫然發現,這價格其實就在眼前了。尤其是衝上 66.78 美元 / 桶後,若再以急漲型態繼續往上走;那油價上揚肯定不是因為經濟復甦需求拉動,而是中東政治風險預期效果發生,OPEC 對川普不爽了。這對新興國家真是何苦來哉?菩提本非樹,明鏡亦非台、何處惹塵埃?更令股市投資者惶恐的是,恐怕 Fed 縮表升息來不及轉向、或是高喊暫停;則金價將續跌、美元指數上揚。全球景氣彈升速度緩慢,美元卻轉強?若是如此,則國際資金是會從新興國家離場,股市可能又是一片綠色油油。川普到底想幹什麼?如果美國無法解決朝鮮半島問題,又搞到自己執政團隊「通俄門」案件的高級幕僚一一被彈劾;川普他是為轉移國內政治風險焦點?才再去觸動中東地緣政治敏感神經?未來以巴衝突如果演變為剪不斷、理還亂的紛雜,那美國股市下跌可能也就在眼前了。近期股市實際趨勢也是如此;如圖,在此之前若誰看跌美股?誰事後就會後悔。一個人所受最大的懲罰,就是一直生活在後悔中,這是 2017 年 11 前的局面。但 2017 年 11 月之後這種股市傲氣不見了,12 月 4 日的 24,290.05 點是美股道瓊指數最高點?多頭一定說 NO;那可不能空頭說白話,這得先請川普未來不要再亂說話了。

肆、結論:美股太高了?川普想要來場大雷雨降溫?

圖五是道瓊指數、就拿它與圖六特斯拉股價 K 線比對發現,在 2017 年 8 月後,美股的確也是拉抬道瓊、殺出科技股票。如果美股受油價戰爭效應突然又上揚,在未見到景氣復甦前,預期停滯性通膨負面影響系統風險先到。在實質購買力不增反減、需求難以短期大幅增加下;企業存貨 Inventory 增加、繼而出現存貨去化風險;速動比率降低又搭上升息曲調,則是會導致企業短期財務違約。雖然現在對 Fed 最難搞的是物價溫和上揚,但對菲利浦斯理論的權衡貨幣政策而言,最麻煩的還不是刺激有效需求,推升物價上揚。而是停滯性通貨膨脹。處理這種成本推動停滯性通膨的貨幣政策只有一招,那就是升息、升息、再再升息。這時股票市場反應只會有一個,本益比因為無風險利率不斷上揚而下跌。川普是認為美股太高了,想來個大雷或西北雨降溫一下,小心馬路淹大水?!

(提醒:本文是為財金專業研究分享,就事論事無任何政治與多空立場;非投資建議書,不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇