鉅亨網新聞中心

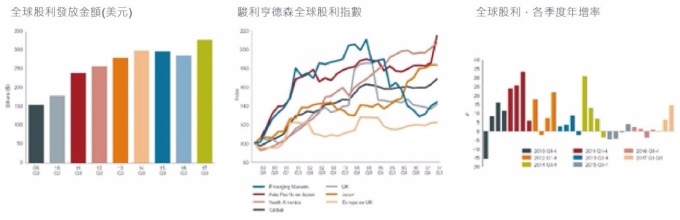

第三季,全球股利發放規模大幅增長至 3281 億美元,整體年增率大增至 14.5%,輕鬆寫下歷年來第三季的最高紀錄,亦是 3 年來單季整體成長率之冠,而優渥的特別股利正是股利發放規模成長的主因。故此,駿利亨德森全球股利指數於第三季上升至 168.2 點的歷史新高,且全年股利發放規模料將寫下歷史紀錄。

重點回顧

第三季全球股利基本季增率大幅成長 8.4%(經匯率、一次性特別股利、與其他因素調整),寫下近兩年來最快的成長速度。儘管成長率大不相同,但是各個區域與產業之基本季增率均呈現正成長。其中,英國擺脫過去 1 年敬陪末座的表現,在第三季寫下全球最為強勁的股利成長幅度;另一方面,中國股利成長率連續第 3 年放緩,導致新興市場的表現最為疲弱。

第三季,全球每發放 10 塊股利便有 4 塊來自北美地區,令北美成為全球主要的股利貢獻來源,美國與加拿大之基本季增率分別為 9.2% 與 11%。在美國,各個產業發放之股利均呈現正成長,其中銀行、軟體、與半導體產業均寫下 2 位數的股利成長率。

第三季,亞太(不含日本)地區之股利發放規模寫下季節性高點,且拜香港大舉發放一次性特別股利之賜,亞太(不含日本)地區股利發放規模高達 696 億美元,季增率大幅成長 36.2%。即便如此,亞太(不含日本)地區之基本股利成長率仍寫下強勁的 12.1% 成長率,其中香港、澳洲、與台灣更打破歷史紀錄。拜原物料價格上漲與精簡成本之賜,第三季澳洲採礦產業的獲利大幅成長,促使採礦產業再次發放股利並支持澳洲股利成長率。

大多數中國企業選擇於第三季發放股利。先前,中國股利成長率一度連年增長,但是有鑑於第三季股利年增率再度下降,2017 年中國股利成長率可能會連續第 3 年趨緩。其他新興市場的股利成長表現則較為強勁。

英國脫歐公投導致英鎊貶值,加上部分大型上市企業接連刪減與取消發放股利,導致過去 1 年英國股利成長率落後其他國家。然而,第三季英國股利發放規模終於反彈回升,以 17.5% 之基本季增率寫下全球之冠-採礦產業是背後的推手。第三季,英國股利發放規模總計 296 億美元,整體的季增率為 12.7%。

面對全球強勁的股利成長環境,駿利亨德森已將 2017 年全球股利發放目標上調至 1.249 兆美元的歷史新高,整體成長率預估為 7.4%,基本成長率為 7.3%。年初至今,駿利亨德森已將全球年度股利發放目標上修 910 億美元。

駿利亨德森亞洲股息收益策略共同主管 Sat Duhra 表示:「有鑑於亞洲總經環境改善、2017 年企業盈餘成長率預估將突破 20%、以及企業手中的現金部位創歷史新高,第三季亞洲企業如此大規模地發放股利,其實一點也不叫人意外。隨著企業營運表現、資產負債表體質、與現金流量產生能力維持強勁表現,加上企業治理大幅改善,令企業經營團隊願意與少數股東分享獲利,未來亞洲企業進一步擴大股利發放規模並非不可能的事情。展望 2018 年,亞洲企業料將延續股利成長趨勢,且中國經濟改善亦將強化亞洲市場的信心。」

過往績效不保證未來結果。相對於投資英國市場,投資國際市場涉及特定風險與更高之波動性。此類風險包含匯率波動、經濟或金融不穩定性、無法即時掌握可靠的金融資訊、或是不利的政治與法規環境。

註釋:

研究方法

駿利亨德森每年針對全球 1200 家市值最大之企業分析股利發放規模(統計時間截至 12 月 31 日)。分析模型依據股利發放日期將股利納入計算,並根據股利發放日期之總股數(總股數為約當數字,因為實務上企業會在股利發放日之前預先設定轉換比例)與以當日匯率換算之美元金額計算股利總額。倘若企業提供股票股利或現金股利(script dividend)供投資人選擇,分析模型均假設投資人選擇 100% 現金股利;儘管此舉將略微高估實際付出之現金股利,但是我們認為這是最理想的分析處理方式。在大多數的市場,即便假設投資人選擇 100% 現金股利,也不會對股利發放規模之預估造成顯著影響,但是在部分國家-尤其是歐洲-影響較為顯著。西班牙就是最為顯著的例子。分析模型未考量自由流通之股數,因為分析的目標在於掌握全球上市龍頭企業的股利發放能力,而非研究企業之股東類型。除了全球前 1200 大企業,我們統計其餘企業在過去五年平均發放的股利金額,並計算相對於前 1200 大企業發放之股利之比例(依據股利率資料),藉此求得全球前 1200 大企業發行之股利金額佔全球股利金額的 12.7%,因此在我們的分析模型中可以等比例的速率成長。故此,我們毋須對小型企業之股利成長率進行毫無基礎的假設。所有原始資料來自 Exchange Data International,由駿利亨德森投資進行研究分析

上一篇

下一篇