鉅亨網 首席經濟學家 邱志昌博士

日本江戶時代、實際元首德川家康 (東照大權現) 遺訓說,人要過完人生、每天多如背負著沉重擔子,要走更遠的路。如能夠經常忍受不自由、就不會輕敵、樂極生悲。在享受驕慢時,一定要想到過去、營造勝利的煎熬。台股長線多頭尚未結束,乎已見到台股多頭揮軍攻向、歷史最高點曙光。但德川家康告訴我們,多頭未來要攻戰的高山絕對是一重又一重,焦躁不得;中場休息、調整隊形、養足體力再戰!

這才是投資股票的正確思維;巴菲特先生說,他目前正在密切預估、白宮將要公佈的減稅方案,這個方案包含了降低富人與企業稅等。巴菲特認為,當白宮的稅改方案出來後,他會賣掉那些帳面虧損的股票,而繼續持有帳面盈餘股票。他這種處理、與調整股票投資方式,完全符合財務「效率市場理論」,並擺脫「財務行為學」的「框架心理」。整本財務行為學多是假設,投資人的行為是非理性的,而且多不是真正的「風險保守者」;股價越高、投資的情緒越嗨。或許投資者多會認為,這些帳面獲利的股票、屆時不就面臨利多出盡?股價回檔或是下跌風險?先獲利了結一趟,以後有低價再買進才是?問題是這些衝著財政政策,利多而來的股票是否會回檔?誰多說不準。強式效率市場理論會說,當美國總統川普、將稅改方案宣佈出來之際;其實該漲、或是該跌股票多會反應過。不管是利多或是利空?多可以說出盡。因此屆時調整股票投資組合,將是正確的投資邏輯。而且對於預期利多上揚的股票,在未來財政政策真正執行時,更有出乎預料外受益機會?這就與當時 2009 年 3 月開始,Fed 的 QE 政策雷同;第一次 QE?不夠!第二次 QE?再來第三次。這也意味著,巴菲特對系統性利多的發展預估:全球財政政策也會,一波接一波接踵而來。

其實就在現在,川普正也不斷地落實,其選戰時所允諾政策;尤其是財政與租稅政策。鼓勵全球企業到美國投資,激勵消費信心、降低失業率、提高薪資等等。川普是從商場上轉戰政壇,對經濟現實應是相當能參透。那就是消費者或美國公民,在日常生活效用滿足,是講求財務能力的;一擲千金的生活,只會出現在高端所得。因此奉行「涓滴經濟學」的邏輯就是,所得高的消費金額透過乘數效果、將可造福多數失業者的能力、必然遠多於低階收入者。為鼓勵高所得消費;在其稅改政策中,川普擬將個人綜合所得稅,最高稅率降低為 35%;顯著低於台灣的 45%。而為了吸引企業到美國投資,企業營業稅率由 35% 降低為 20%。

其實川普財政政策對美國股市,自 2017 年初起就對股市就發揮預期效果。這一波美股與全球股市起漲於 2016 年 1 月中;當時道瓊股價指數為 15,450.56 點。目前道瓊指數已漲到 22,685.94 點;上揚點數為 7,235.38 點,幅度為 46.83%。這樣勇往上揚,的確夾帶了系統與非系統性利多:資金面的充沛與預期眾多科技遠景。在全球最大金主 Fed 即將收縮資金前,美國又率先端出財政政策。當我們檢視美股,科技類股重量級股價時發現;一、是 TESLA 股價無畏於,柏南克 2013 年中 QE 退場宣告,在 2016 年 1 月大盤回檔底部區旱地拔蔥而起,讓多頭眼睛大亮。二、而蘋果公司股價是從 2009 年 QE 開始後,由 23.44 美元 / 股上揚至今 153.48 美元 / 股,攻勢是一波又一波、上揚後回檔再攻、曲折彎曲蜿蜒向上;上揚型態與 TESLA 股價完全不同。三、TESLA 股價只會有平台式整理,但蘋果股價卻會有波段回檔再上的歷史痕跡;但蘋果的股價多不曉得,進行過多少次的股票分割了;長期持有報酬率必然比 TESLA 高。由以上歷史經驗比對與分析,不畏懼於資金面緊縮的是 TESLA。四、由以上的比對,如果未來股市開始反應,Fed 縮表利空的話,則股價還會有所顯著表現的,應該是所謂「電動車概念股」。五、而反過來說,如果未來 TESLA 股價無法再上揚,則是否意味著縮表是紮實的資金緊縮、系統性利空。很多股票多要長期持有,才會獲得顯著報酬,電動車是目前最夯產業,由一部電動車零組件中,可在台股中找到那些股本小、但股價夯及一時者。

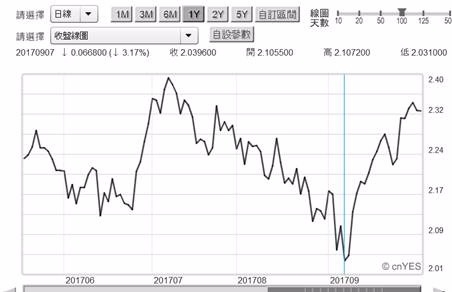

資金面緊縮對金融市場的預期效果,可從檢視美國政府 10 年期公債殖利率中見到。如圖三,10 年期債殖利率、由 2017 年 7 月 7 日 2.39%,剛好緩跌了兩個月為 2.031%;不畏升息利空、偶爾還是會出現波段債市多頭行情。但從此之後不到一個月時間,殖利率還是從 2.031% 急漲到 2.32%。若前者是對 Fed 升息預期結束,則後者是為對 Fed 縮表預期效應;這個效應未來將會在縮表開始就該結束了?若此則也會使未來股價指數持續上揚。川普的財政政策中,公共建設是核心要角,傳統鋼鐵與石化、紡織產業等早該反應利多。這由美國鋼鐵類股中流砥柱美鋼公司股價,中、與長期變遷的確可驗證;美鋼股價在川普當選後,由 16.5 美元 / 股起漲,一直到川普正式上任、2017 年 2 月下旬 41.83 美元 / 股,上揚幅度達到 1.54 倍。但在此之後卻大幅回檔、鬱鬱寡歡至今。而 41.83 美元 / 股也並非是,美鋼在 Fed 的 QE 後至今的最高價位區域。美鋼鐵最高價是在 2010 年 4 月,QE 剛開始一年後、70.95 美元 / 股;在財政策下美鋼股價榮景還可以再期待?

由目前全球大趨勢僅見,這可能還得決定於中國的「一帶一路」、非只繫於美國公共建設。若再由美鋼短線行情日 K 線圖檢視,這波美鋼起漲於,2017 年 5 月 18 日 18.55 美元 / 股,蜿蜒爬行至 9 月 5 日 28.35 美元 / 股。但終究還是不敵當天 Fed 縮表宣告,迅速回檔至 23.16 美元 / 股。顯見美股的步步高升中,在資金面上推動力的確仰賴、QE 或是不緊縮貨幣政策;未來財政政策極有可能難敵縮表。這也之所以美鋼在 9 月 22 日,股價觸底之後又反彈原因,因為 Fed 有意塑造縮表速度溫和與緩慢的形象。Fed 想要塑造出一個縮表並非利空、財政政策是溫和利多的股市環境。但在這麼高的股價下,美股繼續耀武揚威的能耐,還是得來自於非系統,產業發展與企業獲利。光靠所謂財政政策,雖非烏托邦、但也是靠不住的。

在 2000 年網路泡沫化後,除 2008 年的金融風暴,被保守主義者命中外;其它鮮少見到股災,尤其是 2009 年 3 月後。過去 8 年來誰說美股泡沫,誰就得摘掉諾貝爾學經濟學獎皇冠。但美股真正是從未有泡沫化,真是一帆風順?在 2009 年 3 月 QE 之後,最夯但是也最先回檔、或說泡沫化的就是生物科技類股 NBI。NBI 指數由 753.33 點、上揚至 2015 年的 4,194.87 點,上漲幅度為 4.57 倍。市場投資者或許會說,生物科技或是醫藥類股價當時已泡沫化。但深諳生物科技投資機構,到現在也不這樣認為;他們甚至深信美國生物科技公司,它們所研發與生產產品是貨真價實。

曾經滄海難為水,除卻巫山不是雲;取次花叢懶回顧,半緣修道半緣君。那為何 NBI 指數會在 2015 年 6 月做頭下墜?是因為受到當時,中國最大金融不良債權震撼?或是預期 2015 年 12 月,Fed 要啟動首次升息?或是生物科技類股價沽值真的太高了?檢視當時最夯的股票上市公司,美股賽爾基因公司股價月 K 線圖發現,無論 2014 年 6 月的那根長長的月 K 線圖,是發生什麼事。賽爾基因公司股價高檔區域,就是在 2013 年 12 月與 2015 年 7 月;雖然它現在股價已又高於 2015 年 7 月。NBI 是 QE 時代中報酬率最高族群,它仍然不敵系統性風險?以時間點比對,這利空竟然不是美國經濟問題,而卻是中國經濟大問題?NBI 指數與中國不良金融債權,或是中國經濟軟、或硬著陸何干啊!

日本名將德川家康遺訓寫道,人要過完他的人生、每天多要感覺到;他宛如是背負著沉重擔子,要走更遠、更長的路。德川家康說,如果能夠經常忍受不自由、保持警覺,細膩心思,就不會輕敵、樂極生悲。在享受驕慢心態時,一定要想到過去、營造勝利的煎熬與心血。台股長線多頭尚未結束,景氣復甦前、適逢及時雨。台積電公司決定,3 吋晶圓廠立足台灣;這項資本支出多是非一次性。雖然也不必誇張去預估,它將如何發揮乘數效應。但所有人多知道,它對人才需求將會是強烈;如果可將三星電子,在中國西安投資美稱到說,它可以將全部大陸西安高校,理工科人才包下來;那台積電未來持續性資本支出,豈不可包下台、清、交、成理工科研究生?這似乎已見到,台股多頭揮軍攻向、歷史最高點的曙光。但大阪城前德川家康遺跡告訴我們,多頭未來要攻戰的高山是一重又一重,絕對焦躁不得;中場休息、調整隊形、養足體力再戰!!

(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

下一篇