鉅亨台北資料中心

【撰文/張文赫】

台股短線出現急跌,主要殺盤核心為蘋概股以及漲多的光學鏡頭、電動車電池等高基期電子股,而中國市場相關的個股都已經提前修正,或是才剛打出底部,水往低處流,市場資金往中概股靠攏的機會大。

金九銀十實際上是一個時間的概念,避過盛夏的酷暑,9 月和 10 月開始進入秋季時令,也是農業收穫的季節,按照人的收支消費心理,在消費、投資等費用支出方面的心情都會比較沖動,較敢於花費,家庭消費也會明顯增加,是一個隨時間季節而消費的金融概念,甚至這種消費行為會延續到雙 11 節以及年底的聖誕節,今年大陸十一長假加上中秋節,假期長達 8 天,展開「金九銀十」的黃金消費期,並且人民幣近期大幅升值,這些過去受到強勢美元、弱勢人民幣的中概股,Q3 將會有匯兌收益,為財報加分。

吃喝概念:王品、雅茗 - KY

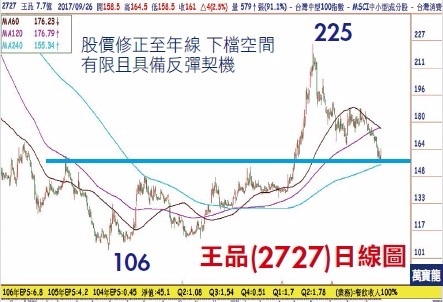

長達 8 天的假期,吃吃喝喝是一定要的,年輕人逛街累了,買杯手搖飲喝;家族、朋友聚會訂個餐廳吃飯聊天,是金九銀十的必備品。王品 (2727) 布局中國市場許久,以品牌多樣化、增長品牌加速展店為集團營運成長引擎,效益逐漸顯現,目前中國市場成立 6 大品牌如王品牛排 69 間、西堤牛排 47 間、慕法式鐵板燒 1 間、花隱日本料理 9 間、港式料理鵝夫人 10 間、川菜蜀三味則即將上市,未來每年至少創立 2 個新品牌為目標,其中鵝夫人在上海米其林餐飲指南於 9 月 20 日發表 2018 年最新評鑑結果,鵝夫人上海莘莊店,連續兩年拿下米其林一星的殊榮,大力提升王品集團的品牌價值。

公司在 2015 年為營運谷底,EPS 僅 0.45 元,再加上經營層改組,改由陳正輝領軍,2016 年走出低潮 EPS 4.2 元,今年 H1 EPS 3.48 元,已經與去年相仿,Q1、Q2 毛利率站穩 50%大關,8 月營收 15.39 億,創 18 個月以來新高,全年 EPS 保守預估 6.8 元,股價早已領先大盤修正,從 6 月高點 225 元跌到年線 156 元,正好回測 1 年半大底頸線,因此即使大盤持續往下修正,但王品已經先跌過,並且進入金九銀十旺季,向下空間極小,反彈的空間更大。

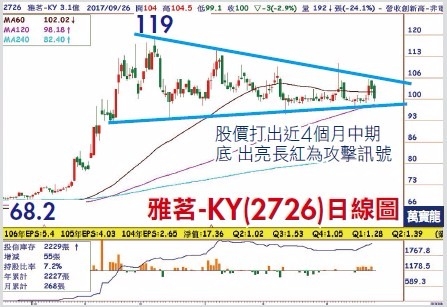

雅茗 - KY(2726),以餐飲銷售與加盟服務為主,旗下首要品牌「快樂檸檬 HAPPY LEMON」為外帶手搖茶飲料店,占集團營收比例約 90%,中國手搖茶飲料市占率排名第 2,營運地區主要在中國 1、2 縣城市,目前有 706 家店。集團旗下「仙蹤林」則為茶餐廳連鎖店,產品以輕食簡餐、甜點茶飲為主軸,共有 37 家店,「Tea Opal 茶閣里的貓眼石」走高單價路線,客單價約 20~32 人民幣,開設此品牌的用意不是在於提升獲利,而是因走高單價讓消費者認為雅茗的茶飲是有質感、品質,進而提升品牌價值,進一步讓一般民眾認為消費平價的快樂檸檬 HAPPY LEMON 手搖杯,也是高品質的。

「Alma」為西班牙 Tapas 餐廳,在中國第一本上海米其林指南中獲選為米其林推薦餐廳。「游香食樂 The Spiceland」和「彩茶房 freshtea」兩個品牌則與日本京王集團合資,在上海、東京各有 3 家店。公司能快速在中國崛起,就是透過區域加盟方式提升加盟業者展店速度,而「新門店整治」則是推動集團街邊店占比提升,來打破商場營運時間的限制,將有利提升集團直營店單店的營收貢獻。H1 EPS 2.67 元,7、8 月營收連續兩個月創下歷史新高,全年挑戰 6 元以上,今年 6 月股價創下歷史新高 119 元後,打底打了近 4 個月,在大盤重挫之際,股價維持在整理平台,非常抗跌,下檔半年線支撐力道強,投信一路增加持股,只要維持公司規劃的展店速度,營收勢必持續向上成長,股價若出現帶量長紅就是下一波起漲的訊號。

中國汽車買氣回溫

中國 8 月新車銷售年增 5.27%,已連續 3 個月維持年成長的走勢,累計銷售年增 4.25%,年增率及月增率都較今年 7 月增加,由於中國購置稅減半政策即將到期,金九銀十到年底前可望帶動一波購車潮。值得留意的是,8 月銷售排行第一名的是一汽大眾 18.2 萬輛,而銷量成長最大的是第五名吉利汽車 9.65 萬輛,月增 6%、年增 80%,另外新能源車的代表比亞迪,9 月份股價大漲超過 60%,這都與台灣的供應鏈息息相關。

英利 - KY(2239) 為一汽大眾的核心供應鏈,供應車身沖壓件、儀表板骨架等,營收站比約 50%,一汽大眾規畫明年 3 月推出首款 SUV,明年下半年將再有另一款 SUV 上市,未來至 2020 年至少有 7 款 SUV 車型問市。

此外,一汽大眾預計在 2018 年共推出 11 款新車,2019 年則有 12 款新品,,未來 2 年將迎來產品大年,英利作為一汽大眾主要供應鏈,未來業績持續受惠,其於客戶還包括北京奔馳、沃爾沃、吉利汽車等。今年上半年受到客戶去庫存化影響,拉貨不如預期,H1 EPS4.52 元較去年同期衰退,但下半年起,隨一汽、奧迪、吉利汽車回補庫存使英利 8 月營收顯著回升,且浙江杉盛廠接獲廣汽新能源車與柳州廠接獲通用五菱訂單,在金九銀十的旺季效應帶動下,9 月份營收有望持續走高,下半年獲利持續轉佳。股價在低檔區打出底部,突破年線反壓,外資投信皆站在買方,股價有回測年線時,會是好的布局點。

來源:《萬寶週刊》 1248 期

更多精彩內容請至 《萬寶週刊》

上一篇

下一篇