鉅亨網 總主筆 邱志昌博士

國際貨幣基金 IMF 近期修正了對美國 2017 年、與 2018 年總體經濟成長率 GDP 預估值。在其 2017 年 7 月下旬、IMF 所公佈公開的這份研究報告中,預估 2017 年美國經濟成長率為 2.1%,而 2018 全年也是 2.1%。這與 2016 年底、與 2017 年的預估數值相比、是顯著下降的;當時的預估值分別為 2.3% 與 2.5%。雖然 Fed 的貨幣升息政策是循序漸進,而財政政策也讓美國人民、對未來充滿正面期待。以經濟指標做驗證,Fed 與川普的財政擴張政策,對「密西根大學消費者信心指數」、與失業率多有明確正面效果。但由代表美國普羅大眾的消費行為,「零售業銷售增加率」檢視、卻未發現零售業景氣暢旺趨勢。股價不斷攀升、但廣大的基層消費還是不振?這意味著所得面潛藏貧富差異結構問題。由近兩年來「密西根大學消費信心指數」、與「零售業銷售增率」兩個指標研究發現;由於失業率不斷下降、勞工薪資所得是擴散惠民。但要講到財富的增加?則顯然只發生在企業主、或是那些高科技公司高級從業人員家庭;因此造成消費信心雖然不墜、但整體零售業增加並不顯著。

貳、美國經濟若無遠慮、當然會有近憂!

IMF 點出另外一項對美國總體經濟、與道瓊與 NASDAQ 股市有關的未來趨勢;就是推動經濟與股市的財政擴張,未來可能會受到政府債台高築所羈絆;也就是財政擴張建設可能受阻。IMF 認為美國在 2018 年,還會再度出現財政收支不穩定;也就是政府舉債結果,將使未償還公債餘額超過年度 GDP 規模,白宮還得要懇求美國國會的支持。在債務上限法令規範下,即使目前共和黨完全執政,也無可避免需經參眾兩議院角力。這其實也就是柏南克擔任 Fed 主席時,在 2009 年後的五年中、進行 QE 政策的同時、常常要兼顧的美國「財政懸崖」(Fiscal Cliff)。美國財政走下坡開始於 2011 年中,債務未償還餘額超過年 GDP 總額。當時被較為嚴格要求的信評機構 S & P、降低了國家主權信用評等;由三個 A 降為 AA + 負向。在 2012 年到 2014 年之間,美國政府公務部門也曾因為,這項債務問題而關門過兩周 14 天。這些多顯示美國政府不能持續進行,那種沒有「無自償性」的政府支出;就是專做社會福利、當大爺撒錢。政府對公共建設必需要具備「有自償性」,也就是未來要有該項建設的回饋收入。例如川普總統的高速鐵路建設,未來可以「公辦民營」等多種方式、回收投入的成本;這就是建設被使用後的「有自償性」。政府的預算收入來自於稅收,可動用的支出是稅收加舉債;信用評等下降,舉債的成本會增加。這跟消費者向銀行借錢一樣,聯合徵信結果會對高風險客戶,收取較高利息費用。

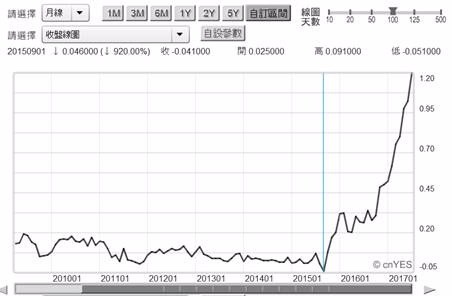

一、而且即使美國國會同意白宮再舉債,但在 Fed 升息與縮表的緊縮措施下;債券數量與金額發行若進一步增加,則對貨幣市場的資金需求,會產生「擠壓效果」(Crowding Out Effect)。如果未來經濟景氣也是復甦趨勢,則這種擠壓效果會更明顯。而若是如此,則必將促成市場利率更快上揚。Fed 的 Federal Fund Rate 聯邦資金利率、基本上是一種牌告指標作用;但在政府要舉債龐大資金需求下,實際市場利率迅速攀升機率變高。2018 年 Fed 要進行收縮,即賣超式的公開市場操作,而財政部又要發行新的「高速鐵路建設公債」。這對於均衡利率的揚升就是火上加油,不利於公債與股票市場多頭攻勢。二、由有價證券供需數量與金額的互動變化,當債券發行量顯著增加後,則公債的供給大於需求,債券價格將會下跌、也就是殖利率上揚。這由最短期的美國政府公債,3 個月期公債殖利率曲線圖最為清楚。自 2015 年 9 月該種指標就開始持續上揚至今,由 - 0.04% 爬高到 1.2%,對貨幣市場短期資金緊縮的預期不言可喻;也擺明了短期債券市場就是空頭。債券是一種募資工具,在預期市場利率短期會上揚後,它是會牽動長期利率同步走揚的。依此就可判斷,全球利率的指標之一、美國 10 年期公債殖利率最低點確實已經過去了。

這樣的發展會有兩種效應出現:一是要以長期、發行一年以上公債時,它要訂下較高的票面利率才行;也就是殖利率要升高、才能吸引到買家。二是依據「利率結構理論」,短與長期資金供需原則就是「期間複利率」;短期的利率上揚會牽動長期利率接著跟進。

對美元指數而言,長期市場利率即將上揚、則美元指數攀高機率加大。從 IMF 對美國經濟成長率預估;若以匯率的購買力平價觀點,未來兩年經濟成長若未能有突出表現,美元指數當然不至於特別強勢。但由於短期預期利率走高,也顯見美元指數要反向、呈現極端弱勢也不易。透過這兩種情境的交叉效果,可預見到的未來情境會是;美元指數落入區間盤整階段、或許就在 90 至 100 點之間整理。美元是全球唯一獨大準備貨幣,它的異常特徵就是「特里芬難題」;獨大準備貨幣的儲存、優於另外兩種交易與計價功能,供給量越大、但匯價卻不會轉變為弱勢。美元指數跌到 95 點以下的概念,與之前歐元匯價跌到最低價,2016 年 12 月時的 1.0448 兌換 1 美元是一樣的;當時全球貨幣專家,對於歐元即將跌破「承銷價」臆測甚上雲霄,但這就是歐元匯價要回升時。

就購買力平價觀點,美元指數長期不會是強勢;但就 Robert Dornbush 教授黏性與 Overshooting 兩種理論觀點,短期美元弱勢到 95 以下、也是美元弱勢的 Overshooting「過度反應」,隨時會「均數復歸」。以近四十年來歷史資料為統計樣本研究,美元指數在樣本中最低數約為 80、最高數值為 121;取其平均或中位數則約為 100 左右。如果美國 GDP 規模仍然全球第一,未來 10 年尚未被中國超越;則美元指數長期跌破 90 機率不高。就美國股市而言,它也與日本股市一樣、需要弱勢貨幣。日圓與美元多是準備貨幣、擁有發行國際流通公債地位;在金融意義上、這就等同於擁有「鑄幣權」;因此無需龐大熱錢流入。也就是在金融帳上、美元就是國際資金,美國本身就是金融大國。

因此日本與美國經濟,現在最渴望的是內外需市場消費、有效需求增溫。但由於過去近半世紀日圓升值,影響到長期日本產品國際價格競爭力;日圓現在與未來再度回貶成為它經濟成長的渴望。美國當下最關心的也是,自 1980 年代以來自己長期貿易逆差。美國之所以會退出 TPP 等,的確是因為長期擔當世界警察、而忽視了本身國內公共建設。以日本科技技術研發與品質的水準,產品地位是與美國在伯仲之間;但是由於長期貨幣匯率升值過度後遺症,加上自己國內人口結構老化問題,始終未見日本 3C 產品縱橫全球消費市場;新興市場的有效需求多是美國企業的天下。也因此當下日本股市主流族群中,鮮有像美股的 FAMNG、或是中國的 BAT 族群,類似性的股票只有 SONY、它與世界潮流與趨勢同步;但在日股中似乎也是一枝獨秀。

在 IMF 這份研究報告出籠後,在國際投資銀行界中,以摩根最擔心美國債務上限問題;是因為這關係到未來美國股市發展。近期 2017 年 7 月 24 日,美國財政部標售 3 個月公債時,在需求面上就顯現疲憊;得標利率為 1.18%,創下 2008 年金融風暴最高紀錄。而同樣短期 6 個月的公債標售,也出現標購人數、與預購金額同步下降情況。投行經濟學家對此現象解讀是,當債務上限問題遇上 Fed 升息循環後;未來貨幣市場變數將增多。例如將要再度上演的、政府債務餘額上限提高法令議題;如果未獲得參與眾議院通過,則多項健康醫療保險與公共建設將會受阻。

即使是共和黨以完全執政優勢輕易通過,但還是有隱憂,因為財政政策比貨幣政策的效率更有落後效果。如果 Fed 在 2018 年第一季,就將 Rate 拉高到 2% 以上,則政府的發債成本攀高了、甚至發不了債、那如何做公共建設?如果美國的財政擴張因此受阻,則川普政府競選時信誓旦旦的財政支出、將會對股價失去預期推升效果;屆時高鐵建設、與企業回美國投資、減降富人稅率的「涓滴經濟學」預期效益將會被打折與減損,這樣會使目前的股價得不到實際的支撐,出現高股價、低成長的尷尬。

企業董事會的資本支出,會帶入投資該公司的股東,對公司未來現金流量的期待。同樣地一國央行貨幣與財政政策,也多會給總體經濟 C、I、G、X-M 帶進預期現金流量。貨幣政策帶來的是股價、上市櫃公司價值增加;而財政支出則是,該經濟體未來 GDP 規模的成長。可是依 IMF 這次這樣對美國,未來 GDP 的修正與預估;GDP 成長速度或效率並不如 2017 年初的預期。由貨幣寬鬆轉換到財政擴張,看來還是需要一段沉澱與調整過程;在 GDP 成長不如預期前提下,股價是否還會繼續不回頭地上揚?這似乎有點強人所難了。

(提醒:本文是為財金專業研究分享,無政治立場,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇