交行連平:商業銀行全年不良率將升至1.6-1.8%

鉅亨網新聞中心 2015-11-16 11:58

摘要:交通銀行金融研究中心針對2015年三季度商業銀行資產質量數據發表報告認為,短期內商業銀行資產質量仍面臨較大的下行壓力,但考慮到商業銀行仍有較強的撥備和資產處置能力,四季度清收和處置不良貸款的力度也將進一步加強,預計單季不良貸款增幅明顯提高的可能性不大。維持全年不良貸款率上升至1.6-1.8%區間的判斷。

一、 商業銀行不良貸款繼續較快增長

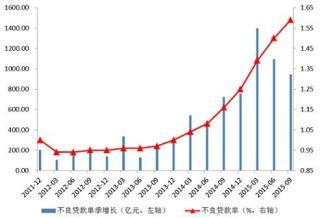

2015年,商業銀行不良貸款延續近年來較快增長態勢。根據銀監會公布的數據,截至2015年三季度末,我國商業銀行不良貸款余額11863億元,不良貸款率1.59%,撥備覆蓋率190.79%,貸款撥備率3.04%。

單季不良貸款和關注類貸款增長仍處於高位,資產質量整體可控。2015年前三個季度,商業銀行不良貸款余額增長3437億元,已大幅超過2014年全年的水平;單季不良貸款增長達944億元,明顯高於往年同期水平;不良貸款率則較6月末上升0.09個百分點至1.59%。值得關注的是,三季度關注類貸款增長1665億元,占比為3.77%,也創近年來的新高。隨著關注類貸款下遷比率的提高,未來不良貸款走勢仍面臨較大的壓力。但考慮到目前總體上看不良貸款率絕對水平仍相對較低,且在二季度新增不良貸款因季節性因素回落后,三季度不良貸款增幅繼續出現小幅下降,顯示不良大幅增長的勢頭在一定程度上得到了遏制,因此商業銀行資產質量整體可控。

圖1 季度不良貸款增長保持高位

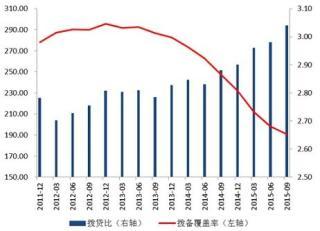

行業撥備水平穩中有升,風險抵補能力略有提高。三季度末,商業銀行貸款損失準備余額增加972億元至22634億元;貸款撥備率小幅上升0.06個百分點至3.04%;撥備覆蓋率則因不良貸款的快速增長繼續被攤薄,由6月末的198.39%下降至190.79%,降幅達到7.6個百分點。總體來看,三季度商業銀行整體撥備水平並未受到不良貸款較快增長和盈利增速大幅放緩的影響,撥備提升幅度基本與不良貸款的增長保持同步,風險抵補能力在保持平穩的同時略有提升。結合上市銀行三季度財務報告披露數據分析,雖然商業銀行大多加大了撥備擷取的力度,整體撥備率較為穩健,但隨著不良貸款較快增長,撥備覆蓋率達標的壓力開始逐漸顯現,部分行的撥備覆蓋率已經接近150%的監管要求。未來如何更有效地運用撥備資源,在加大不良貸款核銷力度的同時,平衡好撥貸比和撥備覆蓋率之間的關係將成為商業銀行的重要課題。

圖2 風險抵補能力保持穩定(單位:%)

二、 經濟周期性和結構性波動主導商業銀行資產質量變化

今年以來,我國經濟下行壓力持續存在,三季度GDP增速回落至6.9%,為2009年6月以來首次跌破7%。受到出口和投資增速持續下降的影響,需求增長相對有限,而產能過剩行業淘汰落后產能實現產業升級需要一個過程,造成供需失衡的矛盾仍較為突出。同時工業生產者出廠價格指數(PPI)連續43個月負增長,嚴重削弱了企業的盈利能力。雖然一系列貨幣政策調控措施已經發揮了一定的政策效應,有效降低了企業債務負擔和融資成本,但短期內仍不足以根本改變企業面臨的經營困境。

前三季度,商業銀行不良貸款增長主要有以下幾個特征。一是小微企業貸款風險依然處於高發階段。小微企業互聯互保的借貸模式使單個企業的經營風險極易在關聯企業內擴散,但與宏觀經濟運行較好的時期相比,小微企業消化和吸收風險的能力出現大幅萎縮,不良貸款有加速產生趨勢。二是資源性行業和企業不良率增長較快,受大宗商品價格大幅波動的影響,煤炭、原油、礦產等行業的盈利水平快速下降,部分資源稟賦沒有優勢、成本控制不力的企業已經出現不良。三是產能過剩行業企業信用狀況難以有效改善。在傳統的"兩高一剩"行業不良壓力仍因去產能維持高位的同時,以制造業為代表的一些行業產能過剩問題也開始對貸款質量產生實質性影響。四是大型企業信用風險開始顯現。1-9月全國規模以上工業企業利潤下滑1.7%,虧損面開始擴大,且大型企業債券利息償付困難的情況也時有發生,顯示這些企業已經面臨了較大的資金壓力。雖然大型企業的風險仍屬個案,但對資產質量的絕對影響並不弱於小微企業。五是中西部地區不良運行態勢不容樂觀。近年來,中西部地區貸款增長較快,管理模式也較為粗放,然而企業層面的經營和抗風險能力與東部地區相比相對較弱,受經濟波動的影響更大。從部分地區統計數據看,內蒙、重慶等中西部地區不良率和不良增速都相對較高,風險管控壓力不容忽視。

三、 未來資產質量仍面臨較大壓力

除了上述企業和行業的不良貸款將繼續對銀行形成壓力外,未來一些新的不確定因素也將對銀行資產質量形成一定的挑戰。一方面,資本市場運行對銀行資產質量有一定的潛在影響。目前商業銀行通過各種渠道進入股票市場的資金規模相對較大,其中前期通過股權質押貸款等形式投入與股市相關的資金超過4000億,在集中就是階段通過同業拆借向相關機構提供資金預計在1萬億左右。雖然短期市場波動對風險的影響不大,但未來風險狀況仍會在很大程度上會受制於市場長期走勢。近期債券市場的投資資金也出現了期限錯配和杠桿較高的問題,也對部分銀行資金形成了風險隱患。另一方面,房地產貸款的風險也應引起關注。雖然一線城市房地產市場仍較為穩定,但三四線城市的交易價格和交易量長期處於低位,這些地區中小開發商的風險暴露未來可能會有所增加。同時,隨著小微企業經營風險的進一步顯現,與企業主相關的按揭貸款出現風險的可能性也大幅提高。

雖然未來商業銀行貸款運行面臨多方面的壓力,但未來也有一系列正面因素支援資產質量的穩定。一是宏觀調整政策將繼續推動企業經營環境的改善,尤其是基準利率的多次下調有效降低了貸款及其他非信貸融資渠道的利率水平,以存量規模測算,每年可以減少1萬億以上的企業利息負擔,大幅減輕了企業財務成本。一旦PPI負增長態勢得到改善,企業盈利能力將明顯回升。二是地方政府債務潛在風險得到有效釋放。隨著債務置換計劃的推進,地方政府已經有接近3萬億的高成本負債被替換。債務形式的轉化將直接推動每年超過2000億融資成本下降,並提升地方政度的融資能力,有效釋放了存量債務風險。三是關注和逾期貸款由向好變化的趨勢。從上市銀行的情況看,關注類貸款和逾期貸款增幅已經有所降低,且部分上市銀行兩類貸款的占比也出現了小幅回落,有助於緩解不良增長的壓力。

綜合以上因素,我們維持全年不良貸款率上升至1.6-1.8%區間的判斷。短期內商業銀行資產質量仍面臨較大的下行壓力,但考慮到商業銀行仍有較強的撥備和資產處置能力,四季度清收和處置不良貸款的力度也將進一步加強,預計單季不良貸款增幅明顯提高的可能性不大。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇