央行升息不利房市?歷史經驗顯示剛好相反

鉅亨網記者張欽發 台北

房仲業者普遍認為,台灣房市今年下半年面臨的最大變數,在於央行可能升息,屋比趨勢研究中心特別以央銀與信義房價指數的歷史資料比對後指出,以往所謂「升息不利房市發展」的說法仍需存疑;同時,在各項條件的配合下,近兩、三年跌跌不休的房市,今年仍有落底的機會。

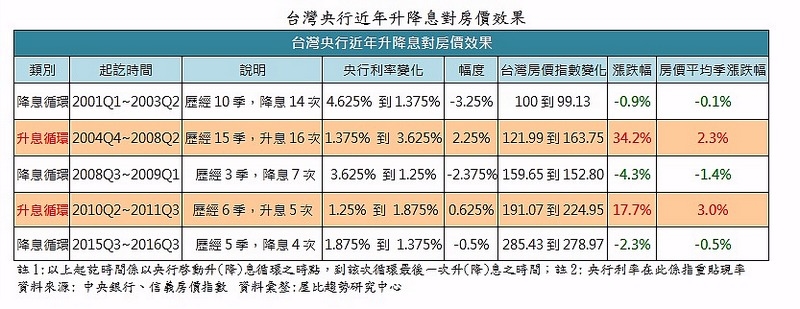

屋比趨勢研究中心根據歷史資料發現,從 2001 年至今,央行總計啓動三波「降息循環」、兩波「升息循環」,其中,兩次「升息循環」不僅房價都沒下跌,甚至上漲機率還高達百分百,以 2004 年第 4 季到 2008 年第 2 季的升息循環經驗來看,期間歷經 15 季,共升息 16 次,累計升息幅度達 2.25%,當時房價漲幅竟高達 34.2%,房價漲勢相當驚人。

因此,屋比趨勢研究中心指出,未來台灣央行若升息,民眾並無需太悲觀,房市買氣若能穩定回升,今年仍有落底機會。

另外,相對於過去「升息循環」房價都上漲,台灣近年三次「降息循環」結果也是出乎市場預料,三次降息期間房價都是下跌的,與目前市場所說「降息才有利房市」的推論差異甚大。

屋比房屋比價創辦人葉國華表示,央行過去啓動「升息」與「降息」背後,往往都伴隨著經濟情勢的轉變,台灣過去兩次「升息循環」啓動的時間點都是落在如 SRAS 事件、金融海嘯等造成經濟衰退的事件之後,當時央行都是確定經濟出現復甦後,才開始升息,由於升息步調相當緩和,每次升息幅度也都幾乎都是以半碼 (0.125%) 的幅度,因此對房市衝擊相當小,甚至因經濟穩健回升,還帶動房價明顯上漲,因此,民眾對於未來央行啟動升息,並不用太過擔心與憂慮。

不過,葉國華也指出,台灣房價過去可以隨經濟復甦,在升息負擔加重的情況下大漲,是因當時房價基期仍較低,但到 2016 年第 4 季為止,台灣房價已是 2001 年第 1 季啓動升息的 2.77 倍之多,在目前民眾購買力未明顯提升下,預期未來即便經濟復甦,對房價帶動效果也將可能不如以往,甚至一些供給量較大的重劃區等,今年房價仍有下修空間,屋主仍不宜因歷史升息經驗都上漲而太過樂觀。

屋比趨勢研究中心總監陳傑鳴表示,目前不少民眾對於未來升息有所擔憂,除擔心房價可能會下跌外,擔心每月還款負擔會因此增加也是一大主因。不過,從歷史經驗來看,升息背後往往代表的是經濟的復甦,因此,也將對房市產生一定的支撐力道,對房市衝擊不一定有想像中的大。

而且,即便升息,以過往央行每次升息半碼,房貸利率約增加 0.08 個百分點的歷史經驗來看,每百萬元的政策性房貸,20 年本息均攤計算,預估央行升息一次,每月負擔僅會增加約 37 元,實際增加負擔其實並不高。

陳傑鳴指出,近兩年來台灣房價已有一至二成左右的修正,民眾買房門檻已較過去幾年減輕不少,加上目前五大行庫購屋貸款利率僅約 1.668%,也處於歷史的低檔區,未來只要台灣經濟可以穩定復甦,帶動民眾所得與就業提升,配合央行升息步調緩和,近兩三年跌跌不休的房市,今年仍有落底的機會。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇