〈鉅亨主筆室〉運用「匯率理論」預期美元趨勢!!

鉅亨網總主筆 邱志昌博士

壹、前言

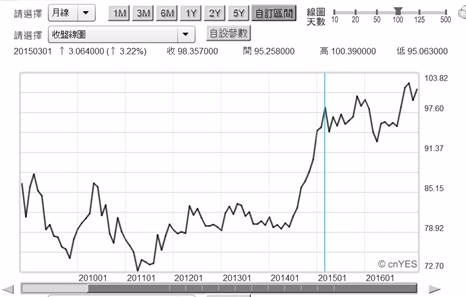

近期新台幣兌換美元匯價過關斬將,飛奔到 30.8 兌換 1 美元以上;而國內股市熱絡,成交量放大、指數即將攻戰萬點;多空即將大對決。而美股在新總統川普,所謂「財政政策」加持下,也呈現強攻格局。由於川普總統的財經政策多聚焦在租稅,因此與美國政治史上,雷根 (1911 年 - 2004 年) 總統執政時代的政策手法相近。雷根總統任期為兩個四年 1981 年到 1989 年,而就在 1985 年 12 月 22 日,美、日、西德、英、法國召開廣場會議,1986 年起聯合干預與操縱、讓美元趨於長期弱勢。當年美國政權主導權,也是共和黨剛由失落 26 年後重新拾回來,取得總統與參眾兩議院完全執政。為了振奮 1980 年前後美國積弱不振的總體經濟,當時雷根全力進行「供給學派經濟學改革」,其中與目前川普極其相近的政策,是為降低所得稅、當時降幅為 25%;但在全球軍事大戰略上,雷根採取直接與蘇聯對峙的鷹派;在金融策略上主攻匯率、要求日圓升值改善美國貿易逆差。雷根稅改政策於 1986 年推出之前,引發美國股市對經濟復甦的預期、股價大漲。

貳、川普發動全球企業稅戰爭 V.S. 雷根供給派經濟學改革!

根據維基百科記載;雷根稅改政策推出的 1987 年 7 月,美股 S&P 500 股價指數已經上揚了 40%;但在稅改計畫推出後的第三個月,也就是 1987 年 10 月 19 日,卻發生「黑色星期一」、股票崩盤、S&P500 股價指數狂瀉 22%。由於時空背景的轉變,雷根與川普的國際競爭對手,已經由蘇聯轉為中國;競爭的方式顯然是、經濟大於軍事衝突。川普以降低企業及富人稅為核心,輔佐公共建設經濟策略,重燃了資本主義的火花。其中與雷根最相同之處,除了稅收之外、就是為弱勢美元。本文提過,雖然在 Triffin Dilemma 特里芬難題下、美國貿易赤字始終無解,但非強勢美元卻依然是經濟復甦根本。雷根時代不惜動用國際政治干預,要求全球五大工業國在廣場會議中就範,至目前為止、川普對美元貨幣匯率亦若是;貨幣匯率真的是經濟與金融的決戰關鍵?

本文檢視了自 1971 年 8 月 15 日,美國尼克森總統宣告美元與黃金不可兌換後,國際金融匯率定價理論文獻研究發展,企圖了解在浮動匯率制度下全球匯率理論演變。知識演進需要配合文明現代化發展,現在台灣 5、6 年級生、若還在會計領域中工作,則必然發現這個會計專業領域已完全改變。之前所有財務報表多用「一般公認會計原則」(GAAP),而現在多是 IFRSs「國際財務原則與標準」。兩者最主要差別是,前者以成本為計價標準,後者則是以公允價值 Fair Value 在做表達。在金融市場中,每項有價證券多有定價模型;股票價格的定價模型是 CAPM、三因子、四因子模型等等。債券價格定價則是,以未來票面利息、與到期本金對殖利折現總值。而股票指數等選擇權定價,則是含有時間價值的 BS 模型。就與會計原則改變一樣,當 1971 年全球匯率制度由固定轉為浮動時,匯率定價理論也發生顯著轉向。

貳、浮動匯率制度是匯率定價現代化理論分水嶺!

當我們檢視匯率定價與相關研究報告時發現,多數被 Citation 引用較多經典文獻,其時間大多在 1972 年後。而多數探討匯率決定及其對經濟影響,也多在 1972 年、也就是全球匯率制度後;因為貨幣的最後一道防線、黃金由貨幣市場中撤退,由貨幣轉變為商品;因此全球匯率由固定轉變為浮動匯率。其實一個人類社會文明、制度或是關鍵議題經典文獻,通常多會因為時代的現實改變而轉變。如 1969 年的 Triffin Dilemma「特里芬難題」,所謂「難題」其實就是矛盾 Paradox。這位非常有遠見,比利時裔的美國經濟學家 Robert Triffin;他在國際貨幣基金 IMF 於 1967 年,將唯一準備貨幣美元、擴大及馬克、日圓、英鎊與法朗後;他就從歷史不變的邏輯中,發現到準備貨幣的宿命。他說,做為一個獨大準備貨幣,因為必需要滿足全球各國,企業、消費者與央行三種需求;交易結算、預防儲備、及央行庫存。這三種動機會讓過去的黃金、英鎊及當時的美元、每一個世代下的獨大準備貨幣、長期下發生潛在的「超額需求」(Excess Demand)。因此英鎊最後造成英國貿易逆差,美元最終也將會造就美國長期的貿易逆差。1969 年是全球即將面臨,美元與黃金不可兌換前夕;當時 Robert Triffin 教授就已預見,美國長期貿易赤字是必然、長期且是宿命。

本文窄見認為,1971 年後現代匯率理論濫觴於 1975 年;於北歐瑞典斯德哥爾摩、全球浮動匯率穩定政策會議中討論中,由 J.Frenkel、M.Mussa、P.Kouri 等學者所提的「彈性價格貨幣模型」,是為最最要的浮動匯率定價理論基礎。該理論的基礎理念其實相當簡單、就是匯率是兩個國家貨幣相對價格 Relative Price。此理論最重要基本假設也是,短期與長期匯率變化多可服膺「購買力平價理論」;而且商品價格也可以迅速對匯率變化做出該有調整。商品價格之所可迅速調整核心原因是,利率的向下或向上變動是不會影響產出?但對此一假說,在利率的影響部份、事後證明是無法讓學者接受的 Accept,就是兩國利率的相對性會影響匯率。這引發貨幣政策學者譁然,因為以今日的事實檢視,如果利率兌匯率無力,則權衡貨幣政策所為何來?當然就衝著產出、刺激 GDP 的成長而來;產出怎麼不會因為匯率、與利率的變動而改變?

叁、經典的 Dornbush 教授「粘性價格分析法」超調模型 Overshooting?

對該國單一貨幣而言,利率是該國的貨幣價格,匯率也是具有時間價值;遠期匯率與即期是不同價的。財務金融模型若一旦涉及時間價值時,一向不起眼的「無風險利率」Free Rate 就變得很重要。在選擇權定價模型中如此,在匯率定價亦若是;學者發現匯率不但會出現動態調整,在貨幣市場中也會因為利率變動,而使有價券發生變化。但在商品市場因為存在價格的粘性、變化速度落後於貨幣,因此商品價格的改變遠落後於貨幣市場。在認定無套利行為的假設基礎上,名目利率變動會影響遠期外匯;這種遠期外匯定價模型、就是眾所周知「已拋補利率評價」(Covered Interest Rate Parity)。

全球浮動匯率制度剛啟動時,學者也可能漸感受到實體經濟、與貨幣市場兩個部門存在顯著差異;因此研究的方式與邏輯,最後又回到較為簡化的、1935 年的 Hicks Hadden 的 IS-LM 模型中;也就是切割其影響效應為商品與貨幣市場差異。在 1976 年時,美國麻省理工學院經濟學教授 Rudiger Dornbusch 研究結果就顯示,在外匯變動時、短期購買力平價是不成立的。也就是兩國之間原本相同的產品,實質價格是會因為匯率而改變的、原本存在的價格關係會調整的。以長期一個景氣循環的期間觀點,匯率短期多會有過度反應現象,但最後則回歸到長期平均值之下;這種現象就是 Overshooting、匯率會有短期超調現象。

其原因為:一、商品市場對匯率調整時間與速度,與貨幣與資本市場的調整存在時間落差;因為商品價格有它自己獨特性,它與貨幣市場中有價證券不同。本文認為會發生這種差別主因是、商品價格在匯率變化後會先嘗試「轉嫁」效果。而後者則當新變數將出現前,「預期」效果就會迅速發揮;如此運作的順序下,商品價格調整速度一定落後於有價證。最後形成商品價格,對匯率調整似乎就像粘住了一樣;不會迅速變動。這也之所以 Dornbush 博士,將這種現象稱之為粘性釘住原因。二、在分析貨幣政策對匯率影響時,有價證券調整速度非常迅速,幾乎是立刻調整完成;而商品價格速度慢、過程長。Dornbush 在文獻中提到,這也是因為兩個市場攸關核心訊息各有不同,有價證券是資金使用成本,債券與股票價格多是受到金融面因素成份影響;而商品市場還有干擾本身的產業競爭與實體經濟因素。這也之所以為什麼當 QE 推出時,美元指數的反應最快速,不到一年就降到 80 點以下;而商品價格的調整落後於美元指數,黃金價格在 2011 年 月才創下 1,912.29 美元 / 盎司、歷史最高。

肆、結論:Dornbush Overshooting 理論下美元指數應為?

Dornbush 就將這種情況稱之為「粘性價格貨幣分析法」,他認為貨幣或是外匯市場對於匯率變動,在迅速變動下會有短期過度反應、即 Over shooting 現象;但當商品價格也慢慢調整時,這種 Over shooting 會恢復到平均水準。這也是 Dornbush 的 Over shooting 模型。過度修正的實際範例是說,如果運用權衡寬鬆貨幣政策,它短期不會展現購買力評價效果,而是發揮利率效應預期,利率降低會使貨幣大幅貶值;而商品價格對匯率反應速度慢,因此在執行或宣告當下,其貶值效應會緩慢落到長期平均值;而就在商品價格調整速度放緩下,匯率會回歸到正常水準。如果用此理論推論,則美元指數在 QE 期間的 80 以上是 Over shooting 低估,在川普吶喊的 103.35 也是高估,長期正常應落在 95 到 100 之間?

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇