關注一級市場收益率曲線的陡峭化

鉅亨網新聞中心

債市展望:周四利率債收益率出現小幅下行,其中國債下行幅度在3bp左右,金融債下行幅度在1-2bp,我們認為有如下幾點值得關注:

第一,盡管由於本周利率上行速度較快,周四出現了利率沖高回落的現象,二級市場收益率小幅下行,但一級市場的情況依然不是特別樂觀,10年進出口中標利率高於二級市場和市場預期,從本周開始,一級市場設定熱情出現明顯降溫,無論是國債還是金融債,長端品種中標利率和邊際利率都會高於市場預期,招標倍數也會處在相對比較低的水平,反映了短期內當交易機會不足之后,長端利率債目前收益率的水平對於設定資金難以產生吸引力,而一級市場收益率曲線逐漸從平坦回歸陡峭恐怕也會逐漸傳導到二級市場,使得長端收益率產生向上壓力;

第二,人民幣匯率再次面臨較大貶值壓力。近期美元指數走勢強勁,帶動離岸人民幣匯率貶值,CNH匯率在周四已經貶值到了6.37上方,貶值幅度接近0.3%,並帶動在岸匯率出現0.17%的貶值。隨著12月美聯儲加息預期再次升溫,美元指數和美債收益率雙雙上行,人民幣匯率也再次面臨著較大的貶值壓力。而人民幣貶值壓力再次加大一方面會制約后續貨幣政策繼續放松空間,另一方面也會對國內金融資產產生不利影響。

第三,信用市場再次出現信用事件,15山水SCP001兌付存不確定性。需要注意的是,目前信用利差依然處在非常低的水平,主要驅動因素在於流動性利差被壓到了非常低的水平,而反映信用風險的信用利差本身應該隨著近期信用事件不斷發生而走闊,但目前信用債價格中並沒有反映出這一點。因此,我們依然提示投資者需要對信用債保持謹慎,過低的信用利差會使得信用債在並不算好的信用環境中性價比偏低。

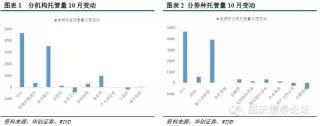

第四,中債登10月托管量數據顯示,新增托管量較上月明顯減少,廣義基金繼續增持利率債。境外機構由減持轉為少量增持。后期隨著美國12月份加息預期的增強,境外機構可能會再次減持人民幣債券。

回到市場規則,對於利率債,我們認為對於交易盤來說,可能會出現由於公布數據較差而帶來的一些比較小的波段性機會,但直到年底獲利了結行為仍會貫穿始終,加之一級市場所表現得設定資金入場動力不足,我們判斷交易性機會帶來的利率下行空間並不大,交易戶資金可繼續順勢獲利了結。對於信用債,由於目前信用利差較低,並未反映目前信用事件頻發這一事實,我們建議更加謹慎對待。

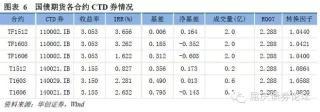

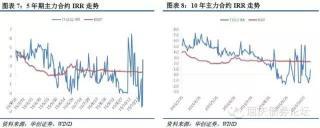

今日,國債期貨在前期大幅下跌后迎來了較大幅度的反彈。我們認為這可能更多的是對前期超跌的技術性修復,因為目前期貨合約的IRR基本上為負,期貨價格偏離現貨,短期內IRR確實需要一定的修復。但對於后期,我們認為期貨繼續反彈的空間有限,一方面在沒有利多因素推動以及股市開始大幅反彈的情況下,債券利率仍具有向上的空間;另一方面下周將是提高保證金前的最後一周,屆時主力合約可能會大幅地向次季合約移倉或平倉,對期貨價格也會造成一定的壓力。

一、債券市場展望:關注一級市場收益率曲線的陡峭化

周四利率債收益率出現小幅下行,其中國債下行幅度在3bp左右,金融債下行幅度在1-2bp,我們認為有如下幾點值得關注:

第一,盡管由於本周利率上行速度較快,周四出現了利率沖高回落的現象,二級市場收益率小幅下行,但一級市場的情況依然不是特別樂觀,10年進出口中標利率高於二級市場和市場預期,從本周開始,一級市場設定熱情出現明顯降溫,無論是國債還是金融債,長端品種中標利率和邊際利率都會高於市場預期,招標倍數也會處在相對比較低的水平,反映了短期內當交易機會不足之后,長端利率債目前收益率的水平對於設定資金難以產生吸引力,而一級市場收益率曲線逐漸從平坦回歸陡峭恐怕也會逐漸傳導到二級市場,使得長端收益率產生向上壓力;

第二,人民幣匯率再次面臨較大貶值壓力。近期美元指數走勢強勁,帶動離岸人民幣匯率貶值,CNH匯率在周四已經貶值到了6.37上方,貶值幅度接近0.3%,並帶動在岸匯率出現0.17%的貶值。隨著12月美聯儲加息預期再次升溫,美元指數和美債收益率雙雙上行,人民幣匯率也再次面臨著較大的貶值壓力。而人民幣貶值壓力再次加大一方面會制約后續貨幣政策繼續放松空間,另一方面也會對國內金融資產產生不利影響。事實上,從8月份人民幣大幅貶值以來,利率債收益率也呈現了先上后下的走勢,當貶值預期最濃時,盡管央行也采用了放松政策對沖,但利率債收益率並未明顯下降,反而出現了小幅上行的走勢;當人民幣匯率穩定之后,利率債收益率才出現了大幅下行,從3.3%的水平下降至3.0%左右。因此,在美聯儲加息預期不斷臨近的時間段,如果人民幣匯率再次受挫,對於利率債的影響恐怕弊大於利。

第三,信用市場再次出現信用事件,15山水SCP001兌付存不確定性。盡管經過我們與行業研究員的溝通,該債券最終出現違約的概率並不大,但需要注意的是,目前信用利差依然處在非常低的水平,主要驅動因素在於流動性利差被壓到了非常低的水平,而反映信用風險的信用利差本身應該隨著近期信用事件不斷發生而走闊,但目前信用債價格中並沒有反映出這一點。因此,我們依然提示投資者需要對信用債保持謹慎,過低的信用利差會使得信用債在並不算好的信用環境中性價比偏低。

第四,中債登10月托管量數據顯示,新增托管量較上月明顯減少,廣義基金繼續增持利率債。具體地:

(1)商業銀行增持穩定,廣義基金(主要是銀行理財)繼續增持利率債:商業銀行新增托管量為3528億,占新增總量的76%,占比較上月有所增加。其中,全國性商業銀行新增托管量為2394億,占新增總量的51.5%,城市商業銀行新增700億,農村商業銀行新增527億,外資銀行減持了105億;廣義基金新增量為982億,占新增總量的21%,基本與上月持平,其中增持的利率債達到620億,占新增量的63%,較上月大幅增加。

6月股災以來,銀行理財加大了利率債的購買力度,但需要注意是銀行理財的成本高,如果買利率債單純為了設定,是無法覆蓋成本的,只有通過交易才能獲得更高的收益,滿足理財的需求。那么6月份以來持續的買入,必然意味著后期某個時點開始,銀行理財可能需要持續的賣出,才能獲得投資利率債的價差收益。

(2)從國債、金融債和企業債三大品種的凈增加量來看:國債凈增加量為535億,較8月減少了1091億,其中增持最多的是保險機構,達到200億,占國債凈增加量的37%,其次廣義基金增持了133億;金融債凈增持量為315億,較上個月有所增加,其中增持最多的是廣義基金,達486億,而全國性商業銀行減持了684億;企業債凈增加量為134億,其中廣義基金增持了379億,交易所減持了237億。

(3)境外機構由減持轉為少量增持。8月和9月由於人民幣貶值和美國加息預期影響,境外機構一共減持了約300億人民幣債券。10月,隨著人民幣走穩,境外機構由減持轉為少量增持,增持量約為33億。其中,增持金融債68億,企業債5億,減持國債5.5億。后期隨著美國12月份加息預期的增強,境外機構可能會再次減持人民幣債券。

回到市場規則,對於利率債,我們認為對於交易盤來說,可能會出現由於公布數據較差而帶來的一些比較小的波段性機會,但直到年底獲利了結行為仍會貫穿始終,加之一級市場所表現得設定資金入場動力不足,我們判斷交易性機會帶來的利率下行空間並不大,交易戶資金可繼續順勢獲利了結。對於信用債,由於目前信用利差較低,並未反映目前信用事件頻發這一事實,我們建議更加謹慎對待。

二、國債期貨:關注移倉換季對國債期貨的沖擊

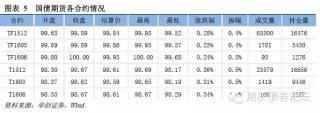

周四,國債期貨開盤下行后開始不斷震盪上行,全天大幅上漲。具體地,5年和10年主力合約分別上漲0.28%和0.36%,對應收益率分別下行5.5bp和4bp。現券方面,利率債收益率小幅下行,5年和10年期國債收益率分別下行1bp至2.96%和下行2bp至3.12%。期貨下行幅度明顯大於現券,IRR小幅回升,但仍處於較低水平。成交量方面,5年主力合約成交6.33萬手,10年主力成交2.36萬手,較昨日均出現小幅下降。持倉量方面,5年和10年主力均有所減少。其中,5年主力合約持倉量減少119手,總持倉量下降到1.65萬手;10年主力持倉量減少529手,總持倉量為1.67萬手,10年次季合約持倉量繼續顯著增加,達到9466手明顯高於5年次季的5450手。

今日,國債期貨在前期大幅下跌后迎來了較大幅度的反彈。我們認為這可能更多的是對前期超跌的技術性修復,因為目前期貨合約的IRR基本上為負,期貨價格偏離現貨,短期內IRR確實需要一定的修復。但對於后期,我們認為期貨繼續反彈的空間有限,一方面在沒有利多因素推動以及股市開始大幅反彈的情況下,債券利率仍具有向上的空間;另一方面下周將是提高保證金前的最後一周,屆時主力合約可能會大幅地向次季合約移倉或平倉,對期貨價格也會造成一定的壓力。

三、海外市場:美英貨幣政策趨於分化

美國方面,周四公布的上周首申人數較上周出現較大幅度的上行,高於預期和前值,但就絕對水平而言,首申人數仍然很低,依然遠低於30萬人的強弱分水嶺,而且已是連續第35周低於30萬人,顯示出美國勞動力市場依然健康。首申數據一直以來都波動較大,且從金融危機以來一路走低的趨勢依然十分顯著,因此周五公布的非農數據大概率仍將較上月顯著改善。

周三晚間至周四凌晨,美聯儲主席耶倫和紐約聯儲主席杜德利相繼就貨幣政策發表觀點,耶倫的表態基本與10月議息會議聲明一致,繼續強調12月加息可能是合適的,繼續監控經濟數據。稍晚,杜德利在講話中表示完全贊同耶倫有關12月加息的觀點。美聯儲一號、三號人物相繼就12月加息表態,無疑是在向市場釋放加息的強烈信號,加息預期再次攀升,期貨顯示美聯儲12月加息的可能性已超過60%。我們認為只要12月議息會議前經濟數據不再出現顯著惡化,12月加息的可能性很高。

周四晚間公布的英國央行議息會議決議如期維持貨幣政策不變。但英國央行在通脹報告中下調了今明兩年的通脹預期,並將首次加息的預計時點推遲到了2017年初,顯示出隨著全球經濟低迷對英國經濟的拖累逐步顯現,英國央行也不得不正視通縮和英鎊走強的風險。而且隨著美聯儲加息預期持續增強,英國央行恐怕也擔心在美聯儲收緊貨幣政策的背景下,過早加息會對本國經濟不利。

日本央行周四早間公布的10月6-7日議息會議紀要顯示,委員們普遍表達了對通脹的樂觀預期,認為QQE正在持續發揮作用,雖然產出和出口疲軟,但國內需求依然較為強勁,從長遠來看通脹預期在增強。我們認為,日本經濟並未出現顯著改善的跡象,雖然長遠來看通脹預期確實有所改善,但長期以來的極度寬鬆的貨幣政策也並沒有使日本經濟有所好轉,隨著日本經濟連續兩季度下滑已成定局,日本經濟短期內仍難有起色。

金融市場方面,受美聯儲加息預期走強和英國央行推遲加息影響,美元指數周四站穩98點上方,繼續小幅上行,歐元則在昨日大跌的基礎上有所反彈,歐元兌美元小幅上行,逼近1.09。大宗商品方面,受美聯儲加息預期及隨之而來的美元走強打壓,大宗商品大多走低,美油布油雙雙在昨天的大跌后繼續小幅走低,跌幅均逾0.5%;銅價大跌超2.5%,金價則在昨日大跌后小幅走高。債市方面,美債漲跌互現,各期限利率均小幅震盪,振幅均在1bp以內,歐債則由於經濟數據不及預期和英國央行推遲加息而普遍上漲。全球主要股指受英國央行推遲加息提振,以漲為主,僅英國股指小幅下跌。

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇