專家指出:美債殖利率若回落 亞債明年Q1可見反彈契機

鉅亨網記者宋宜芳 台北

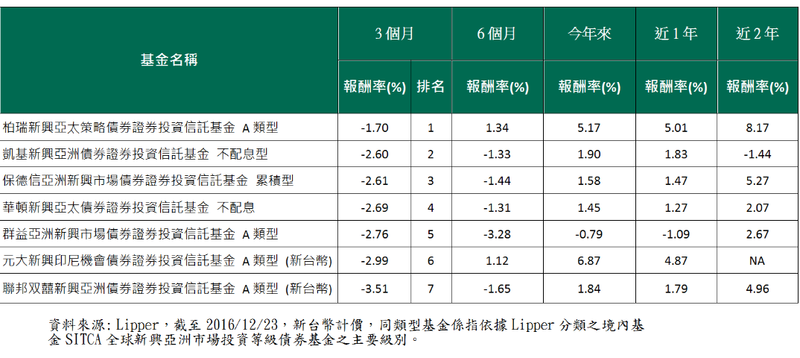

美國聯準會(Fed)12 月決策會議升息 1 碼,並調高對 2017 年升息次數的預期,使得美國 10 年期公債殖利率一路攀升到近年來高點,造成亞債承受下壓。不過,柏瑞投信表示,Fed 言行不一有前例可循,明年能否如願升息 3 次仍令人存疑,亞債近期表現雖因美債殖利率急速彈升而受挫,但 JPM 亞洲信用指數今年來截至本月 26 日仍上漲超過 5%,考量亞債仍擁有基本面和技術面的雙重利基,搭配美債殖利率回落的預期,亞債 2017 年第 1 季反彈契機可期。

Fed 去年底曾預測 2016 年將升息 4 次,但最後僅升息 1 次,加上 Fed 此次會議僅小幅上修 2017 年國內生產毛額(GDP)預估值 0.1%,且維持通膨看法不變,想要增加升息幅度的理由似乎有些薄弱。依美國目前經濟狀況評估,明年確實有升息 2 次的條件,但是否會升息 3 次仍存有不確定性。

柏瑞新興亞太策略債券基金經理人施宜君表示,美國 10 年期公債殖利率自總統大選後 (11 月 8 日) 彈升近 75 個基本點、來到 2.59%,30 年期公債殖利率亦走揚約 56 個基本點至 3.12%,但過高的美債殖利率恐將提高新政府融通財政赤字的資金成本,還會增加民眾房貸的負擔,進而排擠民間的消費動能,Fed 想加速升息似乎有點言之過早。

雖然亞債近期因為美債利率變化而有較大波動,但相較於其它新興市場債券,亞債仍具信用品質相對較高、波動相對較低的優勢。

此外,美國和德國 10 年期公債利差日前已創下 1989 年兩德統一前新高的 2.27%,殖利率的優勢有助於吸引資金回到美債,而明年政治風險多集中在歐元地區,在避險需求帶動下將創造美債殖利率明年第 1 季的回檔空間,有助於亞債後市回穩。

施宜君指出,亞債具有基本面和技術面的雙重利基,後市不悲觀。從財務基本面來看,亞債投資等級債企業的槓桿比率持續改善,高收益債企業維持持平,預計 2017 年整體盈餘將成長 20%。

此外,2017 年亞債新債淨發行金額根據 JP Morgan 預計為 440 億美元,低於 5 年均值的 728 億美元,加上亞洲買家占比達 77%,將形成良好的技術面支撐。

未來的操作策略將維持較低的存續期間,以降低美債殖利率彈升的影響。此外,由於升息預期將使美元維持強勢,將維持以美元債券為主要投資標的。

柏瑞投信表示,年底市場交易清淡,如預期亞債明年第 1 季的彈升行情,投資人可趁亞債震盪時進場布局。不過,投資人仍須評估己身投資屬性,並留意未來亞債仍有波動風險。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇