2014年汽車行業回歸理性增速 車企冷暖不均

鉅亨網新聞中心

中債資信汽車行業研究團隊 李樹磊 吳翠 何佳易

2014年汽車行業增速有所回落但仍保持在較好水平,其中乘用車行業與宏觀經濟相背離而仍然保持了10%左右的良好增速,商用車行業由於其生產資料屬性而陷入低迷狀態;行業內企業冷暖不均,表現在合資集團和自主品牌的鮮明對比,經營風險和財務風險均主要集中於自主品牌車企,其未來表現值得關注。

需求整體表現:市場持續擴容,全球最大汽車市場地位穩固

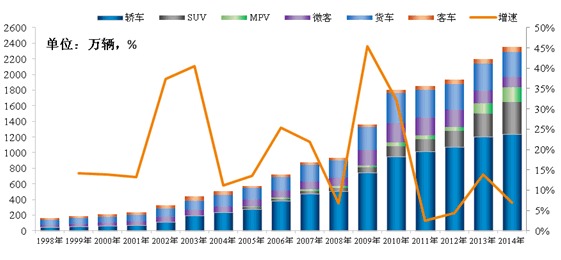

2014年中國汽車行業銷量達到2349.19萬輛,但增速已由2013年的13.87%回落至6.86%

中國汽車市場仍然維持全球最具吸引力市場的地位,銷量整體規模及增速均領先

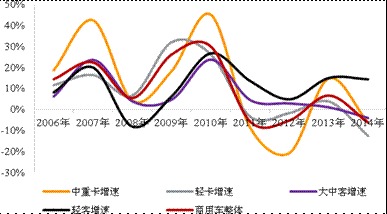

細分市場表現差異大

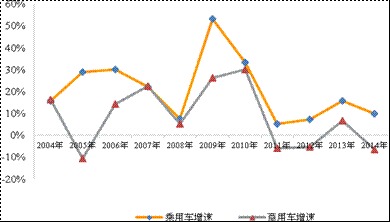

乘用車與商用車市場分化加劇,銷量分別同比增長9.88%和下降6.51%

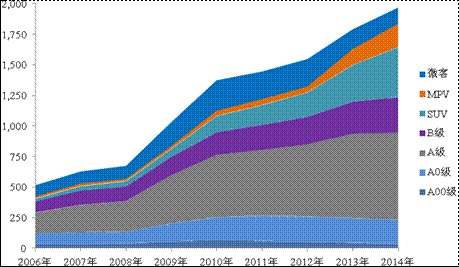

乘用車市場中,a00級與a0級轎車市場持續萎縮,suv及mpv實現大幅擴張

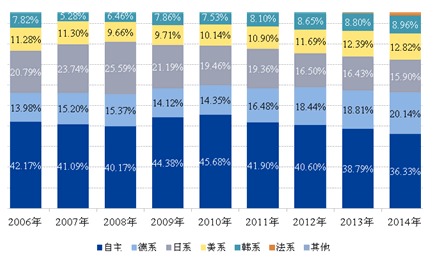

乘用車市場中,按國別來看,自主及日系衰落,德系表現強勢

商用車市場中,除輕客一枝獨秀外,其余市場全面低迷

供給表現:行業產能壓力不大,合資與自主冰火兩重天

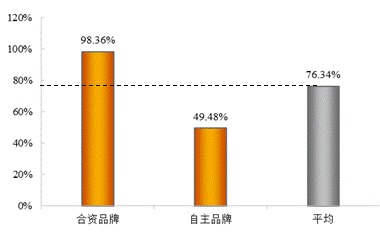

2014年末國內汽車產能達到2586.56萬輛,產能利用率為76.34%,其中合資品牌和自主品牌分別為98.36%和49.48%,差異顯著

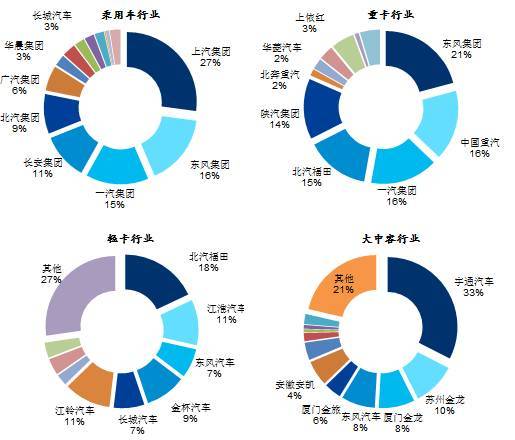

國內汽車行業產能具體分布情況

[NT:PAGE=$] 競爭層面:市場集中度提升,細分行業競爭格局相對穩定

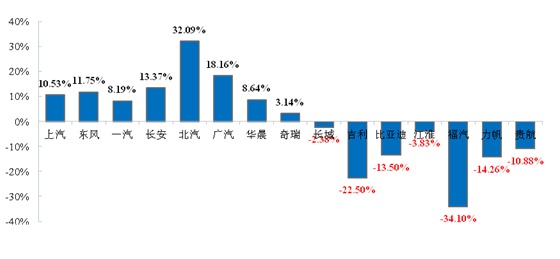

車企銷量表現:冷暖不均

合資集團銷量增速顯著優於自主品牌企業,分別為2.90%和14.30%

國內車企銷量全景:強者愈強,弱者愈弱

單位:萬輛

單位:萬輛

資料來源:中債資信汽車行業數據庫

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇