中國人壽好利多終身保險 滿足三明治族多元需求

鉅亨網新聞中心

三明治族家庭責任重,上有高堂要奉養、下有子女待教養,想要兼顧保障及資產配置規劃,中國人壽副總經理蘇錦隆建議不妨善用保險商品,如「中國人壽好利多終身保險」,具備年年領取生存保險金註 1 的特色,讓資金能彈性運用。除終身享有保障註 2 外還提供了重大燒燙傷保險金註 3,使自身及家庭保障更為完整,還能兼顧退休規劃,一次滿足三明治族多元需求。

蘇錦隆副總經理表示,三明治族正值家庭責任最重的階段,多半為家中主要經濟來源之一,因此每一分錢都要花在刀口上,發揮最大效益。若想滿足保障、孝親及退休規劃等多元需求,可選擇投保終身保險,除了充足自身或家庭保障,萬一遭遇意外事故,還能轉移風險。蘇錦隆副總經理指出,終身保險多半具備保險契約有效期間內年年領取生存保險金的特性,不但可做為生活中彈性靈活運用的資金,還能兼顧退休規劃,一次滿足三明治族多元需求,成為市場上詢問度很高的熱門商品。蘇錦隆副總經理也提醒民眾,選擇終身保險商品,不妨從生存保險金在繳費期間或繳費期滿後的計算方式、是否提供額外保障等幾個面向,來檢視是否滿足自身需求。

「中國人壽好利多終身保險」繳費期間 6 年,可選擇年繳、半年繳、季繳及月繳,繳費方式彈性多元,除終身保障還提供重大燒燙傷保險金註 3,讓保障更全面;被保險人於本契約有效期間內,每一保單週年日仍生存時,中國人壽自第一保單週年日 (含) 起,於每一保單週年日給付「生存保險金」註 1 至被保險人之保險年齡到達 110 歲之保單週年日止,繳費期間內 (含繳費期間屆滿之保單週年日) 生存保險金係以「表定年繳保險費」註 4 之 1.7%(元以下無條件進位) 乘以已經過保單年度數乘以保險金額 (以每萬元為單位) 計算;繳費期滿後生存保險金係以「表定年繳保險費」註 4 之 2.2% 乘以「繳費期間」(元以下無條件進位) 乘以保險金額 (以每萬元為單位) 計算,可彈性靈活運用或成為退休生活費的一部分。此外,本商品並享有高保額及指定金融機構帳戶自動轉帳等費率折減模式註 5,合併最高可達 3%。

川普入主白宮後,財經專家普遍預測美國將擴大財政支出,有利美國企業成長,連帶拉抬美元走勢。蘇錦隆副總經理指出,民眾若看好未來美國經濟發展,也可選擇以美元計價的終身保險商品,如「中國人壽美多利外幣終身保險 (美元)」同步滿足保障及多幣別資產配置的需求。

|

臺幣、美元終身保險投保建議 |

||

|

幣別 |

新臺幣 |

美元 |

|

特色 |

■滿足保障與資產配置等多元需求 |

■看好未來美國經濟發展 ■滿足多幣別的多元資產配置需求 |

|

建議商品 |

「中國人壽好利多終身保險」 |

「中國人壽美多利外幣終身保險 (美元)」 |

製表:中國人壽

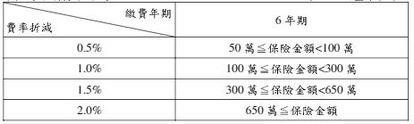

註1:「生存保險金」: 被保險人於本契約有效期間內,每一保單週年日仍生存時,中國人壽自第一保單週年日(含)起,於每一保單週年日給付「生存保險金」至被保險人之保險年齡到達一一○歲之保單週年日止。 前述所稱「生存保險金」係指保險金額(以每萬元為單位)乘以下列比例所得之金額: (一)繳費期間內(含繳費期間屆滿之保單週年日):「表定年繳保險費」之百分之一點七(元以下無條件進位)乘以已經過保單年度數。 (二)繳費期滿後:「表定年繳保險費」之百分之二點二乘以「繳費期間」(元以下無條件進位)。 註2:本契約有效期間內,被保險人之保險年齡到達一一○歲之保單週年日且仍生存時,中國人壽應按保險金額(以每萬元為單位)乘以「每萬元之祝壽保險金」計算所得之金額給付「祝壽保險金」且本契約效力即行終止。 前述「每萬元之祝壽保險金」為保單條款附表三「每萬元之祝壽保險金表」所載之金額。 註3:「重大燒燙傷保險金」: 若被保險人遭受保單條款第二條約定之意外傷害事故時之保險年齡超過八十歲,則無「重大燒燙傷保險金」之適用。 被保險人於本契約有效期間內遭受保單條款第二條約定之重大燒燙傷,中國人壽按其診斷確定當時「保險金額」之百分之五十,給付「重大燒燙傷保險金」。 被保險人申領之「重大燒燙傷保險金」,不得超過新臺幣三百萬元,且以給付一次為限。 「重大燒燙傷」係指被保險人因遭受「意外傷害事故」,經由「醫院」「醫師」診斷確定符合保單條款附表二所列之「重大燒燙傷」者。 「意外傷害事故」係指非由疾病引起之外來突發事故。 「醫院」係指依照醫療法規定領有開業執照並設有病房收治病人之公、私立及醫療法人醫院。 「醫師」係指領有醫師證書並合法執業之醫師,且非被保險人或要保人本人者。 註4:「表定年繳保險費」:係指本契約訂立時標準體之標準保險費率表所載之每萬元保險金額年繳保險費。 註5:各項保險費費率調整說明如下: (1)首/續期以指定金融機構帳戶自動轉帳者,享有保險費費率折減1%。 (2)新契約首期應繳保險費全額以匯款方式繳交且續期繳費方式採指定金融機構帳戶自動轉帳,並於新契約受理時一併檢附轉帳授權申請暨約定書者,享有首期保險費費率折減1%。 (3) 高保額費率折減: 單位:新臺幣(元)

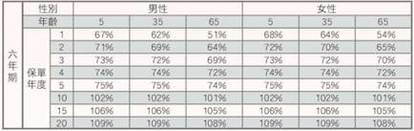

商品警語 「中國人壽好利多終身保險」 ◎ 商品名稱:中國人壽好利多終身保險。 ◎ 備查日期及文號:104.11.20 中壽商一字第 1041120001 號 ◎ 主要給付項目:身故保險金或喪葬費用保險金、全殘廢保險金、生存保險金、祝壽保險金、退還所繳保險費(並加計利息)、重大燒燙傷保險金。 ◎ 本保險為不分紅保險單,不參加紅利分配,並無紅利給付項目。 ◎ 本契約於訂立契約前已提供要保人不低於三日之審閱期間。 ◎ 本契約在費率計算時,給付成本已考慮死亡脫退因素,故被保險人身故或致成本契約附表一所列全殘廢程度之一,依本契約約定而契約終止時,其他未給付部分無解約金。 ◎ 本商品經中國人壽合格簽署人員檢視其內容業已符合一般精算原則及保險法令,惟為確保權益,基於保險公司與消費者衡平對等原則,消費者仍應詳加閱讀保險單條款與相關文件,審慎選擇保險商品。本商品如有虛偽不實或違法情事,應由中國人壽及負責人依法負責。 ◎ 投保後解約或不繼續繳費可能不利消費者,請慎選符合需求之保險商品。 ◎ 保險契約各項權利義務皆詳列於保單條款,消費者務必詳加閱讀了解,並把握保單契約撤銷之時效 (收到保單翌日起算十日內)。 ◎ 本商品為保險商品,受人身保險安定基金保障,並非存款項目,故不受存款保險之保障。 ◎ 人壽保險之死亡給付及年金保險之確定年金給付於被保險人死亡後給付於指定受益人者,依保險法第一百十二條規定不得作為被保險人之遺產,惟如涉有規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或稅捐稽徵法第十二條之一所定實質課稅原則辦理;實務上死亡給付及確定年金給付依實質課稅原則核課遺產稅之例示性案例及其可能依實質課稅原則核課遺產稅之參考特徵,請詳見中國人壽企網之「實質課稅原則專區」。 ◎ 消費者於購買本商品前,應詳閱各種銷售文件內容,本商品之預定費用率 (預定附加費用率) 最高 8.12%,最低 3.62%;如要詳細了解其他相關資訊或因保險法第 107 條 (99 年) 修訂後可能發生退費情形之範例,請洽中國人壽業務員、服務中心、服務據點 (免付費電話:0800-098-889) 或 中國人壽企網 (網址:http://www.chinalife.com.tw),以保障您的權益。 ◎ 保戶於各相關保單年度解約金總領取金額與所繳保費間之關係,如下表所示 (本試算結果僅供消費者參考之用,並非保證):

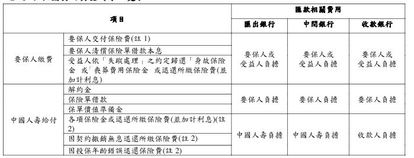

◎ 本新聞稿係由中國人壽核定後統一提供,僅供客戶參考,詳細內容以保單條款為準。 ◎ 中國人壽之資訊公開說明,請查閱中國人壽企網 http://www.chinalife.com.tw<http://www.chinalife.com.tw/> 或洽免費申訴電話 0800-098-889。中國人壽總公司:台北市松山區敦化北路 122 號 5 樓 傳真:(02)2712-5966 電子信箱:services@chinalife.com.tw<mailto:services@chinalife.com.tw> 「中國人壽美多利外幣終身保險 (美元)」 ◎ 商品名稱:中國人壽美多利外幣終身保險 (美元) ◎ 備查日期及文號:104.06.12 中壽商一字第 1040612001 號 修正日期及文號:104 年 08 月 04 日依金融監督管理委員會 104 年 06 月 24 日金管保壽字第 10402049830 號函修正 ◎ 主要給付項目:身故保險金或喪葬費用保險金、全殘廢保險金、生存保險金、祝壽保險金、退還所繳保險費(並加計利息)。 ◎ 本保險為不分紅保險單,不參加紅利分配,並無紅利給付項目。 ◎ 本契約於訂立契約前已提供要保人不低於三日之審閱期間。 ◎ 本商品經中國人壽合格簽署人員檢視其內容業已符合一般精算原則及保險法令,惟為確保權益,基於保險公司與消費者衡平對等原則,消費者仍應詳加閱讀保險單條款與相關文件,審慎選擇保險商品。本商品如有虛偽不實或違法情事,應由中國人壽及負責人依法負責。 ◎ 投保後解約或不繼續繳費可能不利消費者,請慎選符合需求之保險商品。 ◎ 保險契約各項權利義務皆詳列於保單條款,消費者務必詳加閱讀了解,並把握保單契約撤銷之時效 (收到保單翌日起算十日內)。 ◎ 本商品為保險商品,受人身保險安定基金保障,並非存款項目,故不受存款保險之保障。 ◎ 中國人壽收取保險費以本契約商品貨幣 (美元) 為限,並以中國人壽指定銀行之外匯存款帳戶存撥之,如要保人選擇中國人壽指定銀行之外匯存款帳戶,並以自動轉帳方式繳交本險各期保險費時,其交付保險費之匯款相關費用均由中國人壽負擔,詳細內容請參閱保單條款之約定辦理。 ◎ 本商品為外幣計價保險契約與新臺幣計價保險契約間,不得辦理契約轉換。 ◎ 人壽保險之死亡給付及年金保險之確定年金給付於被保險人死亡後給付於指定受益人者,依保險法第一百十二條規定不得作為被保險人之遺產,惟如涉有規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或稅捐稽徵法第十二條之一所定實質課稅原則辦理;實務上死亡給付及確定年金給付依實質課稅原則核課遺產稅之例示性案例及其可能依實質課稅原則核課遺產稅之參考特徵,請詳見中國人壽企業網站之「實質課稅原則專區」。 ◎ 消費者於購買本商品前,應詳閱各種銷售文件內容,本商品之預定費用率 (預定附加費用率) 最高 4.1%,最低 3.8%;如要詳細了解其他相關資訊或因保險法第 107 條 (99 年) 修訂後可能發生退費情形之範例,請洽中國人壽業務員、服務中心、服務據點 (免付費電話:0800-098-889) 或中國人壽企網 (網址:http://www.chinalife.com.tw),以保障您的權益。 ◎ 匯率風險:本契約各項給付、費用、保險費之收取或返還及其他款項收付,皆以美元為貨幣單位為之,要保人或受益人須自行承擔與他種貨幣進行兌換,所生之匯率變動風險。 ◎ 政治風險:商品貨幣 (美元) 之匯率可能受其所屬國家之政治因素 (大選、戰爭) 而受影響。 ◎ 經濟變動風險:商品貨幣 (美元) 之匯率可能受其所屬國家之經濟因素 (經濟政策法規的調整、通貨膨脹、市場利率調整等) 而受影響。 ◎ 匯款相關費用負擔對象一覽表

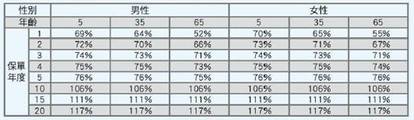

註 1:如要保人選擇由中國人壽指定銀行之外匯存款帳戶,並以自動轉帳方式繳交本險各期保險費時,其交付保險費之匯款相關費用均由中國人壽負擔。 註 2:若約定使用境外銀行帳戶者,中國人壽僅負擔匯出銀行所收取之費用,但中國人壽以約定使用境內銀行帳戶為原則。 註 3:上開項目中除交付保險費外,如要保人或受益人選擇中國人壽指定銀行之外匯存款帳戶,其所有匯款相關費用均由中國人壽負擔,不適用上表之約定。 註 4:非屬上表各項情形所生之匯款相關費用,由匯款人負擔之,但收款銀行收取 (或扣除) 之匯款手續費,由收款人負擔。 ◎ 保戶於各相關保單年度解約金總領取金額與所繳保費間之關係,如下表所示 (本試算結果僅供消費者參考之用,並非保證):

◎ 本新聞稿係由中國人壽核定後統一提供,僅供客戶參考,詳細內容以保單條款為準。 ◎ 中國人壽之資訊公開說明,請查閱中國人壽企網 http://www.chinalife.com.tw<http://www.chinalife.com.tw/> 或洽免費申訴電話 0800-098-889。中國人壽總公司:台北市松山區敦化北路 122 號 5 樓 傳真:(02)2712-5966 電子信箱:services@chinalife.com.tw<mailto:services@chinalife.com.tw>

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇