靈活布局亞債 顧收益又可降波動

鉅亨網新聞中心

當前全球市場在老政策、悶經濟、低收益和高波動的大結構下,即使有黑天鵝出現,加劇市場波動幅度,但依舊無法扭轉投資人渴望收益的需求;但同時間,如何有效控管波動風險,也就成為當前投資人所重視的另一大投資課題。

亞洲債市挾著新興亞洲國家經濟基本面谷底翻揚,以及平均高於美國公債約 2-3 個百分點的殖利率優勢,今年第二季以來備受市場青睞。以雙印、泰菲韓等新興亞洲五國為例,根據彭博資訊顯示,年初迄今,全球資金流入這五個國家債市的金額規模,就約達 300 億美元,受青睞程度可見一斑。

安聯投信表示,亞洲債市因具備以下三大利基:基本面轉佳、資金面充沛、低通膨支持寬鬆貨幣的政策面,加上這類資產又多具有較高殖利率、較低波動等特性,看好亞債後市,並引進「安聯亞洲靈活債券基金」,希望提供投資人更多選擇。

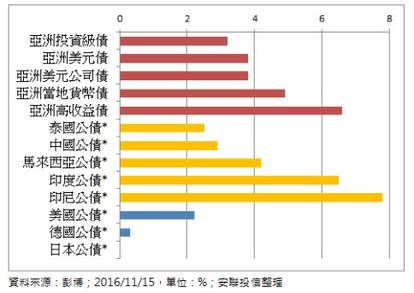

安聯投信產品首席陳柏基表示,亞洲債市不但具備上述三大利基,在殖利率和近一年波動上也都相對能夠滿足當前渴望收益、卻又擔心市場波動的投資人的需求。

各國債券殖利率水準 (%):亞債收益具潛力

各類型債券波動度 (%):近一年亞債波動相對低

陳柏基表示,今年以來亞洲央行接棒降息,印尼及台灣等國家甚至降息不只一次,不過根據預測,未來亞洲降息利多機會仍多,料亞洲債券殖利率仍有下滑空間,在利差可望進一步收斂下,具備資本利得成長潛力,後市仍可期。

此外美國大選雖已塵埃落定,但接下來市場仍存有包括:義大利修憲公投、美國聯準會二度升息及對明年利率政策規畫,以及新任美國總統川普上任後政策路線等諸多不確定因素,但不論市況如何動盪,投資價值勢必回歸基本面進行評估。

根據高盛證券研究資料顯示,今年以來對於新興市場的復甦評論多集中在資金行情,不過目前新興國家基本面已見溫和改善,尤其相較於已開發國家差距於過去兩季正擴大中,這是自 2012 年初以來首見。

IMF 也預估,未來三年新興亞洲國家不論是 GDP 年增率或是經常帳收支,也都明顯優於其他新興區域,此一態勢可望有效提升國家債信品質,有助於支撐新興亞債長線表現。

另一方面,高盛報告指出,新興亞洲未來 20 年高齡化的速度會比成熟國家還要快,預估在未來五年會影響 2 兆美元的資金流動。由於退休資金都需要相對穩定的報酬,加上亞洲國家傳統高儲蓄率、相對偏好持有外部資產,亦可望支撐資金亞債中長期需求。

美大選後 兩招布亞債

根據彭博資訊顯示,近期美國十年期公債殖利率受美國大選結果出爐影響,從 1.8% 一下揚升至 2% 以上,連帶影響部分利率敏感度較高的債券資產短期表現;但亞洲債市在這段時期,其中亞洲公司債表現確實相較利率敏感度高的主權債要來得抗跌。

安聯投信表示,川普意外當選美國總統,美國公債殖利率短線大幅躍升,加上市場預期美國 12 月升息預期維持高檔,近期債市走勢較為起伏。不過,在當前負利率效應仍在漫延的大環境下,全球資金仍舊面臨資產荒,其中具較高收益、波動度也相對較低的債券資產則更易受到市場的青睞。

同時,根據瑞士信貸最新預期,2017 年亞洲企業每股稅後純益表現可望達到雙位數的成長,短線上受美國大選影響而下跌的亞洲公司債,仍是追求收益投資人眼中的潛力標的。

陳柏基表示,由於負利率壓境,全球游資氾濫,資金持續有追求收益的需求,但對投資收益的掌握度卻因市場高波動而漸趨不易。有鑑於此,投資人不妨可把具顧潛在收益、緩和波動的亞洲債市適度納入資產配置,一來可拓寬收益來源管道;另方面可降低波動度、提高對於收益的掌握度。

展望後市,陳柏基表示,在低通膨支持寬鬆貨幣的政策環境下,全球資金充沛,仍有利市場信心面持續維持正向。另外,亞債殖利率在經過前一波修正後,資產價格也來到相對誘人位置。策略上因考量到美元和債市的波動,故布局方向上可挑選以有基本面支撐的企業債、且以美元計價為主軸,若能把握這兩原則,既可掌握中長期新興亞洲復甦利基、又能相對緩和美元走勢變化可能帶來的影響。

安聯亞洲靈活債券基金小檔案

|

基金種類 |

債券型 |

|

台灣銷售基金類股 |

|

|

得獎紀錄 |

2016 理柏台灣基金獎亞太區當地貨幣債券三年期 |

|

前五大布局券種 |

|

|

前五大國家分布 |

|

資料來源:境外基金資訊觀測站;2016/9

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇