鉅亨網總主筆 邱志昌博士

我們這一代人是在造孽?過去二十多年來低利率趨勢即將反轉。對下一代子孫而言,他們自研究所畢業面對是低利率,從未遇見過利率高到 8% 以上情況。他們未來在成家立業中,有能力面對這麼高的利率?我們這代人把房價炒高了,又大量使用下一代資源顧自己健保,又給下一代資金緊縮、加薪又是如熊走路;他們的人生是:低薪資→高房價→高利率?

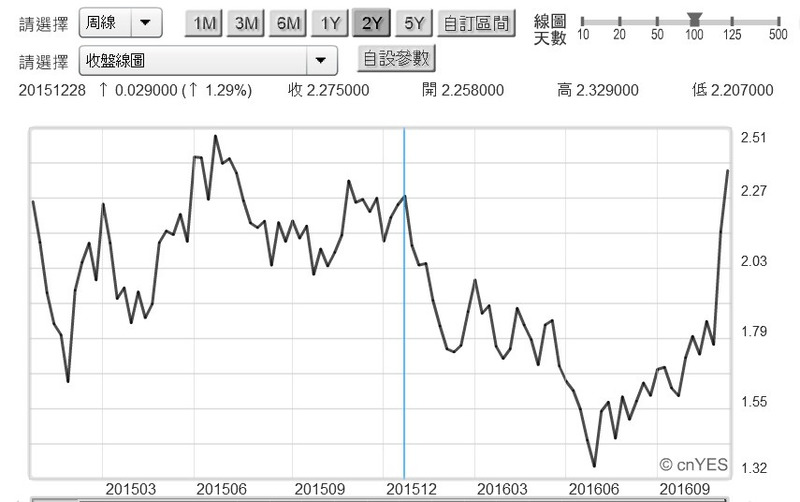

由圖一,美國 10 年期公債殖利率周曲線檢視;2016 年 11 月 19 日公債殖利率反彈,已高過 2015 年 12 月 28 日,美國聯準會 Fed 首次宣告升息高點。對沉溺在不升息、或是認為美國經濟景氣,不會那麼快復甦的投資者而言,這無異於傾盆大雨淋在頭上。投資佈局有短、中、長三種,短期的叫做「以交易為目的」;通常交易員稱這種投資為「短 Trade」。而中期則有賺就賣的、被會計師稱為「備供出售」。而第三種投資的有價證券,則是長期「持有到期」;持有到期有價證券,通常是以成本計算,不會隨市場價格變動而調整變現價值。

但對投資機構而言,持有這些有價證券目的不盡然是持有到期;通常每年有委「任代理問題」Agency Problem,也就是要照顧道股東權益;對於長、中、短期股東多要照顧到、並且多要公平。不能將過去誤判投資績效,完全由這一期投資人來承擔。也不能將目前損失,完全拖延丟給明後年的股東。多數 CEO 對部份應收、或應付帳款,多有衡量與裁決權力 Discretionary Right。而財務經理為求長、中、短期股東公平,也有盈餘管理 Earning Management 權限。但對有價證券投資,除持有到期部位外,每一期、尤其是年底對「備供出售」資本資產,多要進行公平評價。評價會計師所依據的市價,必然是有價證券當下可供參考價格;股票則依據收盤價、債券則依據殖利率。

全球金融機構多是「委任代理」性質,也就是大多是「過路財神」;收了存款人存款、或是保戶投保資金後;在一段期間運用這些資金投資,以孳生利息支付存款人與保戶到期金額。銀行大多是以放款與公債利息支付;保險公司大多以投資收益為未來支付。這些投資收益包含股票與債券等,有價證券與房地產投資利息與價差收益。房地產投資資金龐大,一般產壽險公司多以收取長期租金為目的,非不得已是不會賣斷;非不得已最多情況就是,彌補經營或投資虧損。而為了未來保單需要支付的費用,多數保險公司多會進行資產負債配置;就是以政府公債利息,預定給保戶或存款人未來到期本息。但在這次債市崩盤風波中,債券本身市價已經大跌;如果這只是短期趨勢,則當 Fed 升息風波結束後,債券價就會回升。但目前看來,這種機會非常渺茫;因為 Fed 進行的是升息循環,也就是連續升息、未來只有升息、不會有降息;因此債券價格下跌是一種長期趨勢。或許只會是跌多或跌少問題而已;這對保險公司會有年底、債券「備供出售」部位損失評價風險。

從資產負債表 T 型表中,資產與負債的子項目排列;就可預見當「備供出售」有價證券發生跌價損失後,金融機構將遭逢到什麼影響?資產負債表中的資產科目;依照變現速度快慢,由上往下排列是為現金與約當現金等;短期投資變現程度也不低,因此有價證券約在約當現金行列。當債券備供出售部份價值減損時,會使總資產總額下降。在資產等於負債加上股東權益恆等式下,股東權益會因此大為減少。而股東權益除以在外流通股數,就是每股淨值 Book Value。因此如果「備供出售」有價證券,它在年底時必需調整市價;則這家公司每股淨值將大幅下降。股東權益形成來自於,保留盈餘與資本公積;它是金融機構對抗風險的最後一道防線。當公司每股淨值下降到票面金額以下,那表示公司長期經營策略是不妥當,多年以來經營多無法累積獲利、或遇上不可逆的經營風險。

這也之所以 Fama 在拆解單因子模型 CAPM 時,提及市價淨值比低的、乃至於低於 1 的時,這家公司是會有倒閉風險;在財務理論上,倒閉或是公司解散多為「違約 Default」。在公司財務風險理論,就將公司總市值低於該公司長與短期債務總金額,視為是公司違約的警訊。所謂違約就是股東股票投資報酬血本無歸,失去流動性與公司無法再分配現金股利給股東。股票列為全額交割股,雖不至於馬上變為壁紙,但卻會失去流動性、變現程度會變很差。試想如果上市公司股票交易沒有融資與融券,這檔股票首先就會先失掉熱絡,而最後在進行交易時還先要圈存;要先將現股圈住、並將存款留住,那交易障礙更大。

Fama 認為若投資者膽敢、冒著該公司倒閉風險,進行投資則會獲取風險溢價報酬;當然如果公司倒閉、或是出狀況,那股東持有股票就不值錢了。這在這半年台股票市場已經出現兩個個案,如 2016 年 11 月 21 日突然宣佈,次日停飛的復興航空公司;該公司宣佈停飛後、第二天上午開完臨時董事會宣告解散,股東一陣錯愕與譁然。由第三者理性觀點,復興航空是急流而退;在兩次重大空難後興航極想振作。如果該公司沒有提出賠付股東方案;則就是 Fama 所提的 PB 風險發生,就是企業違約風險。唯衡諸該公司當天每股淨值為 7.59 元 / 股、市價為 5.2 元 / 股,市價價淨值比為 0.685 倍,復興航空的公司解散處理有斷尾求生意圖。

為什麼?因為目前淨值還未到負數,股東權益還為正數,這些股東權益或可為員工、債權銀行與股東所分配。在過去的財務理論中,債權人償還的優先順序是債權銀行、股東、最後公司清算後才分給員工;但台灣公司法在華隆案後,公司財務融資清算歸還權利順序已不同,立法院應將債權銀行、股東與員工順序;轉變成員工最為優先;先將積欠員工薪水或是退休金還清,再來才是債權人與股東。從各方訊息研判,復興航空應在無預警停飛前,就已運用或與會計師進行財務沙盤推演;一旦步入解散流程,員工、債權銀行與股東權益,會被保障到何種地步?這也之所以該公司董事長發信給該公司員工提到,因為業績成長遠緩於赤字增速,因此在淨值還是正數時,斷然將公司解散、不會讓員工權益受損。

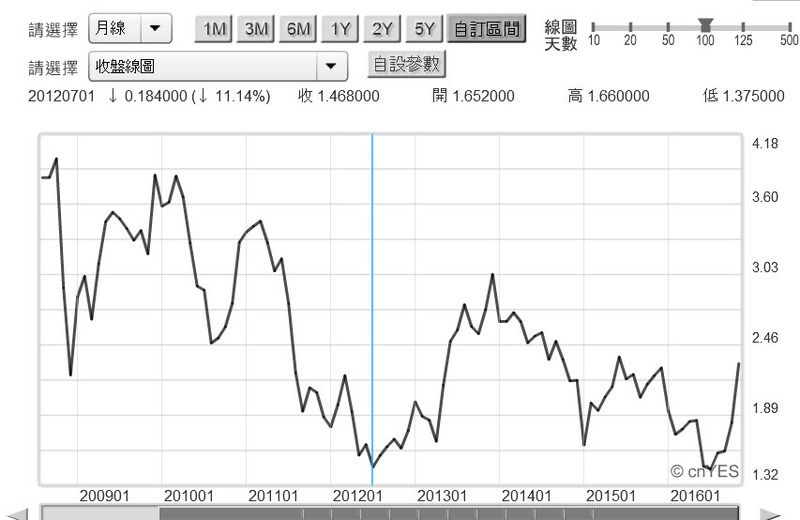

在預期 Fed 即將再度升息下,債券殖利率的強彈代表金融市場對 Fed 貨幣政策轉向、與對通貨膨脹預期升高。因為債券價格下跌所造成的殖率上揚,代表現在購買債券的成本較低,未來債券到期日到期時,本金減掉成本報酬率較高;殖利率是為投資債券的必需報酬率,這也意謂著未來物價可能升高的貼水。債券到期的實質報酬率是為預估報酬率扣除物價年增率,因此名目殖利率的攀高,也存在對通貨膨脹預期升高。這之所以過去一段期間,投資銀行認為公債殖利率的大漲,是貨幣市場對未來通貨膨脹預期升高。這用「費雪方程式」也可理解:(1 + 名目利率)=(1 + 實質利率)/(1 + 物價上揚率)。當預期物價上揚後,要維持購買力、就要守住實質利率,那就是提高名目利率。其實以 2012 年時歷史便可見到,股市與債市風險互動,其實是存在某種程度相關。而且從債券殖利率月線圖也赫然發現,其實由美國 10 年期國債,它的多頭瓦解及長空格局、與黃金及原油如出一轍、如果將債券殖利率圖形顛倒看更清楚,2012 年到 2016 年是債券大頭部區域,之後走入空頭,而空頭最近的關卡為 3.03%,只要殖利率一穿過 3.03%,那就是全球債市長空格局,與金價及油價由長多步入長空格局雷同。

如果 Fed 啟動的是間歇性升息循環,則可預估未來美國 10 年期公債殖利率走法會像金價一樣。一個箱型又是向上一個箱型,2% 至 2.5% 升高到 2.5% 至 3%,如此趨勢向上到 3% 至 3.5%;對貨幣市場而言 3% 是一個多空臨界點,3% 以上就是緊縮或是出現,川普總統財政政策「擠壓效果」。但就實體經濟投資、I 與消費 C 或 S 的觀點,企業對於資本支出的資金需求,或是消費者對於消費支出的增強,恢復的速度多還需一段醞釀期間,因此在 2016 年底或是 2017 年初,會同時出現民間投資與消費一齊增加,政府為執行公共支出,發債搶資金的機率不大,因此要出現美國 10 年公債殖利率,爬升到 3% 以上的機率不大。

由美國 10 年期公債殖利率月曲線圖檢視,未來最大風險不會再於 Fed 突然或是大幅升息,因為貨幣政策掌握在 Fed 手中,古典學派就將貨幣供給曲線,視為一條垂直的直線,就是把它當成經濟體系外生變數,不是由經濟變數所決定,是由中央銀行所決定;以此邏輯推演,Fed 要突然將 Fund Rate 大幅拉高機率不大,除非出現惡性通膨;Fed 的升息會是漸進的。但這種效應將可能扭轉,過去幾十年來資金寬鬆低利率趨勢。對這一代 4 或 5 年級生而言,他們見過貨幣市場利率由低而高、再由高而低的起落循環;但對 7 或 8 年級生而言、現在剛自研究所畢業年輕人,他們一出生面對的是低利率時代,未來在成家立業過程中可能要面對漸趨高的利率?這一代人把房價炒高了,使用下一代資源來照顧這一代人的健保,又給下一代年輕人跟 20 多年前一樣的薪水,我們留給下一代的人會是?

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)

上一篇

下一篇