〈鉅亨主筆室〉全球金融嚴重背離效率前緣!

鉅亨網總主筆 邱志昌博士

壹、前言

本文以市場實際歷史資料數據,研究結果發現與認為:一、在全球貨幣競相貶值戰爭下,如果以美元為所有股市計價標準,則近期大漲之歐洲法蘭克福股價指數,其實是「虛有其表」;其減掉匯率變動之期間報酬率,反而是顯著虧損的。二、目前在歐元區中,無論是政府或公司債券,在初級發行市場中,出現負殖利率交易,是貨幣崩解警訊。投資人寧可不拿利息、還倒貼付費,持有以美元計價之優級政府或公司債,這代表該國貨幣信用遭到嚴重質疑。三、目前全球金融資產,該有之效率前緣配置位置多已混亂。在效率前緣效率曲線中,貨幣(Currency)原是「預期報酬」(Expect Return)與「風險」(Risk)最低之資產。但在全球主要經濟體,一再進行極端寬鬆貨幣政策後,卻一躍超過股票市場;投資者只要持有美元,其中期之期間報酬率優於持有股票。四、本文杞人憂天,以先天下之憂認為,這是股市崩跌之引火線;也是全球貨幣與金融市場,步入凱因斯流性陷阱(Liquidity Trap)信號。

貳、目前全球最異常金融現象:貨幣投資報酬率遠高於股票?!

近期國際金融市場出現幾種顯著異常現象:一、因為資金氾濫成災,因此上周三2015年2月25日,德國政府發行之5年期政府公債,竟然以-0.08%負殖利率,售出了30多億歐元。根據鉅亨網相關報導,這幾乎是全球金融貨幣史,在公債發行When Issue市場中,首次出現之異常。二、而根據國際投資銀行統計,目前全球債券市場出現負殖利率之總金額,一年以來已經由200多億美元,累積上揚至2兆多美元。三、這一年來不僅是歐洲國家如丹麥、荷蘭等國多已經以負殖利率去發行政府公債。而私人企業如雀巢等,信用等級在A級以上之企業,也多以負利率發行公司債。四、由於歐洲央行(以下皆稱:ECB),不斷實施極端性寬鬆貨幣政策。如2014年6月16日負存款準備率政策,及2015年1月22日之首次歐元量化寬鬆貨幣政策(以下皆稱:QE)宣告,使全球貨幣市場在美元QE氾濫後,資金再度淹腳目,也與各國匯價大幅波動。

(圖一:德國主權信用等級,鉅亨網金融)

本文已經發現,自2014年中起國際外匯市場,價格波動風險程度已顯著提升。以財務效率前緣理論(Frontier Market Theory),對金融資產之投資分類;在「預期報酬率」與「風險」兩個變數取捨下,對所有金融資產該決定之投資組合中,貨幣資產之「預期報酬率」與「風險」應是最低的;但自2014下半年以來、國際外匯市場波動,卻已完全顛覆此一正常現象。容本文依教科書贅述,效率前緣正常順序依序為:期貨、股票、債券、及貨幣。目前貨幣之「預期報酬率」與「風險」,可能已高過債券、逼近股票。在過去一段期間中,持有美元之投資報酬率,高過於台股加權股價指數報酬率;即CAPM模型(1964)中之「市場報酬率」。

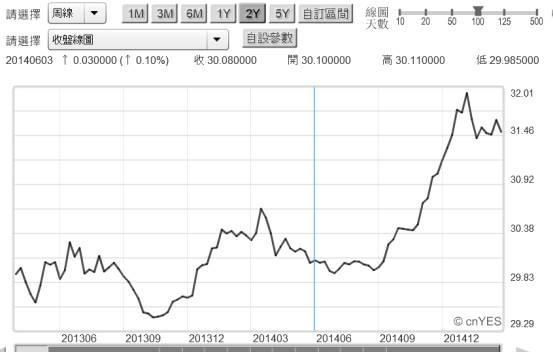

(圖二:新台幣兌換美元周曲線圖,鉅亨網首頁)

以圖所示,如果投資者在2014年6月3日,以30.08新台幣元,存入美元定存。不計存與取時手續與解約費用,在2015年1月5日,以31.93兌1美元換回新台幣,則投資美元期間報酬率為6.15%。而同一樣本期間,台股加權股價指數則由9,134.46點上揚至9,215.58點,其報酬率只有0.8%。投資美元之報酬率遠高於股票;以計量經濟學相關統計量去衡量,此已可推論貨幣匯價在這段期間,其變異數(Variance)、或標準差(Standard Deviation)要大於股票,我們再贅述一次,這完全顛覆效率前緣理論。或許在學術驗證上,本文所採取樣本期間太短、只有8個月。但此樣本時間點是有意義的,2014年6月是ECB祭出歐元寬鬆大禮、負存款準備率起航點,而2015年1月5日,是瑞士法郎不堪歐元不斷貶值,宣告脫離、切斷與歐元聯繫匯率關係。

(圖三:1美元可兌換多少瑞士法郎,鉅亨網首頁)

[NT:PAGE=$]

一、債券殖利率出現負值之異常意義為:持有者認為在資金氾濫下,後續還會以更低殖利率、即更高價格買進它。目前持有者可賺到價差,則也顯示歐元價值已一文不名;投資機構寧可付費,去買進高信用等級,以美元即強勢貨幣價計價之債券。因為即使持有期間也有價差風險,但屆到期日預期匯差,也可能可足以彌補負利率、付出去之費用。二、而德國5年期債會出現負殖利率,這也表示持有德國公債違約風險(Default Risk)遠低於歐元。投資負利率公債者相信,德國政府不會信用破產,但歐元之發行者、即ECB有信用破產危機。三、以平日生活食、衣、住、行交易行為論,若此種情勢再惡化下去,當消費者持有之歐元不被商家所接受時,就是歐元貨幣違約、ECB信用破產時。我們更進一步講,要不是歐元區經濟體夠大,現為全球第二大貨幣;否則現在歐元區商家想接受消費者購物付費之貨幣,必然為美元或其它強勢貨幣。四、以上述三種論點,我們的確已開始捏一把冷汗,金融投資者必然會感受到,貨幣大戰如果再這樣下去,其後果將非常不可測、也可能不堪設想;而以上這些異常現象,其實多在對歐元信用之崩解發出警訊。

叁、法蘭克福股價指數漲勢最大、但含匯損之淨報酬卻最慘!

(圖四:日元兌換美元日曲線圖,鉅亨網首頁)

本文擔心,目前全球貨幣貶值競爭,已到將要發生金融危機前夕。因為除本文上述,目前金融投資之資產配置,已完全違背最基本效率前緣理論外。ECB就在2015年3月初此時,將要推出的歐元首次QE政策,以美元價值的角度去平減(Deflate),其對於歐元區股市之大漲是虛假的。歐元的貶值幅度,遠遠贏過股價指數之上揚。除上述新台幣匯價期間報酬率,已遠高於台股股價指數外。本文再以美、日、德國股市與匯價之變動做比較分析,我們發現,在扣除匯差後股票指數淨投資報酬率,以投資德國股市之淨報酬率最差,其次為美國股市;投資報酬率較優之股市為日經225股價指數。更讓人訝異的是,德國在匯率大幅波動下,股票投資必需面對之匯損最大;其淨投資報酬率為負數。

(圖五:日經225股價指數周K線圖,鉅亨網首頁)

細言之,在目前貨幣匯率與股市指數變動中,若我們以美元為中心貨幣,檢視目前全球各主要國家股價指數報酬率。則近一年以來以日元兌換美元之貶值幅度較小,如圖所示。在此期間中日元兌換美元匯率,多在116.14日元兌1美元,與121.45日元兌1美元間波動。但如圖六,德國法蘭克福股價指數,雖自2014年6月2日之9,987.19點,上揚至2015年2月25日之11,228.37點,期間報酬率為12.43%。然歐元兌換美元同期間之匯率貶值,自1.364兌1歐元貶值至1.134兌1歐元,貶值幅度為16.86%;淨投資報酬率為-4.43%。換言之金融投資者,只要持有強勢貨幣美元,其報酬率遠高於目前,多頭氣勢最強之歐洲德國股市。

(圖六:法蘭克福股價指數周K線圖,鉅亨網首頁)

[NT:PAGE=$]

而美國道瓊工業股價指數於同一期間自16,924.28點,上揚至18,244.38點,其期間報酬率為7.8%。再以日經225股價指數,15,077.24點上揚至18,648.77點,期間報酬率為23.69%。同一其間日元兌換美元則由102.5兌1美元貶值至118.57兌1美元,貶值幅度為15.6%,因此扣除匯損之淨報酬率為8.09%。對台灣投資人而言,持有美元之報酬率要接近投資日本股市。美元之投資價值遠大於各國股市。這也是非常異常,且具有極端風險(Extreme Risk)之發展。

(圖七:美國道瓊工業股價指數周K線圖,鉅亨網首頁)

肆、結論:配置次序已亂之「效率前緣」、有引爆股災風險!

由此可以見到FED升息之風險。在這種情形下如果FED突然升息,必然引發全球資金再向美元集中,會加速美元指數再度上揚。而在只要持有美元,就可以獲得比投資在本國股市,還高之預期報酬後;則全球股市投資者,又何必去冒著要比持有貨幣還要高之投資風險,在股票市場中衝鋒陷陣?這也之說明了、為何台灣中央銀行之金融帳上,資金淨流出之金額,在2014年第四季時創下歷史新高。

本文引用2014年中與近期,國內多家媒體報導,以2014年中當時台灣中央銀行統計資料,台灣金融帳近幾年來持續淨流出。至2013年第四季止已持續14季,而且還不斷創新高。以年度計、2013年一年,全年金融帳順差為573.8億美元,而金融帳之淨流出為411.6億美元,此一差額再加計資本帳流出入等三項,國際收支綜合順差為113.2億美元。而在2014年時此一現象越演越烈,央行在近期今2015年2月26日公佈之統計資料。台灣2014年第四季,金融帳之資本流出有擴大趨勢,單季淨流出184億多美元;2014全年淨流出為530.5億美元,此已是繼2013年後連續淨流出。且在金融帳下子項,證券投資淨流出為442億美元,是為歷史新高。

金融帳之流出內容大多為對海外投資,尤其是國內產壽險及金控公司,為資產負債管理之需求,大量投資在美國、德國等主權信用等級優之公債或公司債等貨幣類收益證券,及對海外房地產投資等需求增多。而一般投資人,則熱衷於以美元計價保單、海外股票或債券型基金、外幣定存等。由以上分析,我們所能預見的是,如果FED一天不升息,則金融投資將持續如此、以握有美元貨幣為優先,持有美或德國公債次之,最後才會進入高風險股市中。因為上述這種股市表面大漲、其實隱藏匯損大賠之假象仍還會持續下去。如果全球金融投資者,多將金融資產以美元持有,則將使強勢美元一再轉強,其結果將會在對美元Herding之行為中,出現非常不理性之效率前緣現象,最後發生極端風險,股市崩跌!(提醒:本文只為財金專業研究分享,不為文中未來事實演變及任何自然投資、與法人投資或金融商品行銷損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇