國票金2監察人指控 併大都會人壽買價評估不實

鉅亨網記者陳慧琳 台北 2010-05-10 20:10

國票金 (2889-TW)今(2010)年 4月19日臨時董事會通過以美金1.125億元(約新台幣36億元)併購美商大都會人壽全部股權;對此,該金控 2監察人今(10)日臨時召開記者會指控,國票金併大都會人壽買價評估不實,損及十逾萬股東權益,因此呼籲董事會應停止併購。

國票金監察人王子鏘與詹亢戎今天共同召開記者會,表示該金控董事長洪三雄於未提供完整的正式相關文件予董事會、且未釐清董監事及金管會諸多重大疑慮之前,即出面與大都會人壽簽約,無視本併購案將使國票金控十餘萬股東蒙受巨額損失,本著監察人職責,呼籲董事會停止併購。

國票金監察人表示,擴大金融版圖係重大決策,併購標的必須適當、過程必須合法、價格必須合理,對投資大眾的揭露必須透明!可是,本案非但併購標的不適當,鑑價過程及議價結果更是「疑雲重重」。

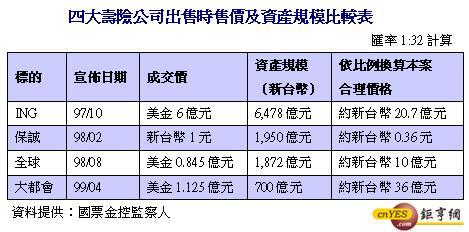

國票金監察人質疑,國票金併大都會人壽為何買價遠比ING、保誠及全球人壽高數倍?他說,大都會人壽的資產規模僅約新台幣700億元,國票金控併購成交價高達新台幣36億,換算結果相當於富邦併ING的1.7倍、中瑋併全球人壽的3.6倍、中壽併保誠倍數更高不可計。

國外精算顧問指出,依其最佳估計,帳上保險負債不足309億元,而公司於計算精算價值時僅調整50億元。監察人請公司說明原因、要求調閱計算資料,公司無人能提出說明,拒不提出計算資料。此項差額影響精算價值259億元,如果正確計算,精算價值恐淪為負數。

國票金監察人還指出,會計師99年4月6日出具的價格合理性意見書替1.125億美元的價格背書,但該會計師既已參與本案之評估作業,又出具價格合理性意見書,無異球員兼裁判,顯違反獨立性原則,況其出具之意見書,竟隻字未提309億元潛在損失,此不實的價格合理性意見書,恐涉刑責。

國票金監察人又以港商博智併購南山人壽為例,該案南山人壽98年11月30日之淨值為新台幣1,448億元、售價約合新台幣687億元,其售價淨值比僅為0.48倍,惟本案會計師竟以自行推估之98年10月31日淨值931億元,以致該案之售價淨值比高估為0.74倍,變相拉高本案之合理價格至新台幣41億元(約合1.31億美元)。

國票金監察人強調,在今年4月19日董事會中已嚴正告知此份價格合理性意見書涉嫌不實,但董事會卻執意引用不實的價格意見書通過併購決議,恐已涉及背信、偽造文書等刑責!呼籲主管機關、檢調單位詳加查察,以明真相!

國票金監察人最後表示,國票金控投資大都會人壽雖尚未經主管機關核准,然消息見報後之4月23日,惠譽國際信用評等公司隨即將國票金控、國際票券、國票證券評等列入「負向觀察」名單,未來更有可能面臨調降評等。大都會人壽台灣子公司亦遭中華信評認定「營運及財務彈性風險升高」,信用評等由「twAA-」降至「twA」,也列入「信用觀察負向」名單。更加證明本併購案造成兩敗俱傷,因此謹籲請國票金控董事會立即停止併購行為,以免股東蒙受重大損失。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇