改革創業板系列之一:全配售成萬惡之源 創業板生4毒瘤

鉅亨網新聞中心 2015-10-19 15:38

近期部分創業板新股及半新股癲升暴跌,令創業板問題再成市場關注熱點。 圖片來源:香港文匯報

近期部分創業板新股及半新股癲升暴跌,加上長年被批評淪為「啤殼工場」,新股上市只為「賣殼」賺一筆,非為集資及拓展業務,令創業板問題再成市場關注熱點。總括而言,創業板有「4大毒瘤」,萬惡之源是「全配售」(即不設公開招股),令創業板公司股權高度集中,易被黑莊大鱷操控,因而衍生種種問題,股民損手爛腳,改革創業板的呼聲一直未停過。

香港《文匯報》報導,面世近16年的香港創業板,模式仿照美國納斯達克(NASDAQ),由最初雄心壯志孕育新興科技公司成才,到2008年被降格成「二奶板」,至近年更淪為莊家搵食的「圈錢樂園」及「啤殼工場」,見盡港股風雲變幻。市場人士總結出,創業板公司無論「啤殼」、成交疏落或股價大起大落等問題,都源於創業板股份的容易操控,而容易操控則基於股權集中,但也有意見認為,近年部分主板股份也有此現象,股民只能自求多福。

今年至今共有27間公司於創業板上市,成為創業板2003年(當年全年有27公司上市)之後即12年來最多公司上市的一年。香港華人會計師公會前理事范駿華表示,創業板近期多了集資活動,主要是因為香港「殼股」有價有市,吸引部分炒家專門在創業板「尋寶」,結果又帶動更多資金進入創業板。

「殼股」有價,主因A股7月股災後中證監無限期押後新股發行,令香港「殼股」需求大增。資料顯示,目前創業板殼價愈升愈高,由3年前的約5000萬元(港元,下同)升至逾2億元以上,主板殼價更由約2億元升至高達5億至6億元,因此吸引一些投資者瘋狂「種殼」,而對上市公司沒有盈利要求、不用公開招股等等低上市門檻的創業板,遂成為「啤殼工場」。

「很多創業板新股都以全配售形式上市,股權過分集中,令股價出現數倍甚至數十倍的升幅,在外邊的散戶,誤以為創業板很容易被炒起,但其實在貨源歸邊下,少量資金已能炒起股份,當股份大幅回落時,散戶又走避不及。」范駿華認為,投資創業板的風險極大,但他相信散戶其實早已心中有數,他續稱,凡投資市盈率超過30倍的公司,與投機賭博無異,只能自己注意風險的控制。

市場人士批評,這些配售新股「圍飛」情況極為嚴重,股權只集中在數個大戶身上,由於上市時沒有向公眾招股集資,只能「炒高散貨」,靠從散戶身上「掠水」。智易東方證券行政總裁藺常念直斥全配售股份是「搵笨」,只是「自己人玩」,但證監會亦「捉不到」那些大戶,因接貨者往往是難於查證的「獨立第三方」。他直言,創業板上市規則已被濫用,對投資者極不公平,支持禁絕全配售上市。

但立信德豪董事兼審計部業務發展總監林鴻恩則認為,創業板容許「全配售」是有一定理由的,如正確運用,是有利公司及市場發展的。在林鴻恩看來,散戶未必會欣賞某些創新公司的前景,若果公開招股,這些公司或者會無人認購,甚至無法上市;反而一些「識貨」的專業投資者,可以接受較高的定價。而允許公司將股票配售予特定的投資者,無須公開招股,除可減低創業板公司的上市成本外,也使他們即使在較為低迷的市況下,亦能成功上市集資。

他認為,當然當局可稍為調整創業板全配售制度,硬性規定其申請人要保留部分股份作公開發售之用,程序可跟主板新股看齊,若散戶也能參與,市場流通量增加,減少股權高度集中情況,有助減低股價大幅波動情況。 (接下頁)

圖片來源:香港文匯報

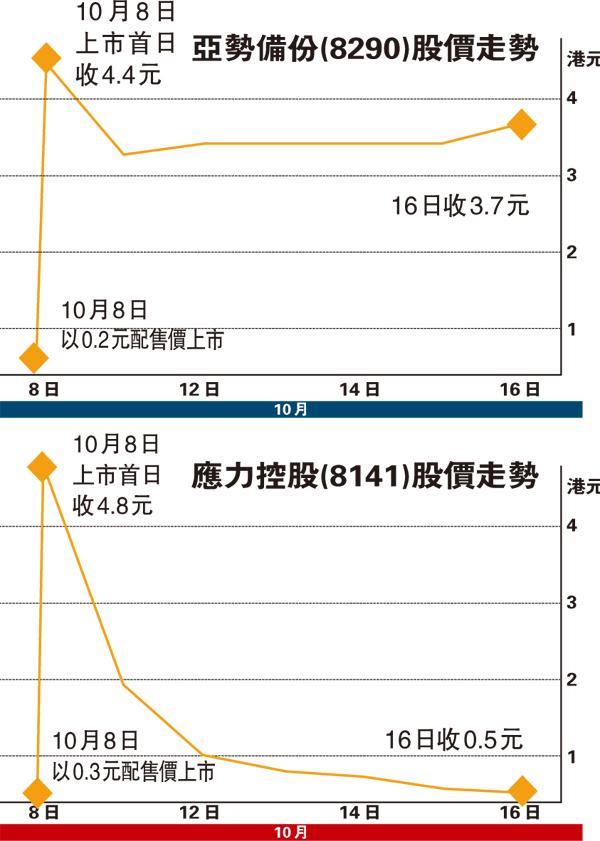

近期創業板新股股價往往一上市即「一飛沖天」,尤其是「全配售」的股份,隨便即日炒升數倍至20多倍,統計顯示8月來的創業板新股,開市價較配售價升幅最少的也達2倍,但亢奮過後往往重重摔下。如10月8日上市的亞勢備份(8290-HK),首日勁升21倍,該股配售價僅0.2元,首日一開市已報2.95元,收市報4.4元;該股上周五收報3.7元,較首日收市跌15.9%。

同樣是10月8日上市的應力控股(8141-HK),該股配售價0.3元,但開市價已為上市以來高位,見5.1元,首日收報4.8元,較配售價升15倍,上周五收報0.5元,較首日收市價大跌89.5%。由於上述應力控股的開市價已為上市以來最高,換言之在上市後買入該股的股民,損手機會非常大。

其他癲升狂跌的創業板配售新股多不勝數,如9月25日上市的立基工程(8369-HK)首日收報5元,較配售價0.25元爆升逾19倍;翌日先升63%至8.15元,其後直線暴跌,收報0.255元,跌近配售價每股0.25元,跌幅95%。又如9月30日上市的豐展控股(8248-HK)及10月9日上市的泰邦(8327-HK)見大波動,而年初上市的駿東(8277-HK),首日瘋狂高開後低收,翌日更暴跌7成,還有愛特麗皮革(8093-HK)亦出現股價一日內暴跌85%的場面。

Tom集團在2004年8月4日已轉至主板上市,轉板當日即令創業板整體市值減少了9%。 圖片來源:香港文匯報

除有「四大毒瘤」之外,創業板還生成「二奶命」。有實力的公司首選主板上市,實力欠佳的才選在創業板上市。而在現行機制下,由於創業板公司在達到主板上市要求時,允許可「轉主板」上市,因此不少創業板公司當業務有成後,都紛紛轉往主板上市,令留在創業板的公司變成「老、弱、病、殘」,「二奶」之名由此而起。

根據《文匯報》統計,自今年初至9月底,由創業板轉到主板上市的公司已有17家。而自2005年至2015年的10個年頭,一共有88間創業板公司轉到主板上市。創業板第一股-Tom.com(現稱Tom集團(2383))千禧年於創業板上市,當時創業板編號「8001」,亦早在2004年8月4日已轉至主板上市,Tom仔轉板當日即令創業板整體市值減少了9%,可見轉板對創業板影響之大。

統計顯示,近10年來,最多創業板股份轉到主板上市的年份是2008年,包括同屬長和系的長江生命科技(0775-HK),及2000年於創業板上市的鳳凰衛視(2008-HK),當時於鳳凰衛視的創業板編號為「8002」;另外,當時僅於創業板上市一年的網龍(0777-HK)亦於2008年轉板。

截至今年9月底,創業板上市公司共211家,總市值2241.58億元;主板則1605家上市公司,市值22.97兆元。

公司質素參差,伴隨而來的,就是成交低迷。自1999年至今的近16年間,創業板年成交額超過1000億元的年份僅有4個。年成交額最少是2005年,僅有223.36億元。在今年9月份,創業板日均成交額5.54億元,主板則為815.61億元。在貨源歸邊下,一般創業板公司的交投,不多於整體股份的10%。 (接下頁)

圖片來源:香港文匯報

創業板是多層次資本市場的重要組成部分,自納斯達克交易所1971年創立以來,全球有39個國家/地區先後推出75個創業板,然而至今僅餘41個,真正算得上成功的只有納斯達克及深圳創業板。究其原因,乃由於在納斯達克超級光環下,大部分創業板淪為雞肋,難吸引到高質素增長型企業上市。大陸有大批令人羨慕的高增長企業,但受限於政策較難赴外國上市,無形中令深圳創業板得利。而中美兩國重視科研,創新企業大批湧現,也為創業板提供了豐富的上市資源。

經40餘年發展,納斯達克目前是全球第二大市值股票交易市場,擁有微軟、Google、英特爾、百度等一大批知名企業,無論活躍度、流動性或企業質素皆不輸給主板紐交所。其成功一部分歸因於美國證監會的嚴格監管,一部分歸功於成熟金融中介,但更重要在其外部環境--美國一直是高科技產業領先者。

美國在二戰後成為全球高科技發展領導者,幾乎壟斷所有創新行業,大量高質素增長型企業在本土創業板上市,給投資者帶來豐厚回報,成為納斯達克發展的先決條件。這亦解釋了,為何包括英國、日本及香港在內的大部分創業板一直難獲成功。

以英國創業板另類投資市場(AIM)為例,本土不能提供大量優質高增長型企業,AIM轉而尋求外國高增長企業到英國上市,與「老大哥」納斯達克正面交鋒。由於老大哥有先行優勢,AIM就惟有降低上市門檻和監管條件,結果令投資者屢屢虧損,久而失去信心變成惡性循環,願到AIM上市企業愈來愈少。

翻查倫交所官方網站,截至2015年9月,共有1063間企業在AIM上市,較2005年高峰時1399間減少24%。截至今年9月,AIM市值為736.815億英鎊(約8824億港元),較2007年高峰時975.61億英鎊(約1.17兆港元),縮水近1/4。

日本創業板JASDAQ亦有類似問題,本土高增長型企業有限,金融市場本身又不夠國際化,加上當地企業和政府監管者關係密切,監管缺乏透明,令外國企業欠缺興趣。

至於深交所創業板,論監管和金融系統成熟度,深交所與前述納斯達克、倫交所不能相提並論,其成功一部分要歸功於大陸封閉政策,政府不允許企業輕易搬去海外市場,大批初創企業惟有排隊在深創板上市。近年中央政府高層大力推動「互聯網+」,大陸互聯網行業的創業風席捲,湧現大批優秀創新型企業,為深圳創業板提供了海量的上市資源。不可否認,經過六年摸索,深圳創業板也在逐漸成熟,其上市門檻是全球最高,對上市企業亦有明確盈利要求,相信是汲取了外國創業板失敗教訓。

創業板「4大毒瘤」

●股權高度集中

創業板新股可以全配售上市,股權高度集中在100名股東內,經常出現大起大落情況,一般散戶在有關新股上市後「接火棒」,常在股價異動時蒙受損失。

●成交疏落

創業板成交多年來一直偏少,2014年創業板全年日均成交額為6.7億元,不足主板的1%。而且在貨源歸邊下,一般創業板公司的交投,不多於公司整體交易額10%。

●股價大起大落

近日創業板新股及半新股「喪炒」,股價狂升暴跌。單計9月以來,有10家創業板新股上市,10間股份中,5間首日開市第一口價較配股價高出逾10倍,6家於首日最大升幅逾20倍。相對此前17間創板新股,只有1間於首日開市升逾10倍。但很多股份在短時間後已極速走樣,走勢如「放煙花」一樣,高位接貨的散戶只輸得損手爛腳。

●「啤殼」嫌疑

創業板近年被批已淪為「啤殼工場」,投資者憂慮創業板公司的監管質素。好像2013年2月25日上市的羅馬控股(8072),以0.30元配售上市,一年內竟炒高至8元,上市一年後賣殼。市場人士表示,A股暫停新股發行,令香港「殼股」需求大增,創業板殼價愈升愈高,現時已升至逾2億元以上,有價有市下,相信情況還會持續。

圖片來源:香港文匯報

- 掌握全球財經資訊點我下載APP

上一篇

下一篇