〈鉅亨主筆室〉鑑別景氣的核心指標:物價!

鉅亨網總主筆邱志昌博士

壹、前言

圖一:台積電股價日K線圖,鉅亨網首頁

在財務理論觀念中,一個「價格」隱含很多投資可用寶貴訊息;每一個價格多有它的意義。例如開完法人業績說明會,上市公司的經營績效訊息,就會馬上以股價變動;反應投資人對它的新評價。雖然在傳統股價「醉步理論」(Random Walk Theory)中認為,每一個時間點的股票價格,多與前一個或是後一個不相關;所有時間點價格,彼此之間多是獨立的(Independent)。但是自效率市場理論(EMH)被普遍接受後,已將市場投資者區分為三種類型。強式(Strong-form)的投資者,他會先預期到訊息變化;半強式(Semi-strong Form)投資者、及弱式投資者,對訊息的反應隨之其後。因此每一個時間點價格,多有非一致性(Inconsistent)的特質;就是每一分一秒成交價格多不會是,所有投資者對同一個訊息所形成。因此要掌握這家上市公司股價趨勢變化,最好是用一段期間資料,這就是時間序列(Time Series)。由單一數據所形成的數字序列,研究者可見到它過去變化;由過去變化的特徵中,延續現在然後去預期與判斷未來最大可能發展。

貳、價格、物價是廠商預期利潤的代表!

研究人類總體經濟行為也一樣,運用由各種單期數據所構成的經濟數列;可供判斷數據本身趨勢,也可像研究股價一樣,掌握與預期未來發展。總體經濟時間序列,就是我們常接觸到的經濟指標;這些指標多是以指數(Index)型態出現居多。因為它是由非常多的經濟活動所構成,因此要將這些多樣複雜經濟活動,彙整成一個時間序列;最好的方法就是將它「指數化」。這些指數如「採購經理人指數」(PMI)、國民生產毛額(以下皆稱:GDP)成長率、及景氣循環領先指標(Business Leading Indicator)、消費者物價指數(以下皆稱:CPI)等等。眾所周知,總體經濟最後指標就是GDP;而構成變數是由投資、消費、政府支出、及出口與進口活動組成。在個體經濟學中,以消費行為探討為最優先。但對消費者而言,物價與通貨膨脹(Inflation)幾乎是被畫上等號;經濟理論大多是站在消費者立場,卻是廠商的對立面。但以經濟發展與政策而言,物價是經濟成長重要指標。要使經濟成長、也就是國民生產毛額(以下皆稱:GDP)增長;就得使廠商產品數量增加、價值提升;而價值提升就是價格上揚。在凱因斯學派有效需求理論中,廠商生產函數最重要變數是產品「預期收益」;而決定預期收益變數是為價格即物價。價格上揚則預期收益攀高,廠商願意擴大資本資出,繼續投資在存貨上;價格下降則預期收益低,廠商得面對降價預期,存貨投資將會變成庫存,最後可能得削價賠本出售。因此物價的漲跌趨勢,是經濟成長重要誘因。經濟學家認為,物價溫和上揚可促進廠商增產。以近幾年來的經濟發展經驗,經濟學家普遍認為,如果每年物價年增長率可維持在1%至3%之間,則能促進廠商生產意願,最後可使該經濟體GDP顯著成長。但如果物價成長年增長率低於2%,則將會使廠商對未來產品收益持保留態度,對資本支出做出觀望或退縮決策;進而使GDP出現低度成長。因此如何以最貼切指標,對物價趨勢做最適當判斷,是為經濟學家重要課題。[NT:PAGE=$]

在廠商的生產到行銷活動過程中,除進出口物價外;物價的身分可區分為:生產者物價(以下皆稱:PPI)、躉售物價(以下皆稱:WPI)、及最終消費者物價(以下皆稱:CPI)。雖然供給本身可以自創需求,但叫好叫座的產品,若無法吸引消費者,則產品最後會成為存貨。因此在產銷行為中,最重視的是消費者需求。消費者願不願意購買產品,可以從均衡成交價格變化中看出。任何一種商品一旦擺到市場中,經過買與賣雙方協議後才會成交。價格攀高就是需求大於供給,價格下降就是供給大於需求。因此CPI成為物價指數群中,最重要的價格指標;廠商希望產品需求大於供給,價格溫和上揚。價格溫和上揚的產品,會在消費族群中發生牽引效應;使潛在消費者群起效尤。CPI橫跨產品與勞務價格;美國CPI指數涵蓋房屋支出、交通、醫保、衣著、娛樂、及食物、及其它等七大類別。台灣的CPI也是在這七大類別中,以近400個商品的價格為樣本;以1985年為基期構成時間序列、每五年做權數的調整。中國大陸的CPI指數,以食物類權重最大;佔有CPI權重比率約在30%以上。

圖二 :中國全國居民消費價格指數,中國統計局公開網頁

CPI也是經濟學家,為政府決定財經政策的重要參考指標。依據菲利普斯曲線理論,貨幣政策可對失業率與物價做出取捨。如果願意犧牲物價穩定,則寬鬆貨幣政策可降低失業率。因此經濟學家在思考寬鬆貨幣政策時,是以失業率下降、及物價是否溫和上揚,為政策有效性的判斷依據。政府決策單位對CPI研究,是經過調查與統計、分析過程。以台灣而言,調查單位是經濟部統計處,彙總與彙編單位;最後公佈數據單位是主計總處。公告的時間點是每月5日或前後一天,這些問券或電話詢問調查,商品範圍樣本有幾百種。統計學告訴我們,統計抽樣調查的樣本數目要超過一定種類,才能呈現所謂常態分配(Normal Distribution);它的平均數(Average)或眾數(Mode)、及中位數(Medium)才會有代表性。研究者希望,能以具有代表性質的統計量,其時間序列才適合做為,對該項變數長期趨勢判斷參考。

叁、如何由「時間序列」中見到長期趨勢?

人類生活可分類為食、衣、住、行、育、樂等6大類別。在這六大類別中,每一類別多有千、或萬種價格,將這一些活動類別中最頻繁,與最有代表性商品,將它們列為物價指標;最後反而會使真正想關心的價格模糊不清。尤其是有特殊短期因素,干擾到某一種產品的價格時,更會使物價的變動失焦。這種問題每當油價變動後就頻頻發生;因為石油價格的大漲,使得CPI指數短期變動趨勢,異於長期趨勢變化。CPI指數本來是經濟學家站在需求面立場,去判斷市場有效需求是否增溫。產品價格出現上揚趨勢,代表需求面大於供給面,未來GDP將會成長。CPI指數呈現下滑趨勢,則供給面大於需求面;供給過剩將使GDP成長趨緩或衰退。1974年全球面臨第一次石油危機,為了真正判斷物價趨勢,以免參考CPI資料而卻誤用貨幣政策。美國經濟學家Robert J. Gordon,由一般消費者物價指數中,剔除食品與能源兩類消費產品價格,希望能由非能源與非食物CPI中,看見到長期物價趨勢。就供給面廠商生產型態而言,食物與能源多不是生產者的主要供給品。食物與能源的需求較偏向個人,但家庭的大筆開銷通常是房租、貸款、電器產品、轎車購買與定期維護等等。[NT:PAGE=$]

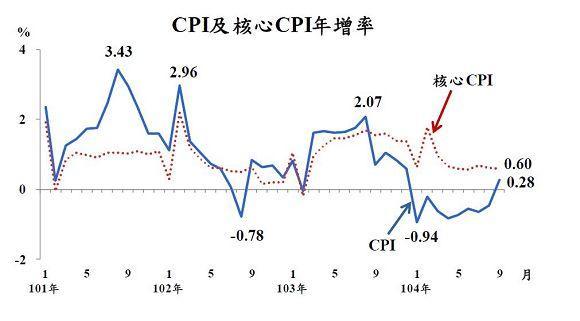

圖三:台灣CPI與核心CPI指數,摘自主計總處公開報告檔案中

尤其是進步、所得水準不斷提高的社會中;食物與能源費用支出,占家庭所得比率將會下降;對育、樂與教育費用支出相對提高,包含保健醫療之支出等。衣食足而知榮辱,在GDP不斷成長經濟體中,食物與能源價格變化,多有波動短期特質。經濟學家希望,他所見到的物價指數,是真正能夠掌握長期趨勢變動。Robert J. Gordon由一般CPI指標中,將能源與食物價格抽離,編制為「核心物價指數」(以下皆稱:Core CPI),希望透視到美國消費者物價的長期趨勢變化;此一指標在1978年起為美國勞動部所用。美國經濟統計單位與美國聯準會(以下皆稱:Fed)也用它來當做,衡量量化寬鬆政策(以下皆稱:QE)有效性與否指標。目前台灣CPI指數,也被勞動部用為調整基本工資之用。台灣CPI年增率達3%以上時,次年度調高基本工資機率高。CPI年增率3%,是勞動部認定廠商生產力增加信號。能源或價格變動非常大時,Fed從一般物價指數中,看不見真正物價長期趨勢。如在油價危機發生時,能源價格高漲會使我們認為,通貨膨脹非常嚴重;因此Fed施以緊縮貨幣政策,結果造成經濟衰退。1974年至1985年間,雖然Fed以有紀律方式,控制與壓抑通貨膨脹;但過度緊縮的貨幣政策,也使得美國經濟成長顯著趨緩;在此期間中美元貨幣市場短期利率一度曾達過20%。1974年時該用緊縮貨幣政策,但實際的政策是過度緊縮;Fed認為要編制一個Core CPI,才能提供參考、使政策力道適中。

而為什麼要將能源與食物價格拿掉?因為這兩項產品與消費者生活息息相關,我們不可能兩天或三天才吃一餐,也不可能一個禮拜多不出門;因此食物與能源價格,是每一周、甚至是每一天多在變化。例如在大賣場或是餐廳中,每天多有主要促銷餐點;這些餐點多是由平常價格輪流打折。食物與能源價格波動頻繁,這些多是統計學上所認定的「不規則變動」(Irregular Variation)。如果我們要由時間序列透視長期趨勢,則就必需由數據中祛除不歸則變動成份。統計學理論認為,在任何一種時間序列中有四種變動因子:一、長期趨勢;二、循環變動;三、季節性變動;四、不規則變動。也就是一個時間序列多擁有這四種成份,如果要從時間序列中找出長期趨勢,就要用移動平均或其它類似方法,將不規則與季節性變動剔除掉,長期趨勢的方向及變動就會清楚浮現。而剔除的方法除移動平均外,只要具有平滑(Smoothing)功能的皆可用。Fed認為目前美國Core CPI仍在2%以下,這是GDP低度成長信號。一般而言,CPI年增率若在3%以上,經濟體就進入通貨膨脹(Inflation)的風暴圈中,而如果CPI年增率連續超過5%以上,則會有惡性通貨膨脹風險。通貨膨脹損及消費者購買力的界線是,Core CPI年增率長年大於3%。

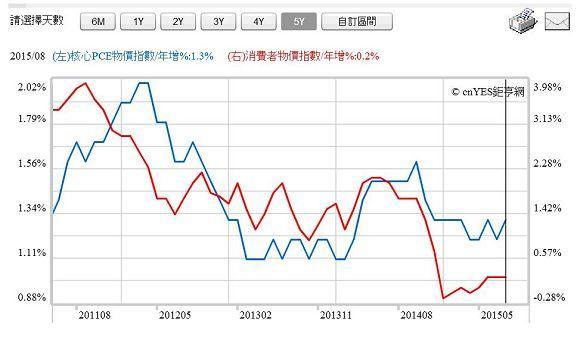

圖四:美國消費者物價與核心PCE物價指數曲線圖,鉅亨網指標

[NT:PAGE=$]

肆、結論:租住成本攀高不降、薪資成長停滯、使有效需求膽怯!

目前美國一般CPI指數年增率趨勢是下降的,而剔除食物與能源的Core CPI指數是溫和上揚;近一年來知年增率多在1%以上。但在深入瞭解後,將美國Core CPI拆解卻發現;近一年多以來Core CPI的上揚,多是因為房屋租金顯著上漲所致。原因是在2000年代進入工作的人,在工作近5年後發現,他薪資所得被租金或居住成本吞蝕。2005年之後全球房地產價格大漲,2008年全球金融風暴雖重挫房地產價格;但2009年Fed馬上執行 QE政策,而且一出手就是三次以上;至今房地產價格還在持續上揚。買不起自有居住房屋的家庭,於是為居住而轉進租屋市場;於是推升租金上揚。目前美國西部的租金支出,已佔家庭支出30%至35%;顯著擠壓到家庭可支配所得,年輕一代的家庭經濟受困於居住成本。尤其當薪資成長趨於停滯後,雖然電子產品的價格下降壓低CPI成長率、使CPI年增率看似裹足不前;但租住成本卻使一般的有效需求膽怯。(特別提醒:本文為財金專業研究分享,絕非投資建議書;不為任何財經政策、企業資本支出與金融行銷、與投資損益背書。)

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇