〈鉅亨主筆室〉人民幣升值雄風將再起?

鉅亨網總主筆邱志昌博士

壹、前言

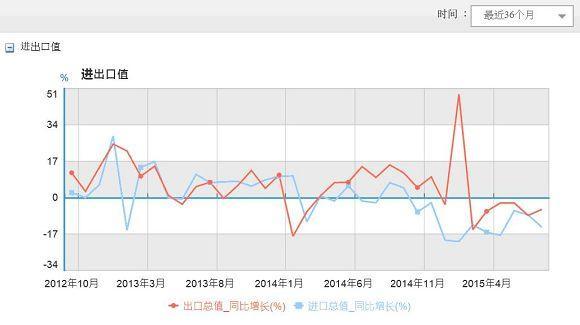

圖一:中國進出口金額成長率曲線圖,中國統計局公開網頁

本文由中國大陸,單月進出口貿易時間序列,判斷中國企業貿易行為;並以此判斷及預見,人民幣兌美元匯價未來趨勢。進出口廠商的貿易行為,是為匯率預期與先行指標。匯價已經貶值時,如果廠商預期未來匯率仍然趨貶,則進口廠商會加速進口;這種群聚行為(Herding Behavior)會使貿易盈餘發生顯著變化。反之,雖然匯價已經貶值,但若進口廠商並沒有加速進口,則顯示廠商對未來匯價的預期將是穩定、非貶值的。本文由此一邏輯,以中國貿易資料及人民幣趨勢,進行比較研究後發現,2015年8月11日人民幣於外匯市場中,其中間價市場化措施並未引發廠商對人民幣貶值的預期;未來人民幣匯價將強勢穩定,長期有邁向緩慢升值可能。

貳、近年中國貿易盈餘的最高峰期為:2014年底2015年初!

2014年2月中時,人民銀行突然宣佈擴大匯率波動區間。雖然在外匯市場中,與人民幣常態性交易換匯的貨幣,還有歐元、日圓、英鎊、瑞士法郎等等。但長期以來,人民幣外匯仍以美元為主要兌換。2014年2月中,人民幣兌換美元每天漲跌幅度,由1%擴大為2%;當時也觸動全球外匯市場敏感神經、引發人民幣匯兌急速貶值。人民幣當時暫停了,自2005年7月以來匯改腳步;即兌換美元匯價升值趨勢。當下使中國境內原物料進口廠商預期,自此之後將會有一段向下的貶值波段;因此加速原物料與中間產品進口。造成2015年3月中國貿易數據,出現非常不尋常的貿易逆差。但這一次,人民銀行於2015年8月 11日,再度為人民幣進行國際化;突然放手由市場決定,每天人民幣匯價中間價;這同樣也引發當天人民幣匯價大幅波動。

如果自8月11日起,中國進口廠商將人民幣貶值,當成為一個長期趨勢;則廠商會在2015年8月中旬過後、即9月與10月中加速進口原物料。若真是如此,則最後在月終、所顯現的貿易資料,勢必與2014年3月時發展相同,即進口金額大量增加、而使貿易盈餘驟減、甚至出現高額赤字。但由2015年10月12日、近期中國統計局所公佈今年8月進出口數據發現,2015年8月中國貿易盈餘,不僅未出現逆差,還恢復到今年初高峰水準、竟有602.39億美元盈餘。若依2014年2月,當時演變邏輯去推演,中國進出口廠商在2015年8月,這次人民幣兌換美元匯價,中間價市場化事件中;其後續演變並不存在人民幣持續貶值的預期。本文研究發現,中國今年以來貿易趨勢是,2015年2至7月為進出口調整期;如圖二,中國統計局資料所示。而由進出口金額變化,更清楚見到在8月後,中國廠商對人民幣不存在貶值預期。

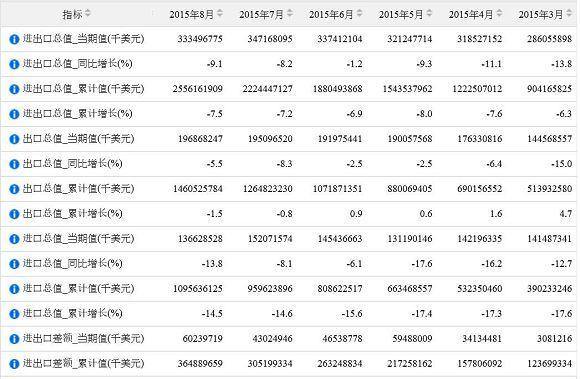

圖二:中國貿易進出口金額統計資料,中國統計局

[NT:PAGE=$]

一、2014年2 月中國單月貿易盈餘逆差,金額為-22,988,794千美元,即-229.88億美元。這是中國進出口貿易,在此之前所未有過的最慘紀錄。距離此項最近一次,逆差紀錄是2013年3月;當時人民幣兌換美元還處升息趨勢中,當月貿易餘額為-8.843億美元。而2014年2月的-229.88億美元逆差金額,在中國進出口貿易紀錄上相當罕見。但目前當下、這次2015年8月或是9月,貿易盈餘變遷並無此現象。這一波進出口貿易,自2014年12月景氣下滑後,中國進出口貿易盈餘出現衰退。2015年3月起,進口金額多出現兩位數以上的年同比衰退;也就是與去年同期相比是顯著衰退。如 2015年3與4月的進口總值,就出現了-12.7%與-16.2%衰退;而5月也出現-17.6%衰退、6月-6.1%衰退、7月-8.1%衰退、8月為-13.8%衰退。以今年累積金額檢視,2015年進口總額由3月顯著衰退-17.6%,降為8月的-14.5%衰退。

二、而出口金額則在2015年3月時,單月同比金額呈現-15%衰退。但次月即4 月起,單月出口金額衰退程度開始縮減。由4月的-6.4%、5月的-2.5%、6月的-2.5%、至7月的-8.3%、8月的-5.5%。今年累積出口金額變化,其累積增長率呈現非常緩慢衰退;由2015年3月的4.7%、慢慢降至8月的-1.5%。而最重要的是,以貿易盈餘統計來看;也就是回到我們所關心的淨出口、進出口差額數據;也就是貿易盈餘。則可發現,雖然全球消費者有效需求在衰退中,貿易的大餅是在縮小;但中國貿易盈餘的競爭力強。在2015年2 月時,貿易盈餘為606.19億美元,2015年3月盈餘金額掉入30.81億美元,4月為341.34億美元,5月為594.88億美元,6月為465.39億美元、7月為430.25億美元、8月為602.40億美元。由這一系列數據變遷,可見到中國對外出口競爭力調整變化。在歷經2015年4月起,全球新興國家貨幣匯率競相貶值調整中,出現了約5個月調整期;即2015年3月至7月,中國貿易盈餘受此影響呈現顯著回檔走勢。但自2015年8月起已恢復正常,單月貿易盈餘又恢復到,2015年1與2月景氣高峰期、即600億美元以上。

叁、為何人民幣匯率中間價市場化措施於8月11日啟動?

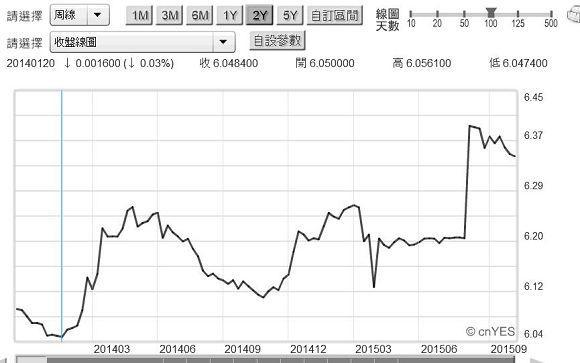

圖三:人民幣兌換美元周曲線圖,鉅亨網首頁

由此我們再觀察人民幣的演變。在這段期間中,人民幣兌換美元匯率,由2015年2月初6.24元兌換1美元,只有微幅貶值到8月底的 6.38元兌換1美元。換言之,中國進出口廠商歷經5個月調整,8月起已經恢復對外出口競爭力。人民幣不貶值對廠商貿易行為,的確有5個月的負面影響。但這是系統性威脅,因為在這5個月中主要原因是,新興國家貨幣競相貶值,威脅中國產品價格競爭力,是外部因素造成。本文認為,這就是中國國務院與人民銀行,在上半年不斷強調,中國經濟與貿易成長,不以貶值為手段。並在8月11日匯率開盤中間價、市場化措施下,面對市場譁然卻再三強調,這非匯率競相貶值行為。因為對國務院與人民銀行而言,中國海關手中進出口訂單資料數據,是為「內部訊息」(Inside Information),因此在貨幣匯率市場化時間上,就以調整期即將接近完畢、已恢復正常的8月為市場化時間點。[NT:PAGE=$]

圖四:台灣與泰國貿易盈餘變遷曲線圖,鉅亨網指標

人民幣市場化措施的變遷,顯現每次人民銀行將匯率交易制度自由化時,多會引發大或小的系統風險。但由2014年2月與2015年8月,兩次市場化措施比較顯示,中國企業慢慢地適應於人民幣匯率市場化。未來人民幣市場化措施,也包含10月15日路透社所預期,將人民幣在全球外匯市場交易時間,由目前的16:30 延長到23:30。也就是人民銀行將會要求,大陸銀行間外匯交易,應涵蓋歐洲金融市場運作時段。大陸金融界人士認為,這項措施將很快出爐。本文從,人民幣兌美元匯價V.S.中國進出口貿易盈餘,及2015年2月V.S.2015年7月變遷;見到中國單月貿易盈餘由盛而衰、再由衰而盛的調整過渡期。這段變遷顯現中國企業在不貶值下,經過一陣「適者生存、不適者淘汰」的競爭。相對於一般開發中國家而言,這次也因預期美元貨幣升息政策,它們淨出口金額多經過匯率競相貶值的淬鍊,貿易盈餘也是經歷過5個月調整期。如圖四台灣與泰國,比較這兩國貿易盈餘可發現,在同一期間中、2015年1至今,台灣貿易盈餘波動程度較大;貿易盈餘由5月的54.24億美元,掉落至6月的21.79億美元;不過到9月時,又攀升回到52.46億美元。如果再拿台灣與中國兩者貿易盈餘比較可發現,可能因為人民幣在過去多維持強勢,因此調整期間約要5個月,是弧形調整、而台灣則是小V字型調整。

肆、結論:中國企業競爭力已非「吳下阿蒙」!

圖五:中國民間固定支出金額表,中國統計局公開網頁

本文多次論述過,人民幣國際化的標準,就是人民幣成為準備貨幣(Reserve Currency);成為國際貨幣基金(以下皆稱:IMF)的「特別提款權」(以下皆稱:SDR)中組成貨幣之一。IMF預計將在2015年11月底,對人民幣是否可成為SDR組成貨幣,召開會議並進行表決。而中國人民銀行對人民幣國際化工程約有:一、廣設人民幣離岸交易中心。二、人民幣兌換其它主要國家貨幣,每天交易波動區間擴大。三、成為全天多在進行交易貨幣。貨幣是一國對持有人的債權憑證,手持人民幣的國內外消費者與企業,多有對人民銀行提出實物給付的請求權。因此成為準備貨幣國家,必須要有足夠的國民生產、也就是要有龐大GDP。中國GDP在過去十幾年以來快速成長,目前已成為全球第二大經濟體。本文對今年以來,中國其它的經濟活動總體數據,如投資活動、資本支出,及消費活動、零售消費等,進行研究後認為。中國經濟的成長放緩主要原因,是因為固定資本形成年增率降溫,零售銷售支出仍持穩定成長。預期中國未來的投資降溫,也利於過剩產能消化;也顯示內需消費將會逐漸升溫,而人民幣強勢有利內需消費經濟發展。(特別提醒:本文為財金專業研究分享,絕非投資建議書;不為任何財經政策、產業與金融行銷、與投資損益背書。)

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇