鉅亨網新聞中心

假設在熊市行情中,我們對標的資產價格的預期做以下分類:第一類,預期后市標的資產價格下跌幅度有限,或該回跌僅僅只是漲勢反彈(我們稱為“溫和看跌”);第二類,預期標的資產價格會下跌,不確定下跌程度如何(我們稱為“一般看跌”);第三類,預期將會出現對標的資產的重大利空訊息或是技術反轉,后期標的資產價格將下跌(我們稱為“強烈看跌”)。

有了對行情的預期,那么怎樣利用這個預期獲得實際的收益呢?如果期權沒有出現,那么我們所能使用的操作相對來說比較枯燥。比如股票,如果是在“溫和看跌”的情況下,可以買進股票等待未來的上漲(雖然占用的初始資金很高,百分之百的“保證金”),但是”溫和看跌”情況下,該方法就顯得非常的被動。如果該股票未被列入融資融券的范圍,可以說是巧婦難為無米之炊;當然,如若屬於融資融券的范圍之內,由於融資融券本身的特點(保證金、利息等)也會將這種本身收益就為有限的“溫和看跌”的情況消磨下去,收益大打折扣,甚至不具有可實施性。再如標的資產為期貨,雖然說期貨交易本身就具有杠桿效應,但是相對於期權來說,杠桿效應還是不如后者;再者,對於“溫和看跌”、“一般看跌”的情況,如果簡單的進行這種單邊的期貨做空交易,投資者承擔的風險非常大,一旦與預期相反,所承擔的風險也是成倍數的放大。

如果有了該標的資產相對應的期權合約,將如何利用期權本身的優勢來實現趨勢行情下的這三類不同的預期呢?以下分別討論。

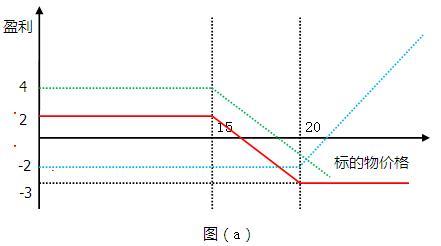

情況一,在“溫和看跌”的預期下,那么我們怎樣利用對應的期權來賺取收益呢?對策於在牛市行情下的“溫和看漲”一樣,即在鎖定有限收益的同時,減少成本,有效防范風險。假設我們預計溫和看跌的價格范圍在[15元,20元]內波動,執行價格為20元的看漲期權的權利金為2元,我們可以購買該看漲期權來獲得標的資產價格上漲的收益;與此同時賣出一份相同月份、執行價格為15元的看漲期權,目的是通過賣出看漲期權來減少成本(因為是“溫和看跌”,價格不太會跌破15元),權利金為4元。這樣,我們的總計成本為-2元初始時有收益2元,該收益為凈權利金),換句話說是最大盈利即為凈權利金2元,最大虧損為3元;見圖(a)。

上例通過賣低買高(賣出執行價格較低的看漲期權,買入之情價格較高的看漲期權)的方式實現了“溫和看跌”情況下的收益。實際上該規則的收益曲線圖(紅色曲線)就是我們經常看到的熊市差價規則曲線圖。熊市價差規則的構造本身就有很多方式,如,我們可以使用看跌期權構造,同上例一樣通過賣低買高來實現“溫和看跌”,不同在於,不是由看漲期權而是由看跌期權實現的,即賣出執行價格較低的看跌期權,買入執行價格較高的看跌期權),具體畫法略。

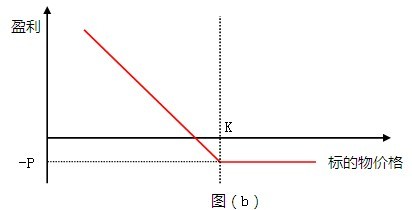

情況二 ,在“一般看跌”情形下,我們預計標的資產的價格將會下跌,但又不希望承擔價格上漲帶來的風險,所以簡單的買入看跌期權即可。此時,我們的成本是購買看漲期權指出的費用,損失最大為支出的期權費p;見圖(b)。

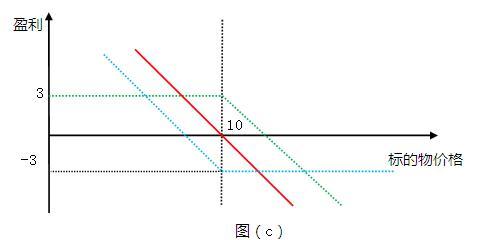

情況三,如果認為后市會“強烈看跌”,此時目的很明確,最大限度的獲取收益,損失可基本不去考慮,(因為我們已經“強烈看跌”)。如果我們沒有該標的資產的現貨,但是又想從該資產的價格下跌中獲取收益,或者不計較成本的話,我們可以簡單的賣出標的資產的期貨;可是如果在最大損失和最大收益能夠保持一致的情況下,大大減少成本的支出,這時我們改怎么辦呢?這時又是期權出現的好時候了。簡單的說就是利用期權來合成期貨空頭,具體的做法如下:假設當前的標的資產執行價格為10元,以3元的價格賣出一份該標的資產的平價看漲期權,同時以3元的價格買入一份具有相同到期日的該標的資產的看跌期權。此處凈權利金為零,最大盈利為10元(期權執行價格+凈權利金),最大虧損沒有下限;見圖(c)。

在期權交易的實際過程中,由於同一標的資產的期權會涉及多個月份,同一標的資產同一月份的期權又會涉及多個執行價格,所以同一標的資產的看漲或看跌期權會有多個系列,少則幾個,多則幾十個。因而,不論是什么樣的行情,有了合適預期行情的期權規則后,依然會有多種設計方案,這給了投資者多種選擇的余地,當然期權合約的活躍度也是需要考慮的重要因素之一。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇