〈鉅亨主筆室〉厲害的「負利率」神功﹗

鉅亨網總主筆 邱志昌博士

壹、前言

圖一:日本政府10年期公債殖利率日曲線圖,鉅亨網債券

別想不透,「負利率」可讓政府公債價格如日中天,可把日本與美國財政的「斷崖」與「懸崖」,通通造梯穩步下來。2016年1月29日後,金融市場多被日本央行(以下皆稱:BOJ)總裁,黑田東彥的「負利率」政策嚇壞了。有位全球著名的商品投資專家還說,從2009年3月以來,這些央行總裁多不知道自己在幹什麼;2017年後就會自食惡果。受過傳統財務學術訓練學者專家多知,利息是資金使用成本;在所有金融資產定價模型中,利率扮演中流砥柱腳色。本文由傳統貨幣政策談起,進而以負利率觀念詮釋,「資本資產定價模型」(以下皆稱:CAPM)、股票評價本益比法、現金股利折現法;最後發現在負利率下,這些評價結果真的是非常紊亂。但卻意外發現,黑田東彥卻把慘跌的油價,從「鬼門關」前救回來;最後竟也發現,美國聯準會(以下皆稱:Fed)之所以會動心,是因為BOJ這一招的確高段。依債券價格定理,市場利率下跌、殖利率也下跌、債券價格上揚;負利率可塑造債券市場繁榮,對快破表的美國國債必然是件好事。本文認為,Fed會對負利率心動,是因為它可以解決美國「財政懸崖」隱憂。

貨幣政策濫觴於英國,英格蘭銀行首以「公開市場操作」(Open Market Operation),買進銀行體系所持有政府公債,釋放出資金、寬鬆貨幣市場。由公開市場操作,到存款準備率、重貼率、信用管理(Credit Control),多是傳統貨幣政策。所謂傳統是,它只能控管間接金融市場穩定。但當實體經濟與金融部門發生互動影響;尤其是直接金融股票市場蓬勃後,金融與經濟情勢發生複雜變化,貨幣政策也更趨多元。規則(Rule)與權衡(Weight)政策,成為對經濟與金融影響主流貨幣政策。這兩大類下的政策工具,其實就是上述公開市場操作、存款準備率等等。規則與權衡政策差異主要在於:一、政策推出時間點:前者一般多是循序漸進,與經濟成長率事前預測一樣;在每一期底或下一期初時,為配合國民生產毛額(以下皆稱:GDP)的增長為依據,去預估量化貨幣供給量數據目標;如M2、或M1B等年增率等。二、但後者權衡政策卻是不確定,一般多是在系統風險發生時,才趕快由央行成員協商出對付方法。

貳、日本央行負利率政策,把油價由「鬼門關」前拉回來!

間接金融大多支應中小企業,如開發中國家加工出口區產業型態等;這些企業是傳統貨幣政策足以支援與調控。但當一個經濟體邁向快速生產,並且擁有自我代工、或創新技術產業後,直接金融效率抬頭、貨幣不只是一層面紗。此時金融市場波動,反足以影響產業經營;規則與權衡貨幣政策,成為一國央行輪替交叉使用政策工具。在經濟平穩發展期間,規則貨幣政策足以促進經濟成長;但是當金融市場秩序失衡、或產業結構發生傾斜偏頗時,祭出權衡貨幣政策才會有立竿見影效果。間接金融隨著商業交易模式複雜化,由「利率」與「匯率」兩大變數中,變種出非常多樣化金融商品。而直接金融也由「證券化」觀念與財務工程的協助下,透過數學微分或差分方程式等,將債權或資產證券化。這些客製化商品,因為多無法形成「制式化契約」在集中市場交易;因此當利率、匯率與其所聯動的資產價格發生劇烈波動時,這些金融產品所發生的損失,往往引發市場風險或危機。而為了救援這些危機,權衡貨幣政策不斷變種,如公開市場操作下的變種、就是「量化寬鬆貨幣政策」(以下皆稱:QE),QE最大特色是針對性特別強。它針對不動產抵押債券MBS、股票指數型基金ETF等,對它們直接買賣、以寬鬆或緊縮貨幣政策維繫金融市場穩定。

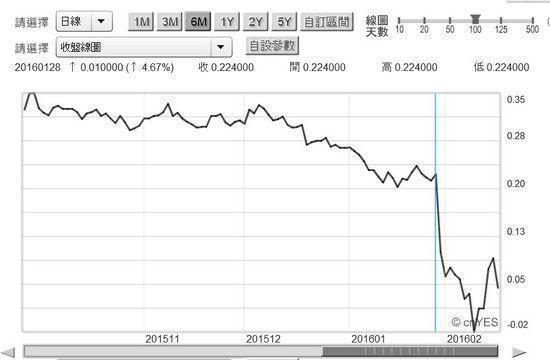

圖二:北海布侖特原油日曲線圖,鉅亨網期貨

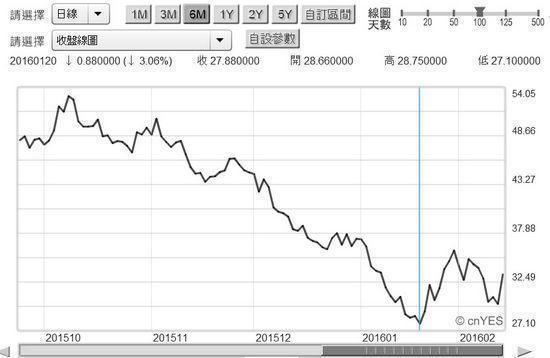

QE政策始於2009年3月,將持續到2016年9月之後;而在一輪QE政策後,2014年6月歐洲央行(以下皆稱:ECB)開始推出「負數存款準備率」,日本央行(以下皆稱:BOJ)又於2016年1月19日宣告負利率政策。BOJ要求日本境內金融機構,其繳交在BOJ的超額準備金,必需要向BOJ繳交保管費用;這也等同BOJ告訴日本所有金融機構,不要再把非存款準備存進BOJ來;若此則金融機構也將因此,會拒絕消費者大筆資金存入;消費者只好把錢放在家裡、或把它拿去投資、消費掉。非常的巧合地,ECB在2014年6月,推出「負存款準備率」那天,北海原油自最高價約114美元/桶開始跳水下跌;而2016年1月19日這一天,BOJ推出負利率政策,北海油價卻就在1月20日,創下最低27.1美元/桶後,開始出現止跌盤整趨勢,從此未再跌破27.1美元/桶;油價從2014年至今慘跌歲月已宣告終止,未來將呈現狹幅盤整格局。要估算油價未來的漲幅有多少?或許可參考它的難兄難弟,就是國際金價這波反彈幅度。同樣多是災難性商品、參雜有通貨膨脹色彩,國際金價與人民幣及美元價格關係是逆向;此一特性在金價市場中顯露無遺。金價最低價出現在2015年12月17日,這一天是Fed首次升息一碼的宣告日;但卻也是美元指數,開始由高點下滑之日。金價在當天1,072.06美元/盎司,開始止跌反彈後;近期已升高接近1,263.37美元/盎司,反彈幅度約為17.85%。以此幅度去算計油價未來發展,則北海原油上彈幅度可能揚升到31.92美元/桶。ECB寬鬆將油價推下「斷崖」,BOJ負利率卻將油價由「鬼門關」前拉回來。

圖三:國際金價日曲線圖,鉅亨網首頁

BOJ為什麼要祭出負數利率政策?因為它要透過隔夜拆款利率的進一步下跌,促成貨幣市場短期寬鬆。BOJ已以QE政策營造出長期資金寬鬆;加上負利率則將造成短、中、長期全面寬鬆。BOJ不再度持續使用QE,主因是央行資產負債表已面臨,負債金額不斷增加潛在風險。因為銀行業存在中央銀行存款,其實反而是為中央銀行負債。如果存款準備金增加,中央銀行的負債反而增加;若此央行再無其它資產的投資收益、即仰賴美元等國外資產準備貨幣升值、及持有債券價差與債息收益、及持有黃金價格上揚等;央行就必需以該經濟體未來GDP成長,滿足持有貨幣者的債權執行需求,否則遽增的資產與負債,可能引發長期通貨膨脹。換言之,央行資產負債表必須考慮到,該國GDP發展趨勢;如果配置失當也會引發國家信用風險。

叁、負利率扭曲了金融資產定價模型!

還好現在負利率政策,仍只存在金融機構與中央銀行之間;如果此一現象延續到金融機構與存款人之間,則我們很難想像,金融資產定價模型,會發生什麼樣改變?

一、如以下Sharpe 1964年資本資產定價CAPM模型︰

...........(1)

...........(1)

其整個模型的方程式的文字說明為:i股票投資預期報酬率=無風險利率+個股對大盤的波動係數*(大盤預期報酬率-無風險利率)。如果無風險利率(Free Rate)是為負數,則有價證券定價模型會發生什麼改變?當無風險利率為負數時,風險溢價報酬將升高?就用實據假設數據算算看吧︰一、假設大盤預期報酬率為10%,而無風險利率為-0.1%,如果是小型股、則波動係數為1.1倍,則投資股票i的預期報酬率經上述CAPM模型計算結果為︰-0.1%+1.1(10.1%)=10%。二、但如無風險利率為0.1%,其它條件不變;則投資預期報酬率經計算結果為:0.1%+1.1(9.9%)=10.99%。因此當無風險利率為負數時候,預期報酬率卻是降低的。這種事實的推論,與總體經濟學的「流動性理論」剛好相左;「流動性理論」告訴我們,在對流動性需求三種動機中,市場利率越低、投資動機需求越強。但在市場利率變成負數後,我們所推演出來,投資預期報酬率卻是降低的。換言之,當金融機構要收取存款人保管費時,預期投資報酬率反而降低,也就是投資意願降低。

二、但當我們再以現金股利折現法概念,則卻發現當預期報酬率降低後,則以股利除以較低折現值分母,則所計算出來的現在合理股價將變高。也就是說在負數利率下,股價指數應是上揚的。下式為現金股利折現模式:

...............(2)

...............(2)

三、但若以本益比法估算合理股價;則當存款利率為負數時,本益比必然也是負值;此時預估每股盈餘EPS為負,經營虧損公司合理股價反而是正值。而預估EPS為正值公司股價,反而變成為負值;這種錯亂現象,與現實狀況也必然相左。由以上三種情境已預見,當市場利率為負值時,股價評價會發生不一致的混亂。目前「負利率」多還是單邊的,也就是存款人存款時,必需繳交保管費;如果那一天由單邊擴大為雙邊,即貸款人可以獲得利息給付時,則整個金融資產的定價模型可能更為紊亂。

肆、結論:「負利率」是解決赤字預算問題最佳藥方!

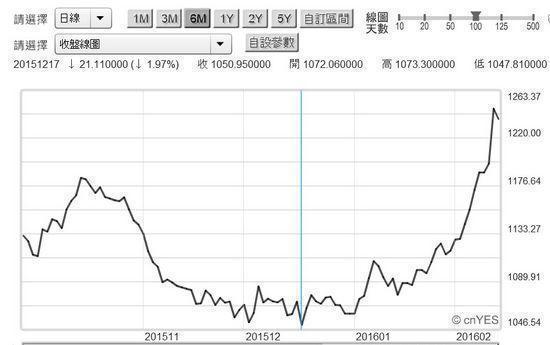

圖六:美國政府10年期債月殖利率曲線圖,鉅亨網債券

其實負利率正在為政府舉債製造更大商機,因為當市場利率為負值時,公債價格必然大漲;最後搞不好連公債市場多會出現,負殖利率不正常現象;此時債券市場交易熱絡程度必然升高。如果此時負利率各國財政部再拉長公債到期日,則政府發債大家搶購,這還會有主權債務危機?因此如果Fed採負利率政策,其實就可以解決美國政府債務上限問題了?如圖六,美國10年期債殖利率,經過這幾的QE退場、升息等折騰後,近期在BOJ負利率政策宣告後,竟然又重返大多頭陣營,幾乎又回到2012年6月最低殖利率1.375%,這是次級市場的趨勢,如果連發行市場也這樣,那國財政部還用求爺爺告奶奶,拜託金融業去標購債券?搶翻天了!屆時誰還會去管,美國國債佔GDP的總額是多少?(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

想知道更多投資情報與建議,「請問邱老師」給您最完整的資訊

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇